联易融科技(09959.HK)$联易融科技-W(09959)$ 今日正式启动招股,公司拟发售4.528亿股,其中公开发售4528.8万股,最高发行价18.28港元,每手500股,入场费约9232.1港元。高盛、中金为联席保荐人,预期将于2021年4月9日联交所主板上市。

联易融科技为什么火?香港新股市场一般很看重几个基本要素:行业、产品,业绩、股东、基石、保荐人等。只要这几个要素亮眼,公司大概率就是热票,下面我们一个个来看。

供应链金融科技,万亿级赛道

首先我们来看看联易融科技所处的赛道。联易融定位是一家中国领先的供应链金融科技解决方案提供商。供应链金融科技是万亿级市场前景广阔,2020年公司是业内第一,市占率为20.6%。

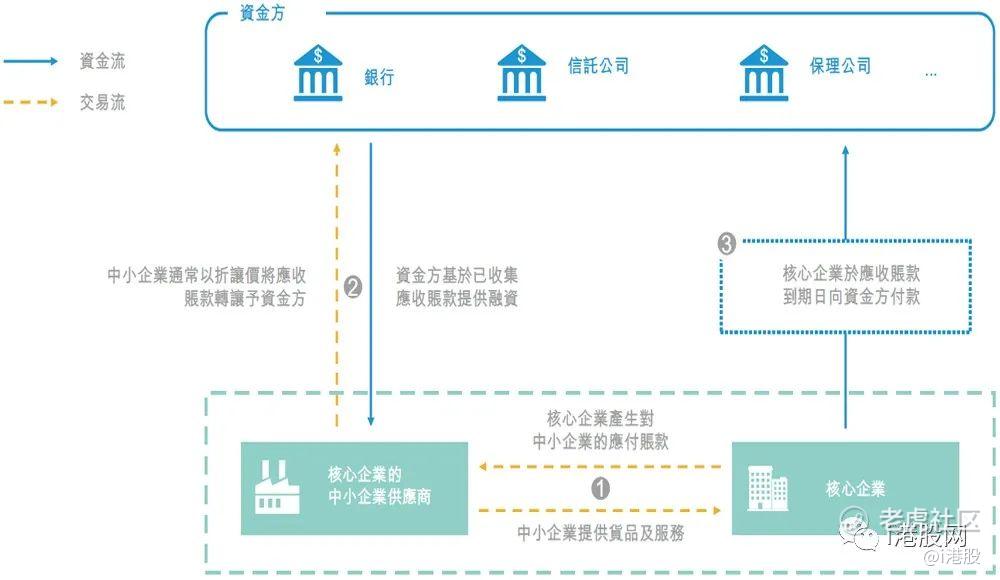

很多小伙伴可能会问什么是供应链金融?下面这张图就是一种常见的供应链融资流程。

简单说就是,首先一家拥有良好信誉的企业或大公司(称为核心企业)他们向供应商买东西后并不会直接付款,而是给一个应收票据日后付款,供应商就可以向银行、信托公司这类金融机构以一定的折价出售这个应收票据从而提前收到货款,金融机构则等应收票据到期后找核心企业收钱,这整个流程就被称为供应链融资。联融的工作就是帮助核心企业、核心企业的供应商、金融机构把这个流程跑通,收取服务费。

在这体系中真正做到了互惠互利,核心企业可以通过金融机构提前付款,从而降低资金成本,可与供应商协商更有利的商务条款;而中小企业供应商更快收到货款,也可以提高资金运营效率;金融机构也可以实现为中小企业提供融资的战略目标,及折价收益。故而公司2020年客户留存率高达99%。

从行业上看,2019年至2024年,第三方供应链金融科技解决方案市场规模未来的复合增速或将是超过47%的恐怖速度。由于自主研发具有AI和大数据技术能力的供应链金融系统通常需要3000万以上的前期成本以及每年500万以上的维护升级费用,核心企业及金融机构选择第三方供应链更合适。

根据灼识咨询数据显示,预计2019年至2024年中国核心企业及金融机构在第三方供应链金融科技解决方案的总支出到2024年将达到493亿元,复合年增长率为47.3%,且第三方供应链金融科技解决方案的交易量市场规模的复合年增长率为49.8%。

两大解决方案,四类云服务

2016年联易融科技就开始在业内率先提供企业级、基于云端和数字化的解决方案。截止目前,联易融围绕供应链金融科技解决方案、新兴解决方案已构建起核心企业云、金融机构云、跨境云、蜂控云四大云服务体系。

核心企业云:以线上化、数据化、场景化、自动化的创新业务模式服务核心企业及其供应链生态圈。2020年核心云处理供应链资产总量为人民币1086.817亿,较2019年增加141.9%;同期创造收入4.75亿人民币,较2019年收入增加64.6%,2020该业务占总收入份额为46.2%。2020合作客户数量量108名,单客平均处理约1008笔应收账款交易,5.7次融资,涵盖房地产业、能源业、建筑业、医药业及制造业等广泛行业的国有企业、上市公司及其他大型企业。

金融机构云: 旨在帮助金融机构数字化、自动化及精简化其供应链金融服务。包括ABS云和e链云,2020年处理供应链资产总量为人民币551.105亿元。同期金融机构云产生的收入为人民币4.46亿元,占2020年同期总收入及收益的43.4%

跨境云: 中国第一个基于区块链的、旨在促进跨境供应链金融的科技解决方案,2020年跨境云处理的供应链资产总量为人民币50.337亿,同期服务了18家主要位于欧洲及美国的核心企业,以及5家金融机构。跨境贸易业务场景下的数字化供应链金融解决方案;

蜂控云: 聚焦供应链生态圈,打造数据驱动的互联网小微金融新模式。

自研能力强,客户留存率99%

联易融科技集团拥有一支由341名经验丰富的技术专家组成的团队,占员工总数的62%。截至2020年9月30日,申请及注册340多项专利和版权,自研约642项微服务和647个组件,获得CMMI-DEV 1.3版第三级评级,2020年11月又获得中国工业和信息化部下属的的可信区块链评测认证,成为国内仅有的两家在区块链应用于供应链金融专项获认证的企业之一。

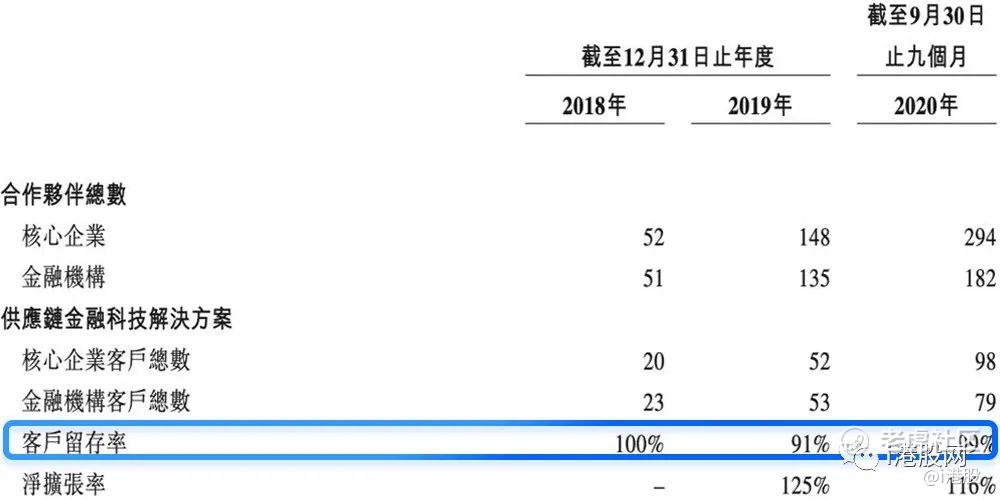

联易融科技的主要收入模式为基于交易量收取科技解决方案的服务费用。其供应链金融科技解决方案客户净扩张率在2019年约为125%,在2020年前9个月约为116%。而2020年前9个月,其供应链金融科技解决方案客户留存率达99%。

营收快速增长,净利扭亏为盈

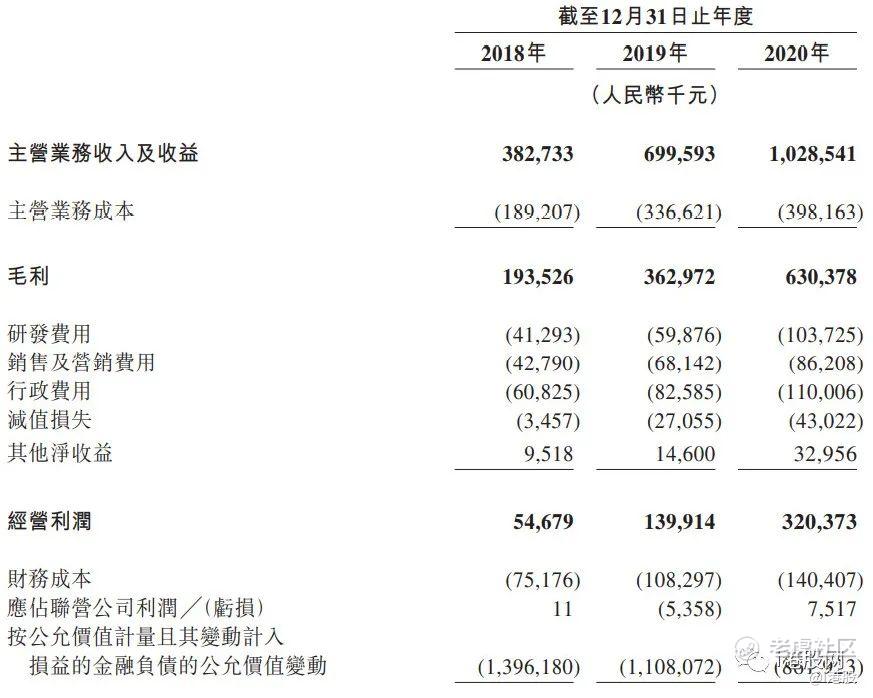

联易融科技基于长期稳定的客户销售网路,为客户提供金融科技解决方案,联易融科技于业绩记录期间实现了强劲增长,2018—2020年,联易融创造营收由人民币3.827亿增加至10.285亿,期间年营收增长率分别为82.8% 、47%;2018—2020年期间毛利分别为人民币1.94亿、3.63亿、6.3亿,三年毛利率均维持在50%以上。

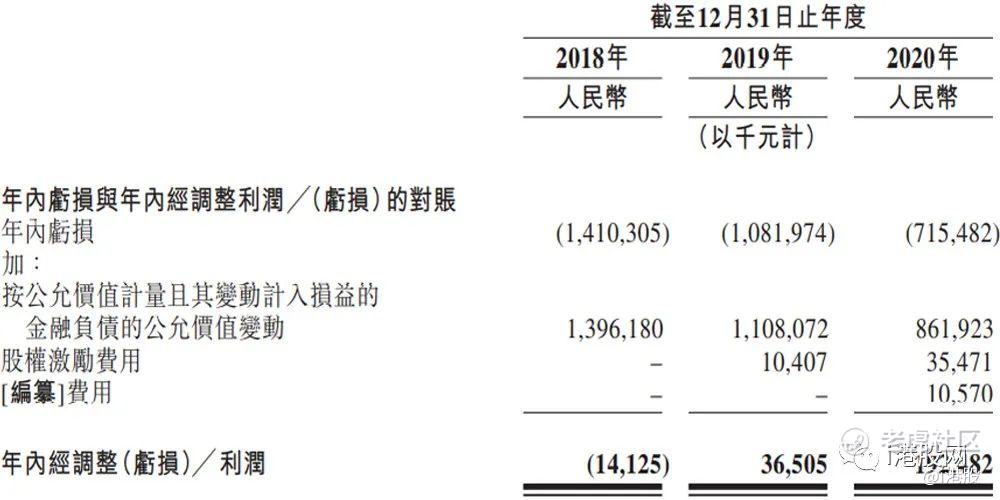

2018至2020年,公司经营利润分别为人民币5467.9万、1.4亿、3.2亿,3年实现5.85倍增长;在去除按公允价值计量的损益和金融负债的公允价值变动,2018年经调整净利润亏损1410万,但从2019年就开始实现盈利,2019至2020年实现盈利分别为人民币3650.5万、1.925亿,增长率427.4%。

腾讯领投,股东背景实力雄厚

联易融科技自2016年完成由腾讯、中信资本、正心谷创新资本领投的近1亿人民币的A轮融资以来,随后又相继完成了B轮、C轮融资,总融资金额超17.35亿人民币。并在C1轮融资引入战略投资方渣打银行,这也是中国供应链金融科技服务平台首次获得国际银行投资。

目前,腾讯已经成为最大的机构股东,持股18.89%;中信资本和正心谷资本分别持股12.03%和11.92%;GIC、渣打银行、BAI和招商局创投分别持股9.20%、3.61%、3.60%、3.04%。创维、泛海投资、普洛斯、微光创投等国内外优秀大型企业和基金也纷纷持有一定比例的股份。

保荐人高盛,历史战绩耀眼

联易融科技本次IPO的保荐人为高盛和中金公司。高盛一向很稳,其保荐公司都是择优录取,近两年保荐21只票,首日上涨概率为80.95%。中金公司相对就比较百搭了,近两年参与了34个新股发售,首日上涨概率仅有47.06%。

小结:联易融作为供应链金融科技解决方案行业的领导者和先行者,基于高质量、多元化的客户基础,专注打造端到端科技解决方案,不断提高垂直行业领域的覆盖率,又加上广阔的市场前景,上市后或将迎来新一轮的业务增长爆发。整体来说从行业、产品,业绩、股东、基石、保荐人等来看,联易融确实值得期待。

精彩评论