3月15日,有“中东小腾讯”之称的Yalla发布了2020年第四季度及全年未经审计的财报。最近几日得闲,从资产负债表、收入损益表和员工期权激励费用几个角度整理了一些想法,分享于此。文中观点及分析,仅供参考。

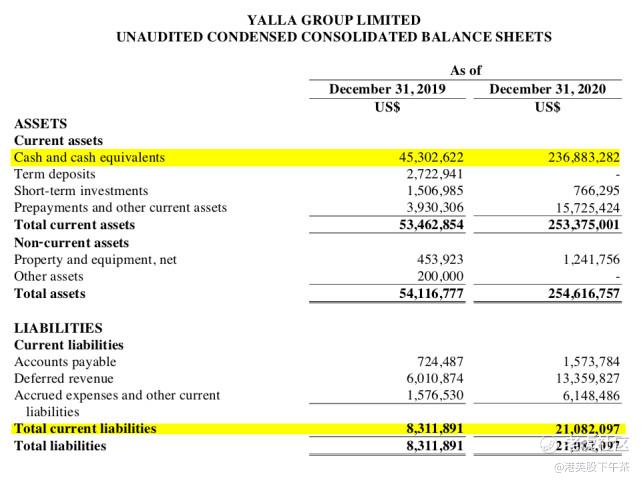

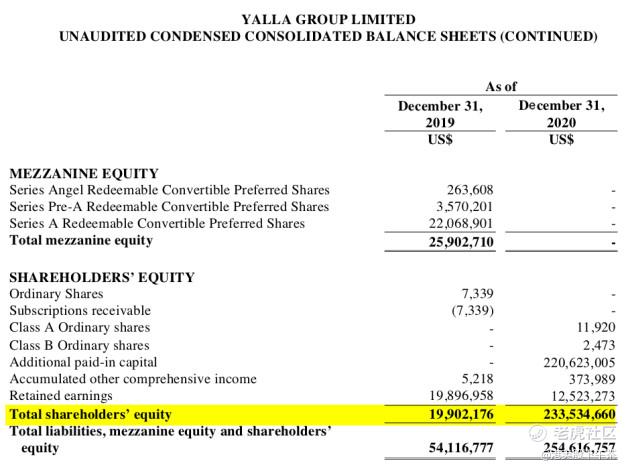

一、 资产负债表

从资产端来看,Yalla公司总共2.54亿美元总资产里,有2.36亿是现金资产,占总资产高达93%。这些是实实在在的现金,基本上不会减值,不像国内一些A股公司或美股公司,资产很大,但很大一部分是商誉或投资的公司,不小心就暴雷被减值,从而影响未来业绩。

从负债和权益端来看:Yalla公司只有短期负债,仅为0.21亿,资产负债率仅为8%,说明公司偿债能力极其强,而且这些短期负债都是经营性负债,不是银行借款或债券之类,几乎没有利息成本。这么看来,Yalla公司的财务费的几乎不对公司盈利产生影响,而总资产剩下的92%比例,也就是2.34亿美元,都是属于股东干干净净的权益。

由此看来,这是一份特别健康优质的资产表,公司现在账面持有大量现金,这能为未来进一步业务投资和发展奠定坚实基础,同时也能抵抗市场各种不确定性风险。

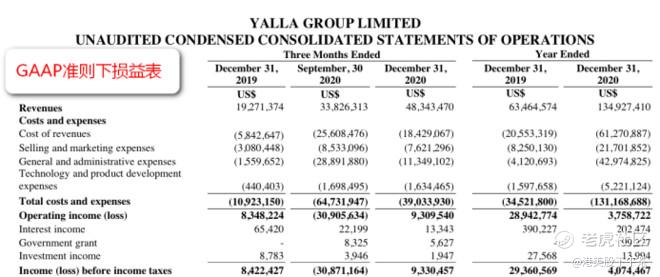

二、 收入损益表

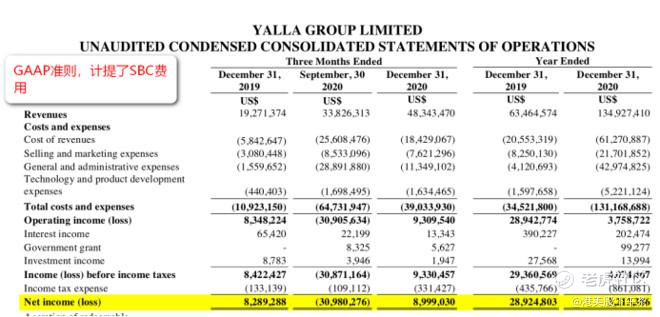

Yalla公司的收入损益表也很健康清晰。公司总收入都是来自社交和游戏,盈利也基本上都是来主营业务(有一点点投资或财务收益,但基本忽略不计),没有一次性资本运作收益。

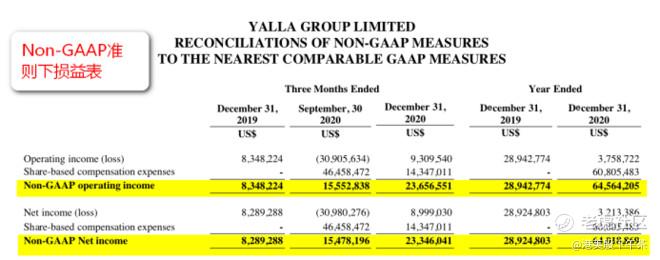

这里多加解释一下,Non GAAP净利润率更具参考价值,因为GAAP会在账面上大量计提员工期权费用会导致公司经营数据失真(为什么会有这个,下面会单独解释员工期权费用),反倒不能真实反应出公司盈利能力,所以判断公司盈利好坏主要看Non-GAAP。

从Non-GAAP的盈利指标来看,Yalla在2020年净利润高达6402万美金,净利润率达到47.4%。这是一个什么样的概念,简单来讲,就是每100元的收入,最后能给股东带来47.4块的收益。这个比率远高于互联网腾讯的29%和Facebook的33.9%;而国内市值前50名A股公司平均净利率才20%左右,这个净利率甚至都快赶上国内神股茅台酒(其净利率在50%左右),茅台虽然净利率高,但如果单算ROE(股东权益回报率)来看,Yalla的ROE高达50.5%,超越茅台23.4%。

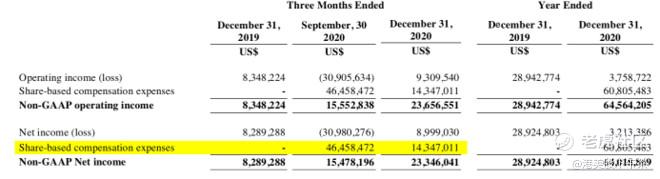

三、员工期权激励费用(SBC)

我们经常看到GAAP(美国通用会计准则)收益和Non-GAAP(非美国通用会计准则)两个概念,这是因为在美国会计准则下,给员工的股票期权一般都要计提费用,从而降低净利润,而公司刚上市时候,原来员工的股票期权会被一次性计提,而且计提额度都很大,这导致虽然公司主营业务盈利很强,但会因为员工股票期权(简称SBC),而导致公司暂时亏损。而实际上专业分析师在分析一家公司投资价值时候,是要剔除这部分费用,因为这样才能看出公司的经营本质。

典型案例比如美国的外卖巨头Doordash,在去年年底上市后,在2020年Q4计提了超过3.2亿美元的员工股票期权费用(SBC);拼多多在2018年Q2上市时候,在当季计提了高达8.8亿美金的员工股票期权费用(SBC);新能源汽车小鹏在2020年Q3上市也计提了1.36亿美元的员工股票期权费用(SBC)等等,很多优秀公司都计提了大额的SBC费用,这些费用可以从披露的季度报查到。

那为什么这么多上市公司愿意花这么多钱给员工期权,这是因为员工期权费用可以吸引和留住优秀人才,而我们都知道优秀的人才是互联网的核心资产,给这些人才股票期权,会更大激发他们工作积极性,从而为公司创造更大价值,这对公司长远发展是有利的。

alla在2020年Q3上市时候,计提员工期权费用(SBC)0.46亿美元,导致Q3 GAAP准则下账面亏损,但这个不影响公司现金流和主营业务。2020年Q4的SBC费用开始大幅度减少,仅计提了0.14亿美元,说明Yalla未来SBC费用呈现下降趋势,预计未来不会像刚上市那样计提那么多,SBC对公司账面盈利影响也会降低。

另外即使Yalla计提SBC费用,公司四季度和全年GAAP净利润竟然还是正的,这在互联网公司是极其难得,因为上面提到Doordash、拼多多,还有哔哩哔哩等热门股因为SBC影响,都是大幅度亏损状态。

风险提示:任何在本文中出现的信息均只作为参考。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

精彩评论

能在阿拉伯地区形成头部公司,并辐射欧美地区阿拉伯裔用户,市值千亿触手可及。