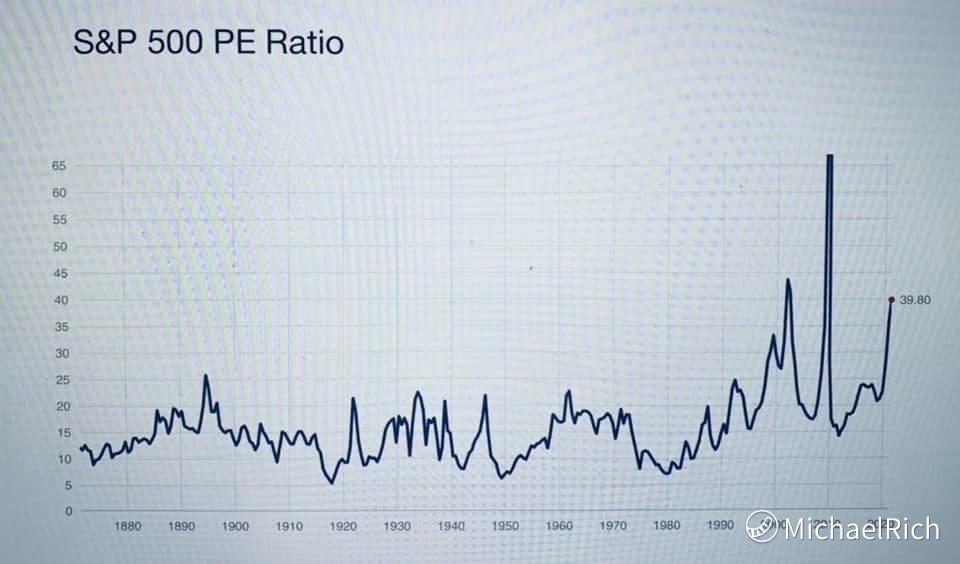

于是,我们要回到一开始提到的P/E。S&P 500 目前预计的P/E 高达39.80x(图一),为1880年以来的第三高点。之前的二次高点分别发生于金融危机期间2009年1月的70.91x与互联网泡沫时期2002年的46.17x。

差别在于,联准会第一次实施量化宽松,股市在2009年3月见底。2010年的P/E已经大幅降低到了20.70x 。而自2020年3月实施无限量化寛松以来,美国疫情一直拖延,疫苗的施打恐怕要到2021年下半年才能全部完成。

S&P 500预计的P/E 因为许多公司受疫情不确定性的影响,不愿意提供财务指引,或是在疫情过后的消费行为难测的情况下,仅做出保守的预估,造成到了2021年S&P 500 的P/E值依然高企。许多互联网、高成长型公司尚未盈利,进一步推高市场的P/E,这才是近期股市回调基本的原因。

可以想见,近期回档调整的多是短期内实现获利困难的公司(E)或之前上涨过多的公司(P),这其中以尚未获利的高成长科技股为代表。而经济重启,获利可以马上改善的公司如航空、邮轮、赌场、租车等与旅游相关行业回档较少,从年初来看,甚至还是受益。

(6/8)

精彩评论