储蓄和投资之间有亘古不变的根本区别;储蓄是持有货币形式的资产;而投资是拿去承担风险的储蓄。其中的界限在一个金融化的系统中已经很模糊了,但比特币会再次擦亮这条界线。

全世界的经济体,尤其是发达国家(尤其是美国),都在日益金融化。膨胀的金融化,也是 「你要让你的钱升值」 这种观念的重要推手。但这个观念本身 (「你必须让钱升值」 ),

钱会越来越 「不值钱」 → 需要让钱升值 → 需要金融产品来让钱升值 → 往复循环

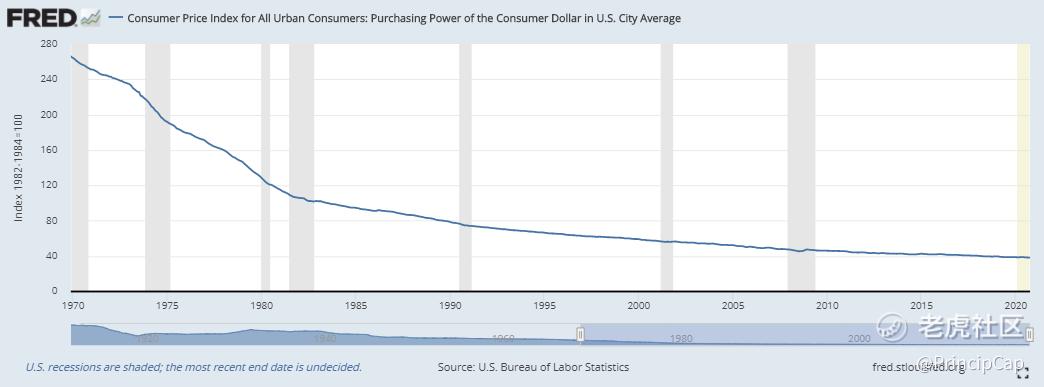

事实上,钱正变得越来越不值钱。

世界上绝大多数的中央银行,都以让本国的通货每年减少约 2% 的价值为目标,方法就是增加货币的供应量。

央行稀释货币的价值,导致此类畸形需求的产生,然后导致了此类投资的流行。过度金融化的经济体是通货膨胀的必然结果,因为通胀引致了永久性的风险承担并打破了储蓄的激励。而打消储蓄的激励、强制人们承担一定风险的系统也会制造不稳定,既不能发展生产力,也不能长期维持。

如果数亿的市场参与者,开始认识到他们所用的货币是人为(而且是有意)制造每年稀释 2% 的价值的,那会怎么样?

意思是,你有了钱就一定要去投资,同时也是说,你可能血本无归。只要货币的贬值不解释,这个循环就将持续下去。本质上来说,人们在 「日常」 工作中已经在承担风险了,但后来又被训练成把自己存到的所有钱都拿去冒险,只是为了跟上通货膨胀。这就跟仓鼠笼子一模一样 —— 仓鼠在这个滚轮里面不断奔跑,只是为了能待在原地。

金融业在经济体中的比重会越来越大,因为对金融服务的需求会越来越大。股票、公司债、共同基金、债券 ETF、信用违约互换(CDS),等等。所有这些产品都代表着经济体的金融化,而且货币功能损坏越严重,这些产品就越重要(需求越多大)。

大部分人都开始相信,投资金融资产只是一种更好的(或者必要的)储蓄方式,而信念指导着他们的行为。「多样化投资组合」 已经变成了储蓄的同义词。因为要么承担风险,要么让你的货币储蓄的购买力确定无疑地越来越小。

毫无疑问,投资(不管是金融资产还是其它方式)绝不等于储蓄。但是没有办法改变货币每年都会贬值这个事实。而你根本没法让钱升值。而唯一实际的结局方法就是发现一种更好的货币,消除系统性的货币贬值中固有的不对称性。

这就是比特币背后的理念,一种更好的货币。

固定货币总量

储蓄不足和经济不稳定,都来自底层通货的扭曲的激励,而这正是比特币要解决的原则性问题。消除了货币贬值的可能性之后,被打破的激励措施也会回到相容的状态;只需总量有上限这一条,就足以扭转金融化的趋势。比特币的名义数量上限就是 2100 万个,比特币可以切分成越来越小的单位、让越来越多人接受它作为货币本位,但没人能任意增发比特币。

考虑一个所有 2100 万比特币都在流通的极端情况:技术上来看,人们不可能储蓄超过 2100 万比特币,但结果是 100% 所有的比特币都在储蓄中 —— 被那个时候持有比特币的某个人储蓄者。比特币(包括散钱)会在人个人之间、公司和公司之间不断转移,但总供应量是不变的(而且是完全没有弹性的)。

会升值的货币每天都会参与消费和投资,因为人们有储蓄的激励。正的时间偏好会指引对消费和投资的需求,而且也会有明显的储蓄动机;每个人都会尝试赚其他人的钱,而且每个人每天都要消费商品。

70 亿人的竞争 + 2100 万比特币 = 不断升值的货币 + 持续的支出

把大部分货币储蓄都用于投资的做法已经盛行了几十年,不可能在一夜之间改变。但随着世界慢慢了解比特币,全球央行又发行几万亿美元的货币,以及 17 万亿的负利率债务的存在。

在比特币数量有上限的世界里,如果每个人都遵循同样的原则。70 亿以上的人口,只有 2100 万比特币。每个人都既有储蓄的激励(因为货币的数量有限),又有正的时间偏好以及日常消费需要。这样的世界会产生对货币的激烈竞争。

储蓄的激励有了,但想要储蓄就必须生产对其他人有价值的东西。利益和激励都是完美相容的,因为在交换中,买卖双方的角色会不断轮转。随着时间推移,平均来看每个人持有的货币名义数量都会越来越少,但每个货币单位的购买力都会越来越高。推迟消费和投资的能力会得到奖励(至少不会被惩罚),就是保证所有经济激励能够相容的关键。

比特币与反金融化

储蓄比特币的首要激励就是,比特币代表着一种权利,可以永久拥有一种数量有限的世界货币的一个不变的比例。没有中央银行来任意增加通货的供给量并让储蓄贬值。通过编程出一套没有人能改变的规则,比特币将会成为逆转金融化趋势的催化剂。全世界经济体的金融化程度如此过分,正是货币经济激励不相容的直接后果,而比特币会通过重新引入合适的激励来鼓励储蓄。更直接的是,货币的贬值一直是金融化的根本动力,现在完全被釜底抽薪了。当产生这些现象的动力被扭转过来了,反向的运动自然而然就会出现。

退休金不是储蓄起来未雨绸缪,而是投入到金融市场中并背上永久的风险,往往只是为了跟上央行所制造的通货膨胀,维持自己的财富价值。越来越多人开始怀疑把退休金投到有风险的金融资产里去的做法。有多少退休金是因为想在货币通胀下保值才加入这个风险承担的游戏的?金融化是金融危机的导火索,其崩溃也是金融危机的直接原因。

现在,随着比特币走进舞台中央,市场机制会去金融化并拯救我们的经济。当市场参与者日益偏好持有一种更可靠的货币,而不是一堆有风险的资产。金融资产中的价值会逐步转移到比特币上。这一过程,原则上可以通过增长的比特币接受度、比特币相对其他资产的升值以及整个金融系统的去杠杆化表现出来。

货币的作用与金融资产截然不同。一项金融资产只是对一份收入流或者一项生产性资产的索取权,而这些索取权都要以特定形式的货币来计价。金融资产的持有者期望能在未来获得更多的货币,但都要承担风险。但拥有和储蓄货币,就只是储蓄而已,其意义在于未来能换回商品和服务。一言以蔽之,货币可以买回家用杂物;但股票、债券和国债不行。而且其中也是有理由的。

银行也将不再是经济体的中心,也不再是寻租的场所,相反,他们会跟其它行业一样,更卖力地竞争资本。

信贷市场、股票市场和中介的功能都仍然存在,但其规模将回归合适的水平。比特币会重构经济体。

世界格局动荡不安,经济形势变换莫测,当比特币接受度越来越高,我们憧憬一个全新的金融世界,如果几十亿人都使用同一种货币,那么每个人都可以专注于创造价值。

精彩评论