Qiniu Limited(以下简称“七牛云”)是一家在中国提供音视频云服务的公司,成立于2011年,并于2023年6月14日根据开曼群岛公司法以获豁免股份有限公司存续。公司主要股东包括许式伟先生和吕桂华先生,分别持有公司73.5%和26.5%的股份。

七牛云的业务模式主要围绕MPaaS(音视频平台即服务)和APaaS(应用平台即服务)展开。MPaaS产品包括互动直播产品、智媒数据平台等,而APaaS解决方案则涵盖社交娱乐、视频营销等多个应用场景。公司通过提供这些服务,帮助客户实现音视频内容的采集、存储、处理、分发和分析。

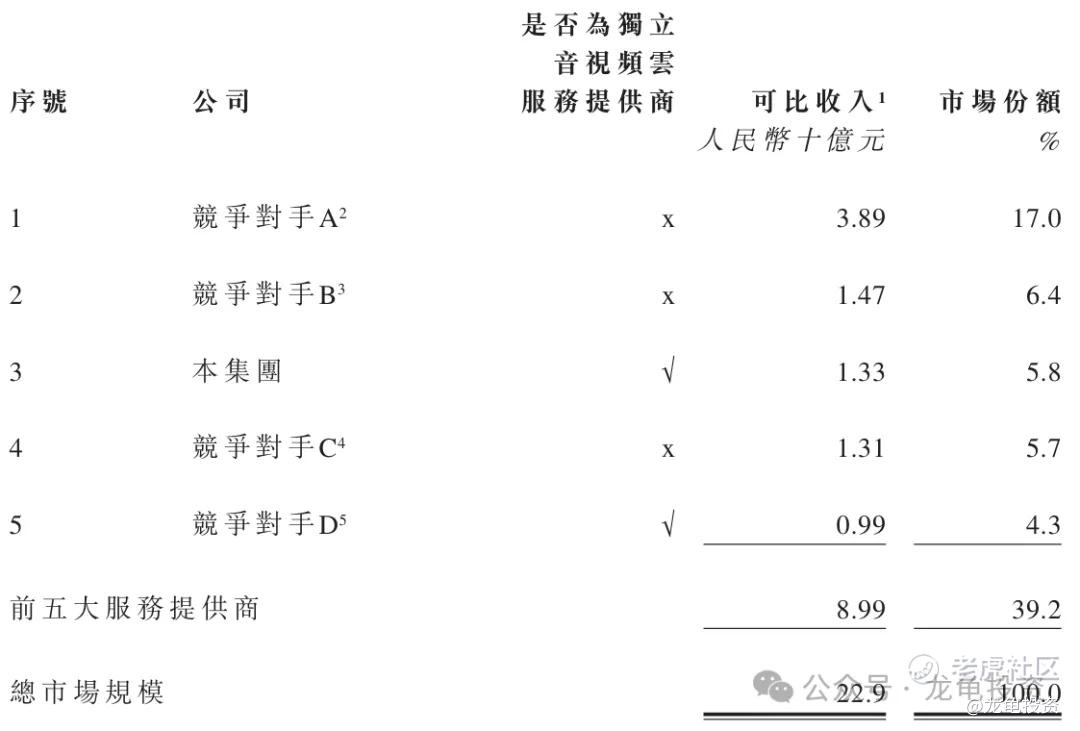

根据艾瑞咨询的数据,七牛云在中国音视频PaaS市场中占据5.8%的市场份额,排名第三。同时,在中国音视频APaaS市场中,七牛云以14.1%的市场份额排名第二。这表明七牛云在中国音视频云服务市场中具有较强的竞争力。

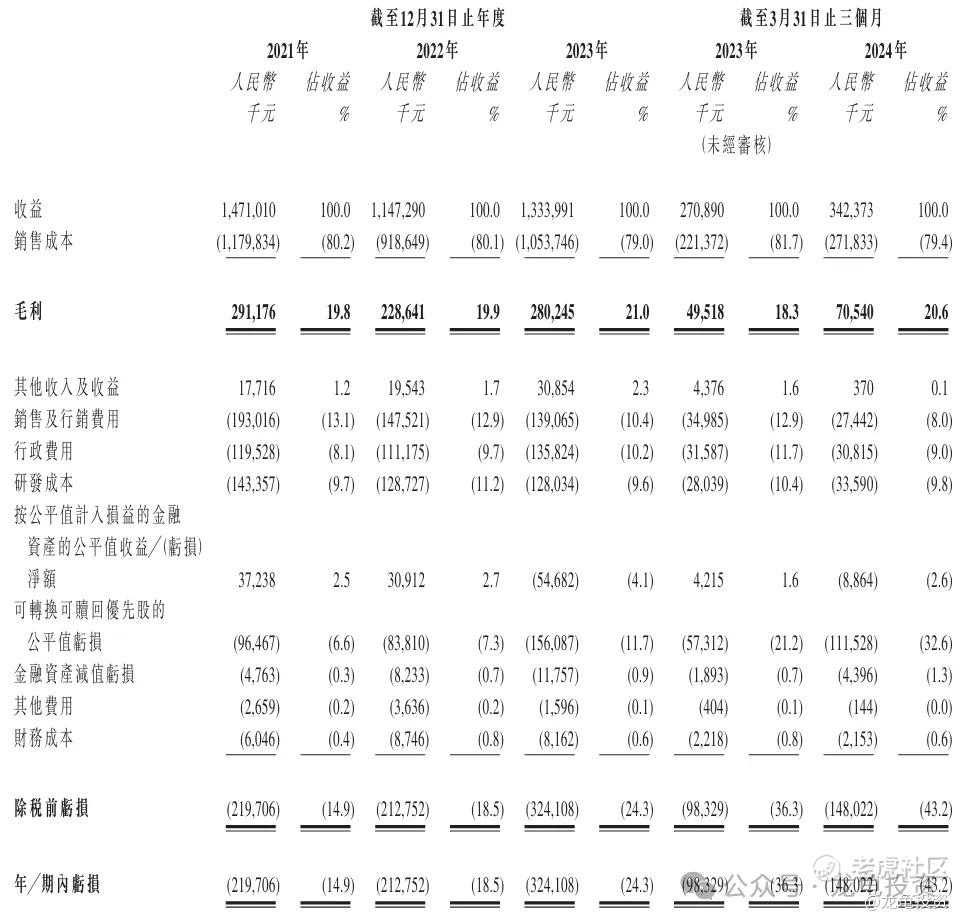

近年来,七牛云的总收益呈现波动趋势。2021年总收益为人民币1,471.0百万元,2022年略有下降至人民币1,147.3百万元,但在2023年实现了显著增长,达到人民币1,334.0百万元。此外,公司的毛利和毛利率也呈现出逐年上升的趋势,显示出公司在成本控制和产品定价方面具有一定的优势。

随着5G、AI、云计算等技术的发展,音视频云服务市场迎来了广阔的增长空间。根据艾瑞咨询的预测,中国音视频云服务市场规模将从2023年的人民币915亿元增长至2028年的人民币2,405亿元,复合年增长率为21.3%。这为七牛云等市场参与者提供了巨大的发展机遇。

尽管七牛云在市场上具有一定的竞争优势,但也面临一些风险因素。首先,市场竞争激烈,公司需要不断提升产品和服务的质量和创新能力以保持竞争力。其次,音视频云服务市场的需求可能受到宏观经济环境、政策法规等因素的影响。此外,公司还需要关注网络安全和数据隐私保护等问题,以确保客户数据和信息安全。

募集资金用途

1. 渗透及夯实我们的APaaS业务中的应用场景的占有率及发展与扩大客户群:预计将所得款项净额约38.0%(或约142.4百万港元)用于此目的。

2. 扩展海外业务:预计将所得款项净额约20.0%(或约74.9百万港元)用于此目的。

3. 增强我们的研发能力并完善我们的技术基础设施:预计将所得款项净额约12.0%(或约45.0百万港元)用于此目的。

4. 选定合并、收购和战略投资:预计将所得款项净额约20.0%(或约74.9百万港元)用于此目的。

5. 用作营运资金及一般公司用途:预计将所得款项净额约10.0%(或约37.5百万港元)用于此目的。

这些用途旨在支持公司在音视频云服务市场的进一步发展和技术创新。

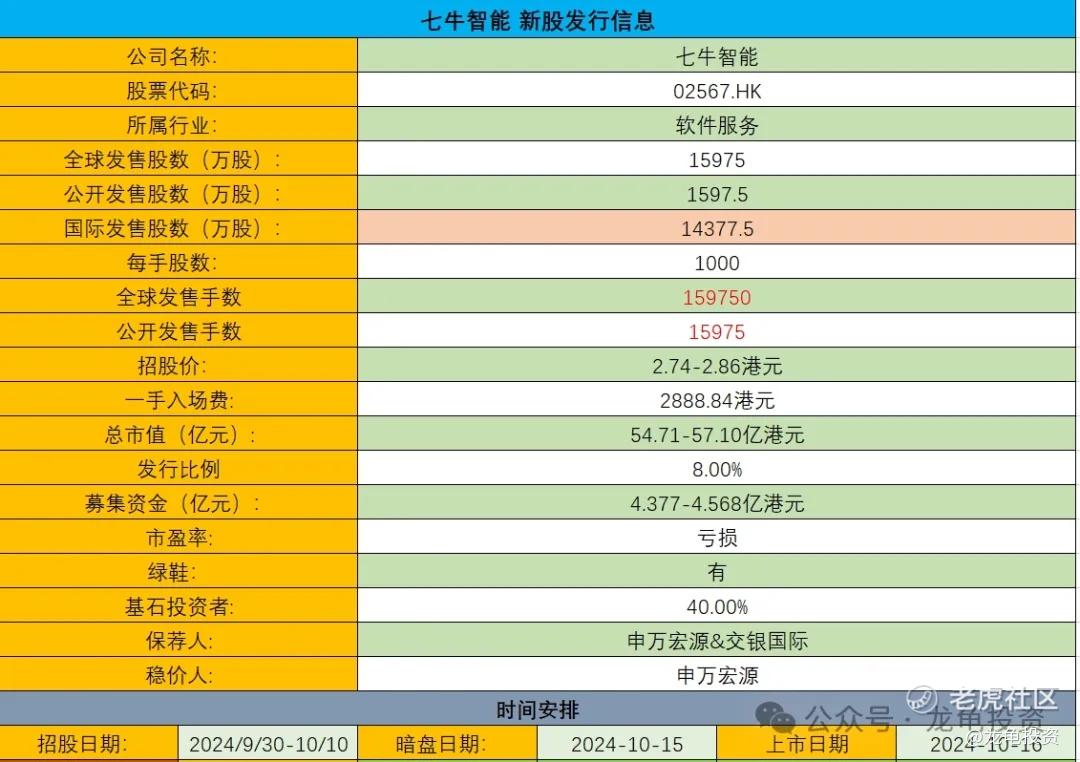

招股信息:

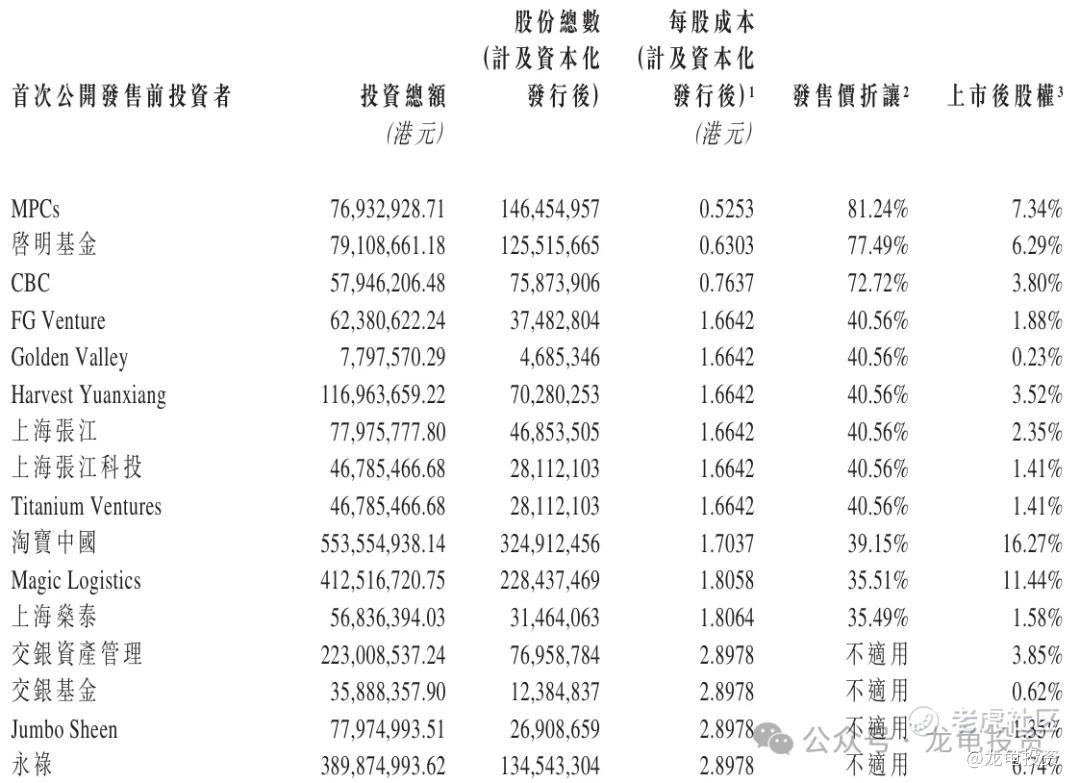

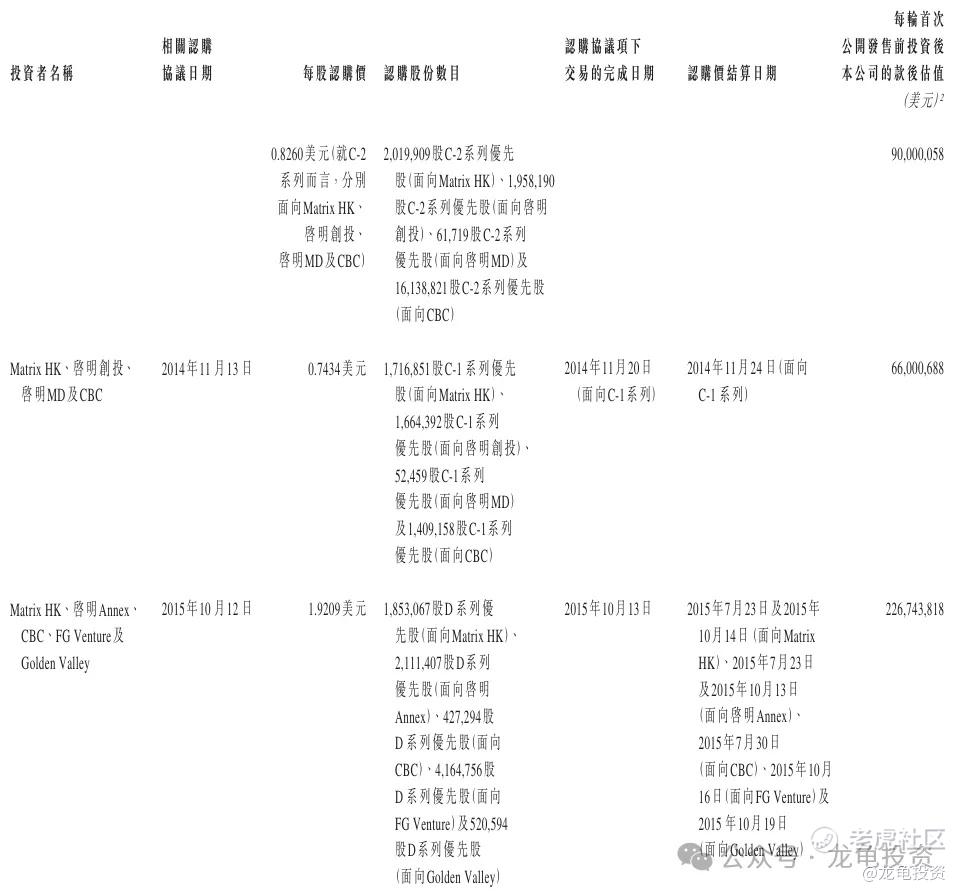

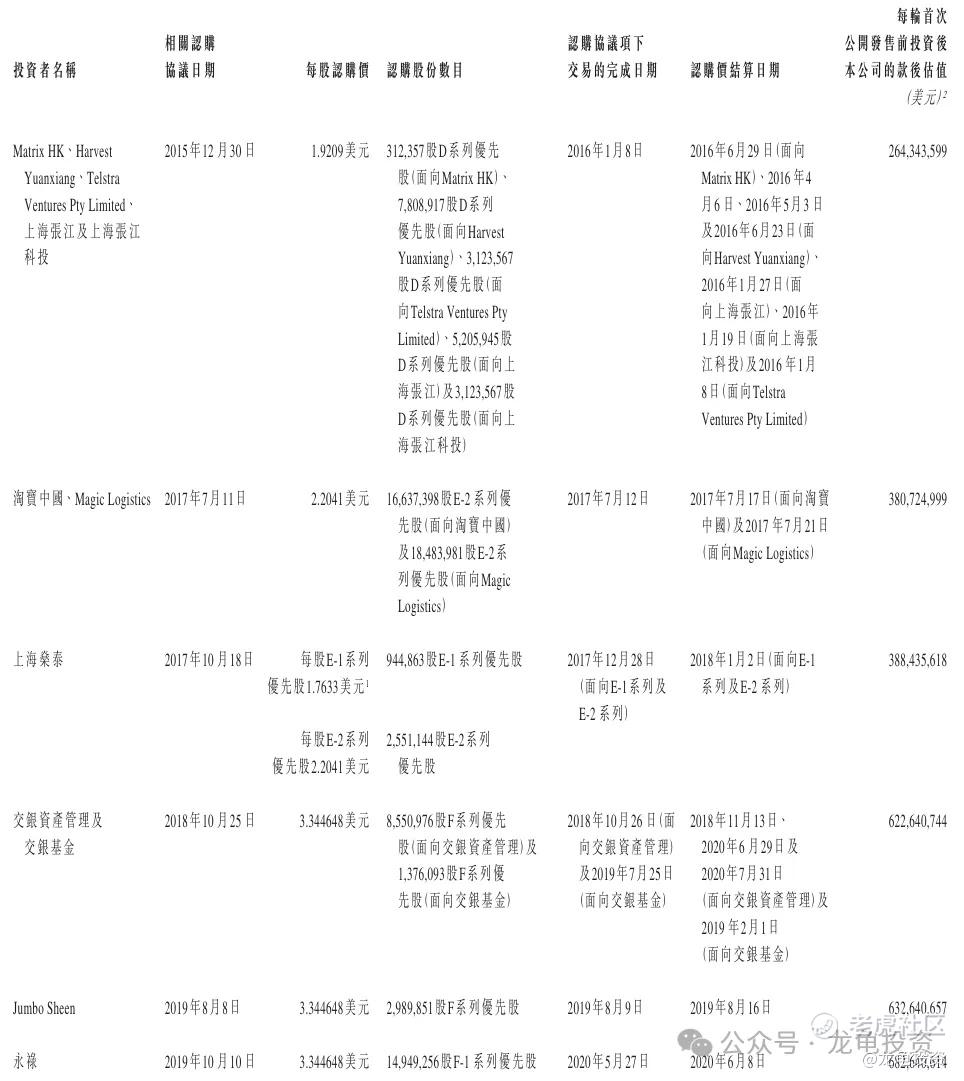

IPO前投资者及基石投资者:

本次公司总共完成多轮融资,最后一轮完成2018年12月2.8978港元,投资后估值6.826亿美元,约合53.07亿港元,IPO前投资者禁售期12个月。

基石方面本次公司引入禾顺有限合伙作为基石投资者,认购6390万股,基石占比40%;禁售期12个月。

保荐人:

公司本次由申万宏源和交银国际联席保荐,稳价人由申万宏源担任;申万宏源最近两年没有保荐项目,之前保荐历史6连破,交银国际上一个项目武汉有机属于套路回拨,所以大涨,其它项目也是一眼绿,而申万宏源作为稳价人历史两个项目首日也是以破发收尾!

财务情况:

营收:2021年营收14.71亿人民币,2022年营收11.47亿人民币,2023年营收13.34亿人民币。

毛利:2021年毛利2.91亿人民币,2022年毛利2.28亿人民币,2023年毛利2.80亿人民币;

年内亏损:2021年净亏损2.20亿人民币,2022年净亏损2.13亿人民币,2023年净亏损3.24亿人民币;

一手中签率:

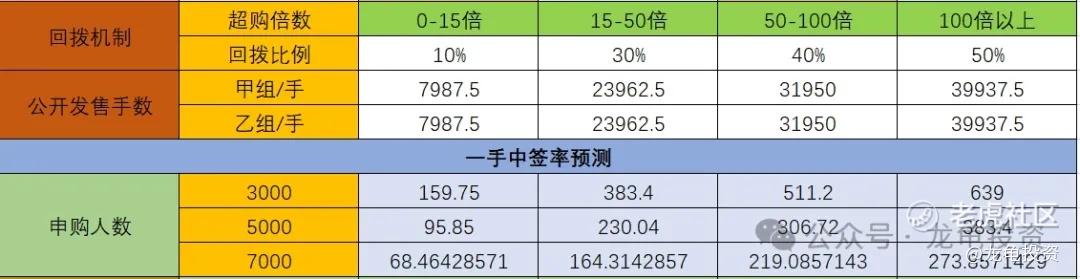

公司全球发售股数15975万股,每手股数1000股,截至发稿,超购3.96倍,按目前孖展情况不会回拨,甲乙组各7987.5手,预计3-7K人参与,一手中签率100%。

综合点评:

七牛智能是一家音视频云服务市场主要参与者,2023年中国音视频PaaS市场排名第三,前五大参与者有阿里云、腾讯云、百度智能云、声网及本公司,另外三大家都BAT巨头的子公司,都未上市,也没有可比性,而声网20年在美股上市,同样是音视频云服务赛道,就直接拿过来对标。

声网最高峰是21年2月份,股价最高达到114.965美元,是现在的44倍多,总市值更是突破100亿美元,再看现在股价2.57美元,市值只剩下2.36亿美元,约合18.38亿港元,声网23年营收1.42亿美元,约合9.96亿人民币,净亏损8721.9万美元,约合6.78亿人民币;七牛智能23年营收13.34亿人民币,净亏损3.24亿人民币。如果按营收计算市值的话,七牛对标声网合理市值25亿港元,如果按净亏损算,七牛最多38亿港元。

基本面看下来,反正我完全提不起兴趣,话说公司21年2月向美国证交会递交上市申请,彼时正是声网最牛的时候,结果不言而喻,被打回来了,时隔三年半已物是股非。再也回不去了!再来说说情绪面,本次募集资金4.377-4.568亿港元,基石投资者锁了40%,流通值2.7亿左右,这种质地不乍地,特别还有对标的公司,这个流通值也不算小了,公司股东阵容很强大,然而基石名单中一个都没来,是怕赚太多钱了吗?

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论