点击上方“新股钱哆哆”关注,看看你有多少好友也关注我

一.新股概况

- 基本面

联易融是供应链金融科技解决方案提供商。成立于2016年,5年时间已经成为行业龙头,2020年市场份额20.6%。

股东阵容十分豪华,腾讯、中信、正心谷、新加坡政府、渣打等。

举个例子解释供应链金融。

由于品牌方A处于主导地位,供应商B为品牌方A供货时通常并非一手交钱一手交货,而是延迟收款。体现在财务上叫应收账款。

供应商B需要继续购买原材料才能完成生产,如果等品牌方A付款,那黄花菜都凉了,这时候只能去银行C借钱。

供应商B将应收款承兑便宜卖给银行,银行C从中赚利息,供应商B提前拿到货款。

供应链金融科技将上下游企业和银行联系在一起提供金融和服务的融资模式。通过AI、大数据、区块链的技术提高效率节约成本。

联易融是第三方服务方,从中赚服务费。

除此以外,公司也从第三方金融机构借入短期过桥贷款或自由资金进行放贷。

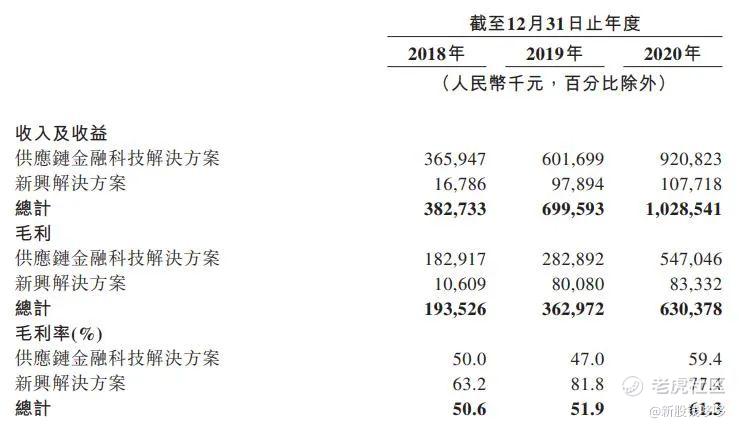

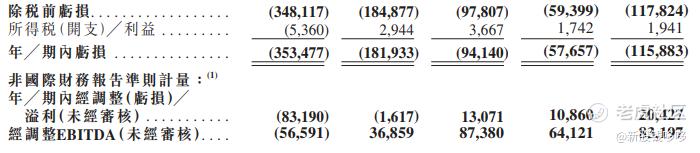

- 财务信息

2020年供应链收入9亿,新兴解决方案(放贷)收入1亿。供应链金融复合增长50%+。

- 发行信息

股份代码: 09959

公司名称: 联易融

行业:软件服务

保荐人:高盛 中金

稳价人:高盛

招股价:16.28-18.28

每手股数:500

全球发售股数: 45287.85万

公开发售股份:4528.8万

国际配售股份:40759.05万

招股时间: 2021.03.26-2021.03.31

入场费:9232.11港币

市值:368.64-413.93亿

二.保荐人、基石情况

- 保荐人

高盛和中金

虽然这两家的历史保荐记录看起来还不错的样子。主要是受益于过去1年的牛市,新股首日涨幅较高。老人们都记得这两家不护盘,撸差价的历史。

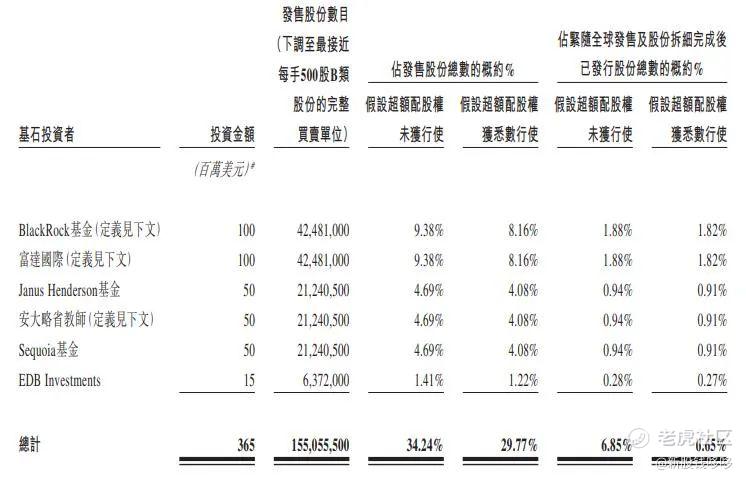

- 基石投资者

6名基石投资者,共认购3.6亿美元,按发行价上限18.28港元计算,回拨后占比29.77%。

有绿鞋,超额配售权已售出。

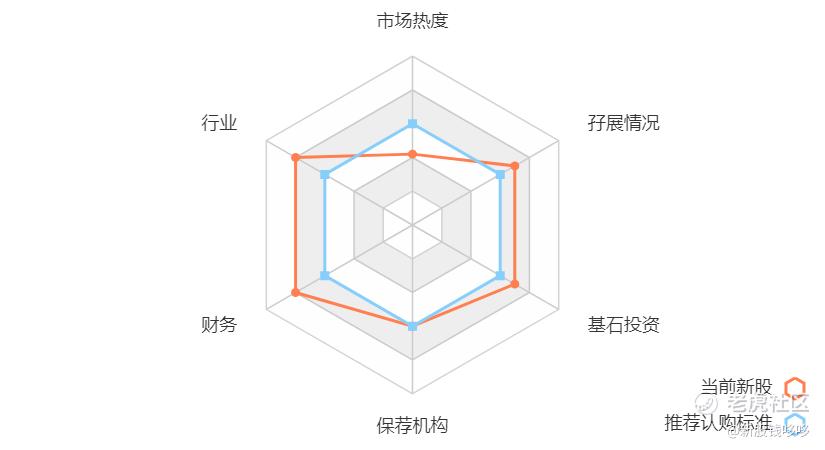

三.综合评级

现金认购评级

评价指标说明:

新股评级借助简单易懂的雷达图进行直观的综合评价。分别考核新股的行业、保荐人、基石投资者、孖展情况、当前市场热度、财务状况。力图从权重角度分析影响新股暗盘和首日涨跌的6大因素,协助朋友们更加便捷和直观的对新股建立认识。

行业:港股市场资金追捧某些行业的新股。基于历史复盘数据,行业评分越高,上涨概率越大。

保荐人:保荐人是为新股上市之路保驾护航的机构。基于历史复盘数据,保荐人评分越高,跌破发行价的概率越低。

基石投资者:基石投资者如图名字一般是筹码的压舱石。基于历史复盘数据,基石投资者评分越高,流动筹码越少。

孖展情况:孖展情况是新股市场上游资对新股态度的直观体现。基于历史复盘数据,孖展评分越高,资金越看好。

市场热度:港股新股市场情绪热度如同钟摆。热度评分越高,市场做多情绪越高。

财务状况:财务状况体现公司的盈利能力。新股首日涨跌与财务状况并非强相关。财务评分越高,越锦上添花。

四.中签率、认购计划

- 预估中签率

全球发售共45287.85万股,每手500股,共90.58万手。

超购60倍最大回拨28%,甲乙组各12.68万手。按近期40万人认购,毛估估一手中签率15%左右。乙组中签市值十万左右。

- 认购计划

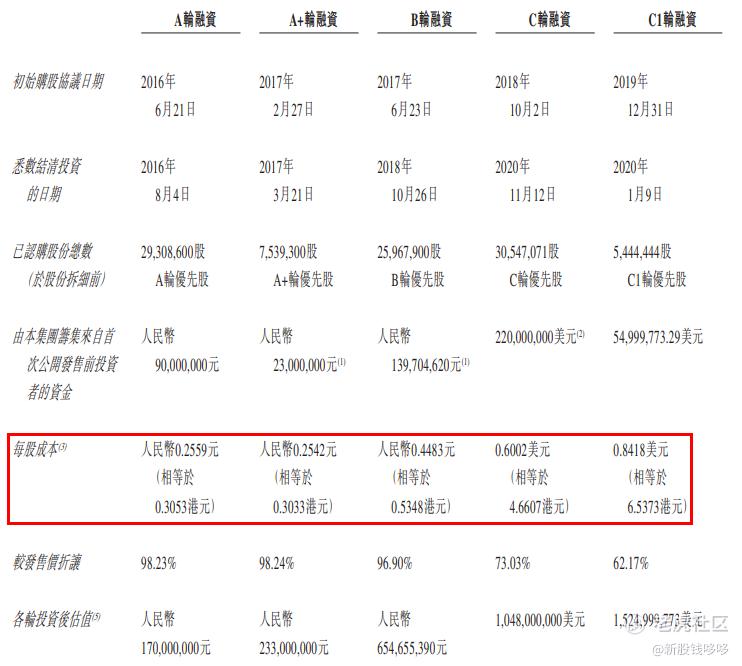

媒体拿腾讯大股东为宣传的噱头,但腾讯从第一轮融资就开始进入,其成本很低。

公司已有5轮融资,最近一次是2019年底,每股成本6.5港币。2019年营收6.9亿,2020年营收10亿。本次招股价16.28-18.28。

与营收增长相比,招股价估值增长更快。

最早传出的消息,高盛把估值喊到554亿-803亿,中金估值600亿-702亿。

目前的发行市值368.64-413.93亿,按照2020年10亿收入计算,PS36-41倍。

虽然估值较前期宣传少了一半,但依旧不算便宜。

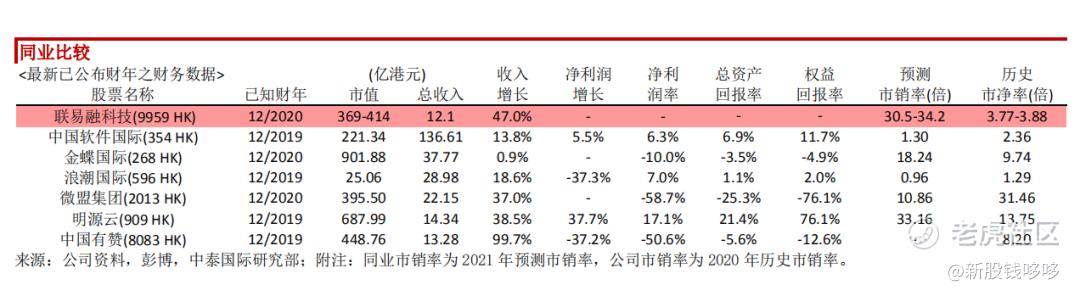

同业比较来源于中泰研报。估值虽然是艺术,有赞、微盟目前市值也在400亿上下,对比之后联易融算贵。

目前截止周一下午,孖展实际超购30倍,听说有出现抽飞的现象。

考虑到大环境不好,打新人都很谨慎。

纠结了很久,依旧觉得发行价比较贵。市场大环境不好+发行估值不便宜,始终没有办法说服自己融资。

老钱计划现金认购,只做自己模式内的交易。

明天下午百融云创暗盘,是市场情绪的窗口。

如果百融起飞,再融资认购联易融。

本文信息具有针对性和时效性,不能在任何市场环境下长期有效,仅供参考,不构成投资建议,据此入市的风险自负。$联易融科技-W(09959)$ $百融云-W(06608)$

精彩评论