美股周一盘后,腾讯音乐发布Q4财报。财报发布初,因四季度移动端在线音乐月活数同比下降,遭遇7%的下跌。而后伴随付费率上升的消息面压制,股价一度收复且涨3%。周二盘前暂跌3.66%。$腾讯音乐(TME)$

在分析本季度财报前,想简述近一年来腾讯音乐的市场表现,或可为虎友们理解公司有所增益。

首先最直观,2020年腾讯音乐涨幅64%,2021年至今公司涨幅61%。这一表现,跑赢市场妥妥。而这一年发生了什么:

1疫情拉动用户增长

大家看到疫情以来,腾讯音乐在4月份到7月份有一波牛市,这其中的原因是公司的音乐业务并没有受到影响,反而付费用户率在一个加速的方式增长。

2虾米音乐出局

疫情带来了增量利好,同时增长的速度会在2020年下半年减缓,已在Q3财报可见,四季度而言继续。

而1月虾米音乐关闭运营,于腾讯音乐则是利好,中国市场音乐流媒体竞对玩家主剩网易云。

3 Spotify带动行业升幅

世界最大的音乐流媒体平台Spotify,过去一年股价涨幅104%,表现可圈可点。

如果说谁是中国的Spotify,那恐怕就是腾讯音乐。作为同赛道标的,跟涨一波符合市场逻辑。$Spotify Technology S.A.(SPOT)$

4收购懒人听书

1月19日,腾讯音乐跳空大涨近21%。此前公司作价27亿收购懒人听书100%股权。

这里不得不佩服腾讯系的布局能力,以产品矩阵的能量快速布局。从播客APP小宇宙接入QQ音乐,也可见一斑。

5当前估值逻辑

作为中国最大的音乐流媒体公司,月活用户6.22亿。你要支付多少估值倍数。

机构当前采用PE逻辑进行估值,举例来说,目标价30美元,对应50倍2022E PE。

6本次财报的有利面及不利面

有了前文的铺陈叙事,我们再看腾讯音乐的Q4财报,则不再显得突兀。

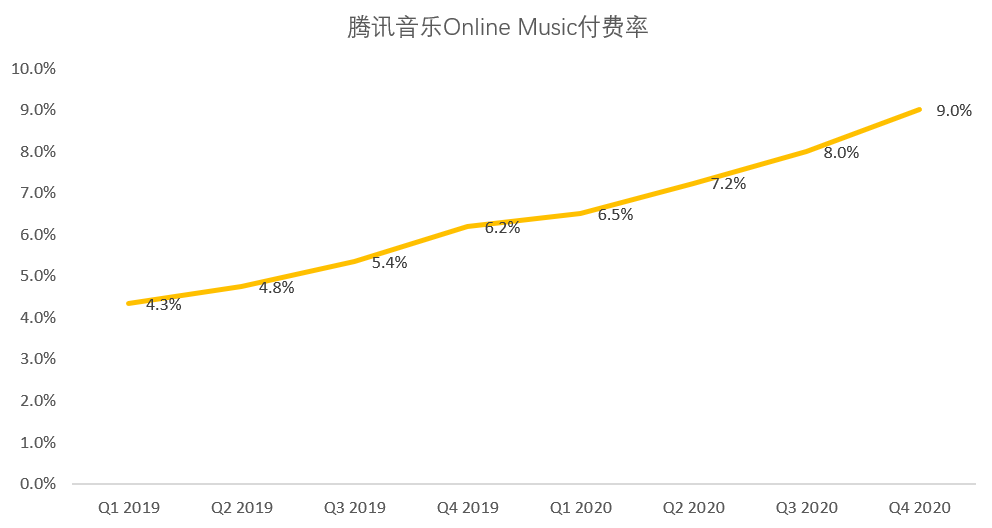

对比来看,过往公司高举高打强力推进的付费率,本季度继续撑起股价信心。由上季度的8%升至本季度9%,相比去年同期为6.2%。

而月活用户数如上图所示,小幅下滑。这让腾讯音乐面子有点挂不住,也构成基本盘增长压力。最终反应在评级和股价上。

至于这边付费率为何着重在线音乐业务,一方面社交娱乐业务考虑当前监管对互动直播的态度,另一方面也契合行业标杆Spotify商业模式。

最后

腾讯音乐布局完备,在行业竞争格局趋稳的当下,公司保持领先地位并夯实过往的版权+付费战略,则投资逻辑也趋稳固。

精彩评论