对于科济药业-B(02171) $科济药业-B(02171)$ 来说,2024年最重要的里程碑事件莫过于今年3月的核心品种CT053成功商业化,然而首款产品商业化给公司带来的并非二级市场上的进一步估值跃迁,相反却是跌跌不休的股价。

智通财经APP观察到,9月5日盘中,科济药业股价触及最低2.48港元,创下其上市新低。如果以其产品获批的3月1日盘中最高价7.53港元为基准计算,在半年的反复波动下跌中,科济药业的股价区间最大跌幅已达67.07%。

在触及底价后,科济药业股价缓慢回升,时至9月24日收盘,公司股价已回升至3.15港元,市值也回到18亿港元。

然而作为一家港股通企业,科济药业目前显然已经达到“保通”边缘。在明年2月25日的下一期定期检讨结果日结果出来前,科济药业还能否打赢这场“港股通保卫战”?

股价上市新低后,“保通”战已然打响

对于科济药业而言,今年以来公司股价一路下滑,年初至今下跌超过50%,目前公司市值仅有17.89亿港元,“保通”压力显而易见。

智通财经APP了解到,调出港股通的情况主要包括:港股通股票因相关指数实施成份股调整等原因,导致不再属于恒生综合指数成份股;属于恒生综合小型股指数成份股的港股通股票,股票调整考察日前十二个月(也称“检讨期”)港股平均月末市值低于港币40亿元(上市不足十二个月的按实际上市时间计算市值),且不属于A+H股上市公司在港交所上市的H股,调出港股通股票。

科济药业属于恒生综合小型股指数成份股的港股通股票,目前适用的规则是检讨期港股平均月末市值低于港币40亿元的标准。恒生指数公司预计于明年2月中下旬公布截至2024年12月31日的恒生指数系列季度检讨结果,相关变动有望于2025年3月初生效。

对科济药业来说,当前的市值已远低于“保通门槛”。根据智通财经APP计算,科济药业在今年1月至今的检讨期内港股平均月末市值为29.48亿港元,较40亿港元保通门槛偏低10.52亿港元。

也就是说,科济药业在下一轮调整考察期要想在今年12月底的检讨期继续保留港股通身份,意味着公司后续需要将市值回到近61.15亿港元,即10.69港元股价附近才能成功“保通”。

按现在股价计算,科济药业需要将股价上提近2.5倍,并尽可能稳定走高,难度之高可见一斑。因此,科济药业若不能在检讨期内快速拉高股价和市值,被踢出港股通的概率较大。

而根据规则,一家企业被调出港股通后,内地投资者不能进行买入操作,只能将持有公司股票卖出。也就是说,随着企业被调出港股通,内地投资者不仅不能继续贡献流动性,反而会成为抛压盘。截至9月23日,科济药业的港股通持股比例高达21.07%。一旦公司被调出港股通,超20%股份的抛压盘或会对股价造成进一步的负面影响。

核心品种独木难支,中报后引发“5连跌”

8月28日盘后,科济药业披露其2024H1财报。随后公司股价在8月29日至9月4日的5个交易日内出现“5连跌”,如此股价表现已经表明了投资者对科济药业的业绩看法并不乐观。

数据显示,报告期内,科济药业实现收入约人民币600万元,主要来源于其核心产品赛恺泽®(泽沃基奥仑赛注射液,CT053)的销售。不过该收入是以出厂价格进行计算,而不是以终端市场价进行计算。报告期内,科济一共从华东医药获得52份订单,但是由于CAR-T生产存在必需的时间周期,这导致从华东医药获得的订单数量与出厂交付的数量存在差异。

然而,600万的收入显然难以覆盖作为一家Biotech的庞大支出,尽管与去年同期的4.04亿元净亏损相比有所减少,但其当期净亏损仍有3.52亿元。

从现金流来看,科济药业今年上半年的现金及银行结余为16.53亿元,环比减少约人民币1.97亿元,预计今年年末的现金及现金等价物及存款预期将不少于13.5亿元,不考虑后续的现金流入的前提下,目前现金足够支撑科济药业的研发与商业化运营至2027年。

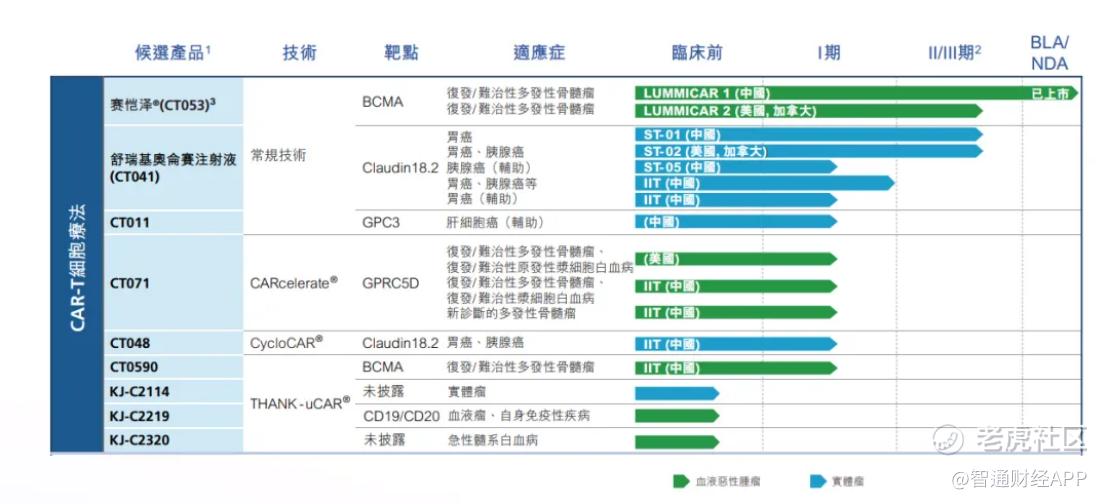

在产品研发管线方面,目前公司已自主研发了9款差异化候选产品,涉及BCMA、Claudin18.2、GPC3等多个热门靶点,适应症涵盖血液肿瘤和实体肿瘤,其核心产品赛恺泽已在中国获批上市,适应症复发或难治性多发性骨髓瘤,此外还有12条管线处于临床阶段。

但上述产品商业化进度不一,目前能在短期内为科济药业产生销售收入仅有已上市的赛恺泽®以及预计今年NDA的CT041。如果算上“保通”预期,能检讨期内支撑股价的仅有赛恺泽®一款。不过市场对于其一个季度600万元的收入显然不买账。

实际上,这款产品的临床表现还是可圈可点。泽沃基奥仑赛针对复发或难治性多发性骨髓瘤的Ⅱ期临床试验(LUMMICAR-1)结果已经在2024年EHA上进行口头报告。结果显示,在102名患者中,ORR为92.2%,VGPR或以上的缓解率为91.2%,CR/sCR率为71.6%,并且随着随访期限延长,观察到反应加深的趋势。

国产CAR-T具备良好的临床表现,辅以广泛的商业化推广是可以为厂商带来可观收入,传奇生物与其Carvykti已经证明了这一点,今年上半年传奇生物总收入达2.81亿美元,同比增加155.8%。

不过相比传奇生物与强生的国际商业化组合,科济药业和华东医药的国内商业化组合虽在产品布局上快速推进,但在销售层面显然还存在很大差距。财报显示,在商业化落地方面,今年7月31日,赛恺泽®被纳入近20个省或市的惠民保及商业保险,完成认证及备桉的医疗机构覆盖全国19个省市、数量超过100家,公司则共计从华东医药获得52份订单。至于出海方面,科济药业两款核心产品在美临床均处在停滞状态,短期难以体现商业化价值。

可见,除非突发利好推动股价大涨,否则线性增长下的科济药业或难逃此轮被踢出港股通的命运。不过需要指出的是,出入港股通对于科济药业而言,只是影响股价的外部因素,由于公司目前已步入商业化阶段,且在近年内有望实现双产品的商业化发力,存在较强的内生增长能力和财务持续优化的可能,而公司也有望在此阶段迎来自身的价值重估,届时科济再杀入港股通亦无不可能。

精彩评论