$联易融(临时)(90030)$ 通过联交所上市聆讯,料集资10亿美元。这是一家供应链金融服务商,成立以来服务290多间核心企业,与超过180间金融机构合作。截至2020年9月30日,集团在内地已累积处理近2,500亿元的供应链金融交易。

所谓金融,就是资金跨时间,跨空间融通。

小企业供货给核心企业,拿到的不是钱,而是应收账款,或者叫欠条。那么多久能拿到钱呢?根据灼识咨询数据,2019年中国中小企业应收账款的付款期平均92天,如果按整个付款流程算,需要6-12个月。这个时间差是小企业的麻烦,也是联易融的机会。中国供应链金融就是利用核心企业将来会付款的承诺,帮助小企业向银行贷款。

从需求端看,截至2019年12月31日,信用等级为AA或以上的中国大型(核心)企业总数为4,511家,应付账款总值为人民币30.2万亿元。从供给端看,银行虽然和小企业不太熟,但对核心企业知根知底。从银行角度,还钱之前是供应链上小企业A,B,C,D,E各欠银行100W,还钱之后是核心企业欠银行500W。银行大笔一挥,资金已完成跨空间融通。

联易融~拼来一个可能,回敬所有人说的不能

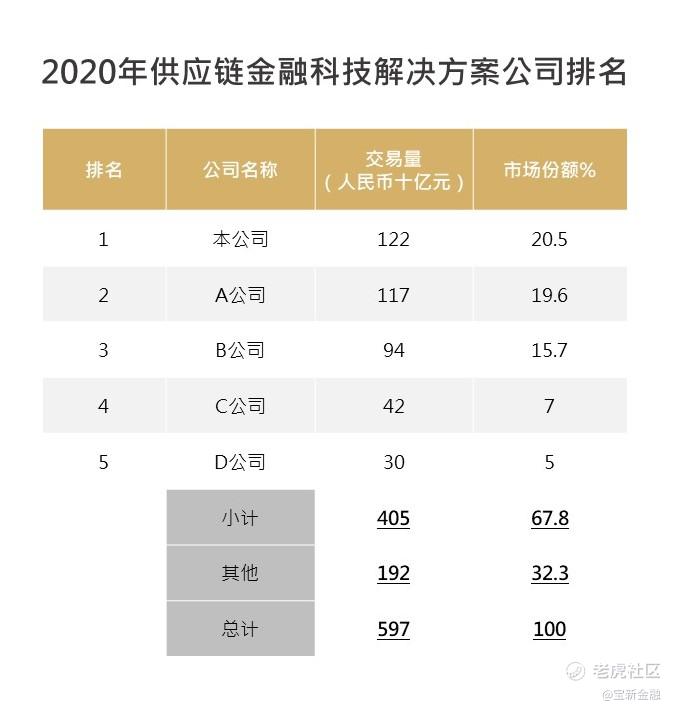

虽然联易融的第一大股东是$腾讯控股(00700)$ ,但在供应链金融领域,优势并不大。我们看看2020年供应链金融科技解决方案公司排名吧。

第四名,金融壹账通,源于$中国平安(02318)$ ,背靠海量的资金与平安集团数十年金融行业丰富经验。市占率7.0%

第三名,京东科技,源于$京东集团-SW(09618)$ ,背靠海量的平台交易数据及完整的供应链生命周期洞察。市占率15.7%。

第二名,蚂蚁集团,源于$阿里巴巴-SW(09988)$ ,背靠海量的平台交易数据及领先的供应链金融布局。市占率19.6%。

第一名,联易融科技,源于深圳,背靠海...市占率20.5%。

身处藏龙卧虎之地,联易融科技究竟靠什么逆袭呢?

利用区块链,打通供应链金融的奇经八脉

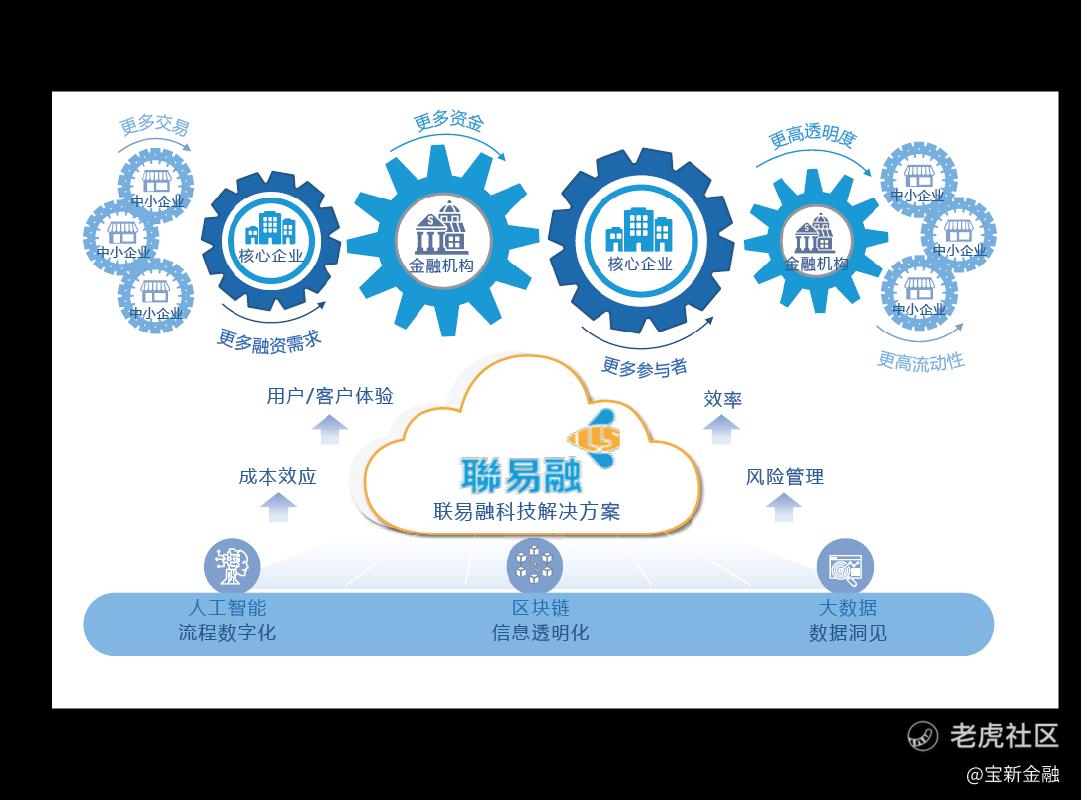

联易融发现,一级供应商不是最缺钱的,因为他下面还有二级,三级,四级供应商。关系错综复杂犹如人的毛细血管,虽细枝末节,但缺一不可。而他们甚至没有核心企业的订单背书,怎么办?让小供应商去等传统贷款吗?对他们来说,就好像在机场等一艘船。不是银行效率不行,而是调查,核实,审批,贷款流程缺一不可。联易融的微企链基于人工智能、区块链和大数据,帮助金融机构实现对上下游中小企业风险的穿透式风控,能基于核心企业的信用,为上下游中小企业增信,实现信用的多级传递。微企链将债权区块链化,可以实现债权的拆分、多级流转和融资,不仅可以极大降低中小企业的融资成本,并且也可以直接利用债权凭证抵押采购款,盘活整个供应链资金的流动性,作为一个闭环的生态,也间接改善了核心企业的现金流。

核心企业云+金融机构云,联易融朋友圈

电商不是腾讯的强项,但论社交,联易融算是尽得腾讯真传。正所谓,大佬点赞一个亿;朋友点赞,还差29个才能免单。通过低价提供优化供应链管理的核心企业云,及帮助金融机构实现供应链数字化服务的金融机构云,联易融占据了生态高位。从此,供应链上中小企业想找金融机构贷款?好说,上云。供应商想找核心企业背书?好说,上云。2020年前9个月,联易融的供应链金融科技解决方案客户留存率高达99%。联易融与核心企业和金融机构签订的协议通常为多年期,利于培养忠诚的客户群体。联易融的解决方案可深入整合客户的经营和业务流程,2019年,供应链金融科技解决方案客户净扩张率约为125%,在2020年前9个月约为116%。

大数据网,涵盖漏网之鱼

当然,不是每一个核心企业都愿意去做强确权,一些小微企业也没有办法确权。所以联易融利用大数据做小微企业经营状况画像。从不同的渠道获取公开数据,包括企业经营和交易数据、税务发票数据、企业征信信息等20多个不同维度的数据,以此判断企业主特征。数据掌握得越多,数据验证的能力越强,最后产生一个信贷的模型,然后可以围绕它去建立风控和授信模型。

钱究竟是什么?

联易融的商业模式解答了一个疑惑,钱,是什么?你知道吗,有个叫雅浦岛的太平洋小岛,拿巨石当钱。他们当然不能搬着巨石去买东西,但张三买了一斤鸡蛋,他就能在自己的巨石上画出一片区域,这是鸡蛋钱。时间长了,巨石上密密麻麻都是标记。更搞笑的是,有个富人家的巨石滚入海里了,却一点也不妨碍大家用这个看不到的巨石做交易。

所以,钱,是人类想象中的共识。联易融正是利用区块链技术打造了这种共识:可无限流转、不可篡改、可追溯的的数字凭证Digipo。供货商可以对Digipo进行拆分,全额或部分支付给其上游供货商,或利用其从金融机构获得融资。

每个节点的信息都串联到一块,就能实现信息共享,多方确认,确保标的的真实性!降低了投资的风险,从而解决了中小微企业融资门槛高、融资难、融资成本高的问题。

实现标准化后,联易融又向前走了一步,将优质的应收账款证券化。将应收账款债权人所拥有的未来现金流收益权以份额的形式转让给投资者,由此,既降低了银行的风险,又满足了外部投资者的需求。根据灼识咨询分析,预计供应链资产证券化是中国供应链金融行业中增长最快的资金来源,2019年至2024年的预计复合年增长率为34.8%。

联易融:我超速了吗?

投资者:不,你飞得太低了。

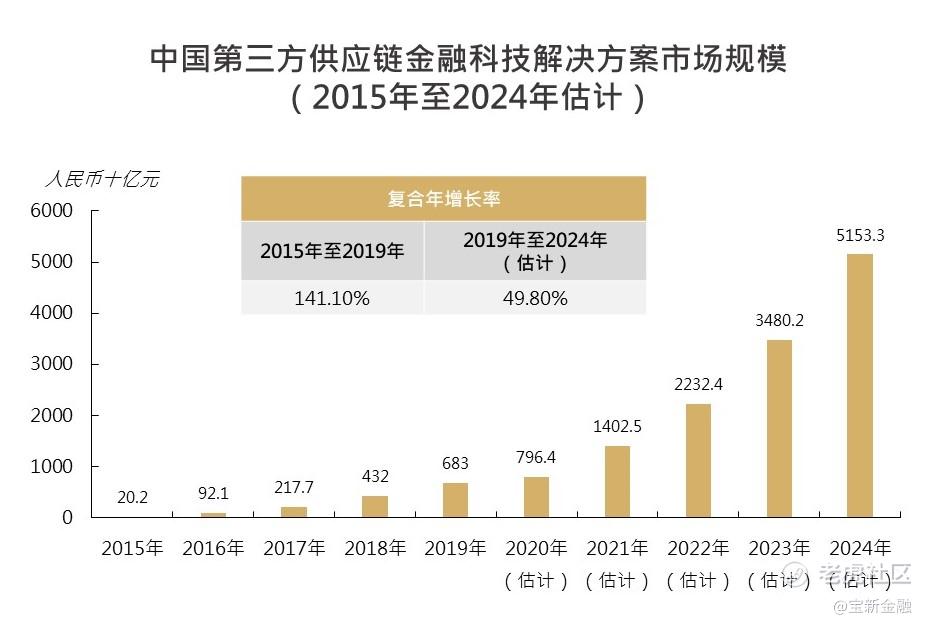

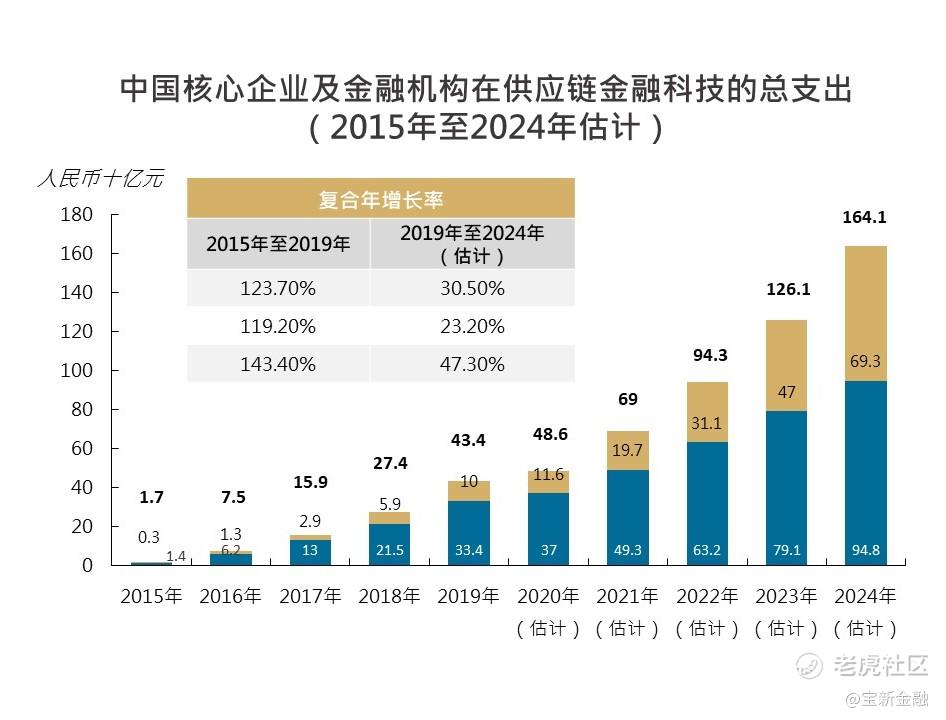

根据灼识咨询数据,中国通过科技解决方案处理的供应链金融交易量由2015年的人民币1,859亿元快速增长至2019年的人民币4.4万亿元,复合年增长率为120.5%,并预期将进一步以复合年增长率30.2%增长至2024年的人民币16.4万亿元。同时,预计供应链金融市场的科技解决方案的渗透率将由2019年的9.0%增至2024年的20.0%。

这是个快速向前延申的赛道。从资金供给看,上游平安银行,招商银行,建设银行,中信银行等早已布局,

作为金融科技供应商,联易融,是在赛道上疾驰向前的选手。其供应链金融科技解决方案处理的总交易额从2018年的人民币293亿元增长到2019年的人民币826亿元,实现了182%的快速增长,继而又增长到截至2020年9月30日止九个月的人民币1,223亿元,同比2019年增长92%。他们的总收入及收益也从2018年的人民币3.83亿元增长到2019年的人民币7.00亿元,增速达83%,并在截至2020年9月30日止九个月实现52%的同比增长,达到人民币8.08亿元。

当然,联易融还有不少问题。比如,2018年、2019年、2020年归属于公司权益股东的净亏损分别为14.10亿元、10.82亿元、7.17亿元,三年累计亏损32.09亿元。看着吓人,但主要是因为公允价值的账面变动。实际利润不高是真的。截至2020年9月30日止九个月经调整净利润人民币1.3亿元,而2019年同期为人民币3,700万元。2018年、2019年、2020年前3季度,联易融前5大客户收入占比分别为69.0%、47.6%、37.9%,收入占比虽然持续下降,但公司对大客户的依存度仍然较高。总的来说,联易融的问题瑕不掩瑜。

展望未来,资本加持,累计势能

为配合供应链上的跨境业务,联易融一早推出了跨境云。最近,联易融还与全球领先的包括Infor在内的软件供货商以及B2B平台合作,拓展至海外市场,发展国际业务。2020年,联易融更是获得了新加坡金融管理局(MAS)颁发的数码银行牌照。

现在,抢先被资本加持的联易融能否甩开与蚂蚁集团,京东数科的距离呢?我们拭目以待。这杯酒,笔者认为可以满上,大概率见效了,小概率见笑了。

你打吗?敢不敢关注一下宝新金融?

证悟君

精彩评论