讲道理,我不把封面搞成奈雪你们100%会以为某头鹿从大洋彼岸的粉单市场卷铺盖回香港了。

毕竟瑞幸是真的吹过自己是中国的星巴克的。但奈雪这个“中国星巴克”的名头更多是金融行业对它的愿景和模式的超夸张版描述。

本肥宅在现实生活中尽量避免去冲这种会让我的身体横向生长的场所。但是我在金融市场相当乐意冲这种能让人身体横向生长的场所。

喝茶,是中国人的一项传统活动。传统的喝茶方式是用晒干后焙炒的茶叶用开水冲泡。

新的喝茶方式是打开微信选茶叶,找个酒店,然后等茶自己上门,听到警笛响就翻窗跑路。

...咳咳不好意思,刚才出了点故障。刚才那个是要进看守所的新式喝茶。下面是才是要进交易所的新式喝茶。

这种事情我们奈雪亲自上来吹,喝这种茶还是他们在行。

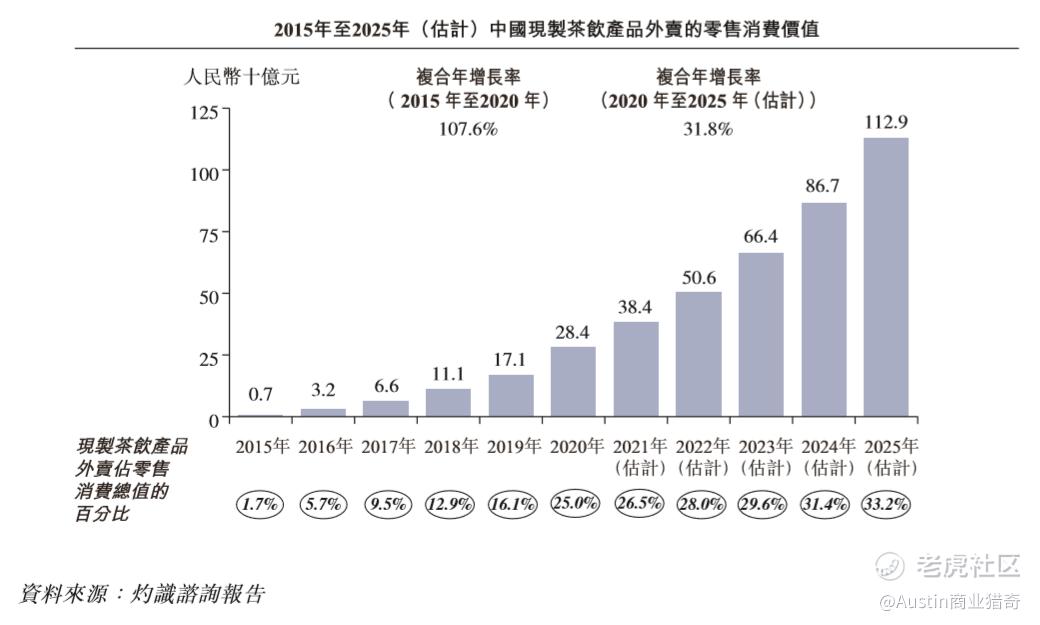

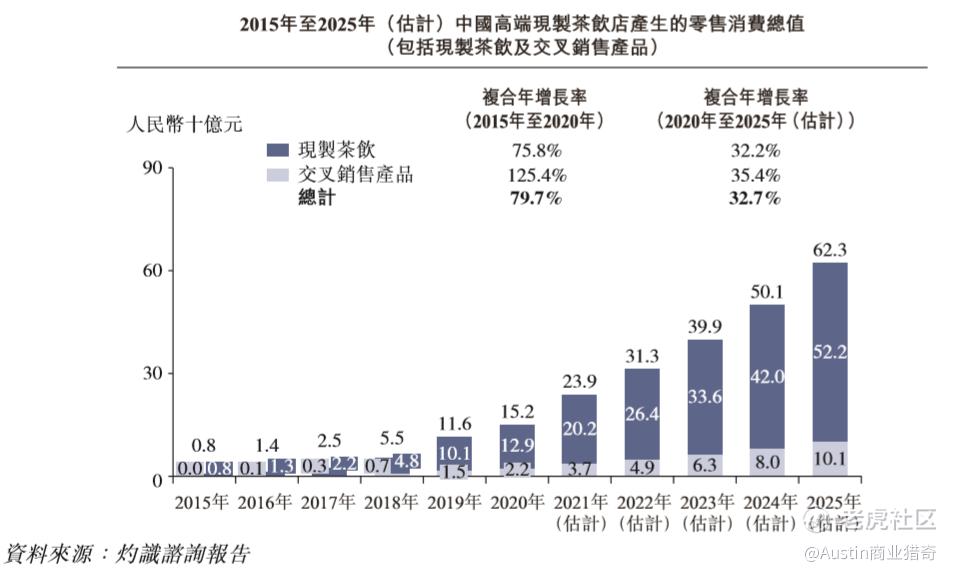

图片源自奈雪的茶的招股说明书。其实各位看招股说明书是可以发现共性的。

除了写作上的“规范统一”之外,凡是一个能够被资本疯狂追捧的玩意,在招股说明书的框架里面是可以看出共性的。

首先肯定是一个巨大的、还没有被开发的市场,能够显示出这个跑道的长度。资金投进去第二年就到终点的赛道通常我们称作做慈善。这么搞的VC应该叫慈善赌王。

当然,初创企业应该不收欢乐豆,要是有哪家收的话请联系我,我要过一把VC的瘾。

长度讲完讲速度。做一级市场有个很牛逼的逻辑:找到一个能全程拿博尔特速度跑完全马的人。

这里我就引用一位LOL“我觉得我是”的职业选手的名言:

我就觉得NMB离谱儿.jpg

电棍吹唢呐还能把水友的马送走,可是资本市场吹什么都送不走这么想的玩意。

没办法,故事讲起来,小钱钱融起来,芜湖~

对于公司来说,增长率一定要怼脸,简单粗暴地让VC把钱砸给你。你的速度就是他们能否赚快钱的保证。看着有速度,你就有钱,有钱了,一切好说。

这门生意总共走了三代,最开始解决口渴问题给不了VC们想象力,拿着钱的他们更愿意为一些“愿景”去出价。所以奈雪受到青睐的重点就来了。

这个就是“理念”的生意。奈雪卖的除了单纯的那一杯杯的饮料,还有那个“中国星巴克”的愿景。这就是品牌力。

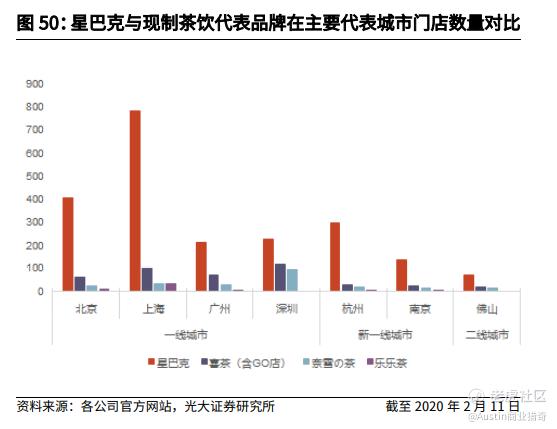

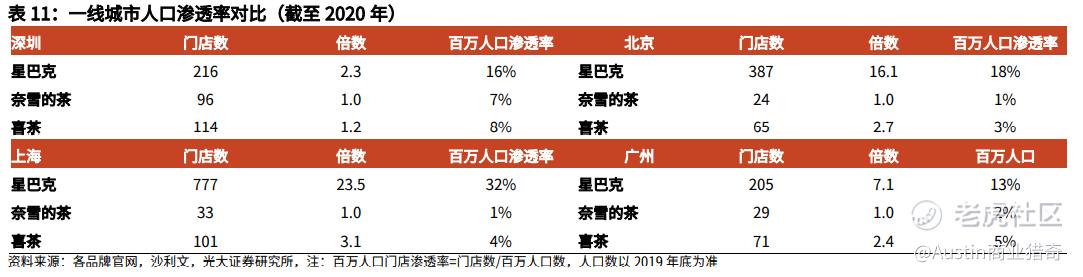

至于能不能成,我们可以真的对标一下星巴克。

考虑到奈雪的老巢在深圳,理论上开发是最足的。

时至今日,高端茶饮的入场门槛现在成为了头部企业的护城河。

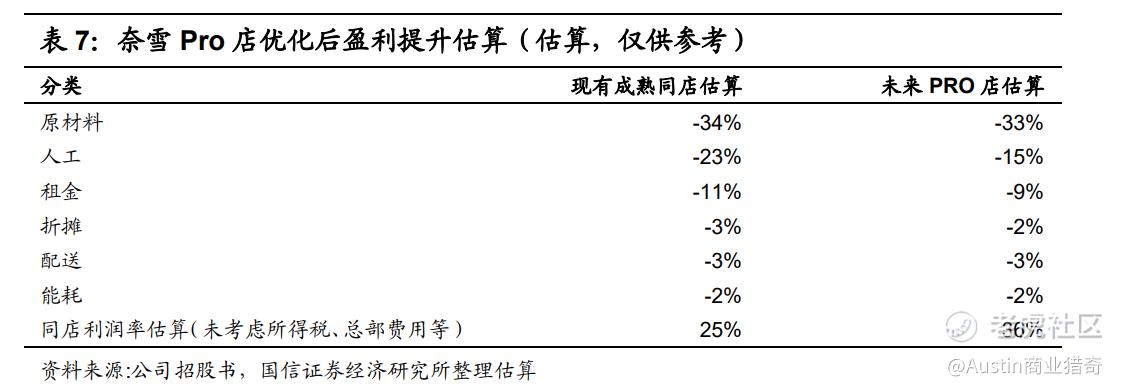

为什么呢?因为赔钱赔得多啊!烧出一道墙,挡住接下来想入场的所有玩家。 奈雪烧钱是头部牌子里烧的最吉儿厉害的。我原来还真不知道为什么,直到我到店冲了一波奈雪。

我去的是在客村的标准店,奈雪在推进PRO店之前的,仅有的一种店型。这个店的日均人流量很大,能够作为理想状态下的参考。

标准店成为了奈雪起家的本钱但是也成为了拖累,大店面模式不是一般地烧钱。原因很大一部分在于奈雪力推的“茶+欧包”的结构。毕竟要做“中国的星巴克”,奈雪必定要为了这个愿景付出代价。

大店中最重要的就是那个店面内建的面包房。

就是这个里面装着面包机,塞了一堆面包师傅的面包房成为了奈雪进击的基础与拖累。

这是个让人听起来就觉得很矛盾的事情。

奈雪想要做的模式就是“社交链”。星巴克的社交链是商务与工作,一想到星巴克就是一台MAC一杯星冰乐的星巴克气氛组组员们在星巴克店里摸鱼,然而奈雪实际上没有特别清晰的定位,你很难对奈雪的“社交链”有一个明确的想法。

但无论如何,奈雪希望输出一种观念,同时让消费者为了奈雪的“社交场所”这一属性付出额外的溢价。以此来达到制霸高端茶饮市场与成为中国星巴克的目的。没有标准店,线下社交平台就无法搭建起来。

那标准店又是怎么拖累奈雪的呢?原因在于单店实在是太烧钱了。坪效(每平方米盈利能力)上不去。

因为奈雪的欧包是现制的,味道当然可以,但是面包房和面包师傅直接让单店的成本雪上加霜。

因为面包师傅的成本相当的贵,麦当劳做一个汉堡包,员工可能是那种找小白实习生花了三分钟就能被领班教会的。但面包师需要很长时间的培训,导致了用人成本居高不下。在奈雪想出办法把面包改造成半成品方便加工之前,这会一直是奈雪的软肋。

拖低坪效的还有单店的翻台率,对于餐饮来说翻台率是一个极其重要的指标。尤其是奈雪这类走量的行业。翻台率可以代表单店的盈利效率。

理想的情况是什么?是顾客速度吃完,喝完就走,再速度下一桌。

我奈雪的实体店里面做调研的时候,分了早班和午班。算下来满打满算六个小时,把黄金营业时间中的时段都坐过去了。

我必须承认,作为一条单身狗我一直以为女生喝一杯奶茶可以喝几个小时是传说。一杯和奈雪同尺寸甚至更大的星巴克的超大冰美式在我手上没有挺过10分钟。

上面这张我拍的图里面,有大部分人已经坐了三个小时。一杯奶茶放了一万年。这样一来,翻台率绝对上不去。

翻台率上不去,标准大店就会把奈雪自己害死。

为此奈雪的破局之道就是建设PRO店。虽然在我的印象里,带了PRO的基本都会变大或者变贵,但是这次奈雪不一样。

但关键问题是奈雪现在只开了14家PRO店,而标准店还在烧钱的路上狂奔。

所以...你们知道为什么要上市了吧,等到PRO开枝散叶的时候,黄花菜都凉了啊。

再者,得到“奶茶第一股”这个称号可以让它打出更高的溢价。毕竟...懂不懂S6第一个王者的含金量啊!

先到的,打出溢价之后通常后一个上市的是没有第一个上市的涨幅高度的。为什么呢?因为第一个冲完之后通常人们对于第二个的大致涨幅就有了个底。嗯,至少他们自认为有个底。这也就是所谓的锚定效应。

那么现在把你代入到投资者的角色。奶茶第一股上市后当日涨幅100%,现在你中了奶茶第二股。你会拿到多高?你要是冲着首日涨幅去的话,你100%不会拿到100%。因为就到不了。

欢迎来到反身性狂欢的地方。

这很好理解。快要到100%的时候场外进来继续高举高打的人也不会来了。买盘衰竭,打出GG。

但是这是理想状态,是公司之间没有区别的情况。然而当下我们的“奶茶第一股”和“奶茶第二股”还是有一定区别的。

奶茶第二股是谁呢?

其实你们仔细想想平时喝的玩意,都能有个八九不离十了。能和奈雪碰一碰的当然只有喜茶。

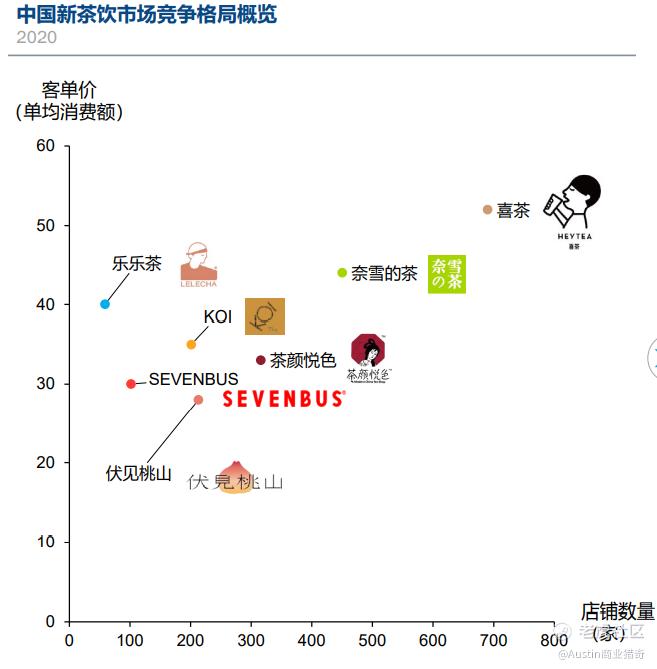

同业对比是不可少的。现在我们来对比一下这两家。

图片来源:【沙利文】2020中国新茶饮行业发展白皮书

当然,经典三板斧,标配店+外卖店负责盈利,概念店负责给人打卡。外卖店严格来讲不是很经典,但是这是商家拉坪效的全新利器,小店面,外卖为主,坪效拉满。两家都腾出手在小店上开干。

然后对比一下各项指标。

又到了经典客单价对比环节。喜茶在铺店和客单价都拿到了第一。客单价成功突破50大关,然后本身的店铺数量占优。所以奈雪估130亿,喜茶估160亿是有道理的。

那这就聚焦到我们的核心问题了,打不打?

打!但是别拿!

就我个人而言,我不怎么吃快速扩张这套,因为有无数失败先例,但是资本市场还是会喜欢这样的故事的,让有稀有价值的公司上市。结合港股的市场环境和奈雪公司本身的质地,我只能说长拿不是一个好选择。

打了,第一天就走,就当赚点奶茶钱,再喝回自己肚子里。

你赚了,奈雪也赚了,大家其乐融融。

精彩评论