海外收入持续增长,剔除汇兑损益后业绩同比大幅增长

(1) 收入端,公司2024H1实现营收15.7亿元,yoy-2.9%,毛利润5.4亿元,yoy-5%,毛利率34.4%,yoy-0.8pct。2024Q2营收10.2亿元,yoy+5.6%,毛利润3.6亿元,yoy+1.1%,毛利率35.4%,yoy-1.6pct。收入及毛利率下滑主要受国内市场需求影响,2024H1海外市场收入增长6.9%,收入占比提升6.1pct至66.3%。

(2) 利润端,公司2024H1归母净利润1.5亿元,yoy+4.6%,扣非归母净利润1.3亿元,yoy+10.3%。2023H1受汇率波动影响,当期汇兑收益5828万元,因此归母净利润基数较高,2024H1汇兑收益大幅下滑至807万元,剔除汇兑收益影响后2024H1归母净利润yoy+67.1%。2024Q2归母净利润1.2亿元,yoy+3.7%,归母净利率12.2%,同比-0.2pct,2024Q2扣非归母净利润1.1亿元,yoy+4.5%,归母净利润增长主要由于少数股东损益同比减少3220万元。

海外子公司发展势头强劲,小优成长书房有望拓宽增长空间

(1) 海外子公司新线美国2024H1营收7.4亿元,净利润1.5亿元,yoy+17.7%。据Futuresource报告,公司教育 IFPD/IWB产品在全球教育市场排名第二,海外自有品牌“Newline”在美国教育市场排名第一。

(2) 子公司鸿合优学于2024年6月推出“小优成长书房”项目,加盟需求旺盛,截至2024年半年报披露已签约加盟店80余家,其中14省市共19家书房已正式开业。

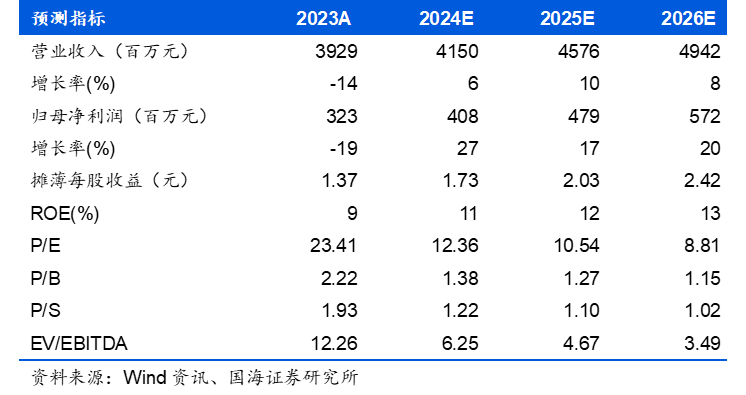

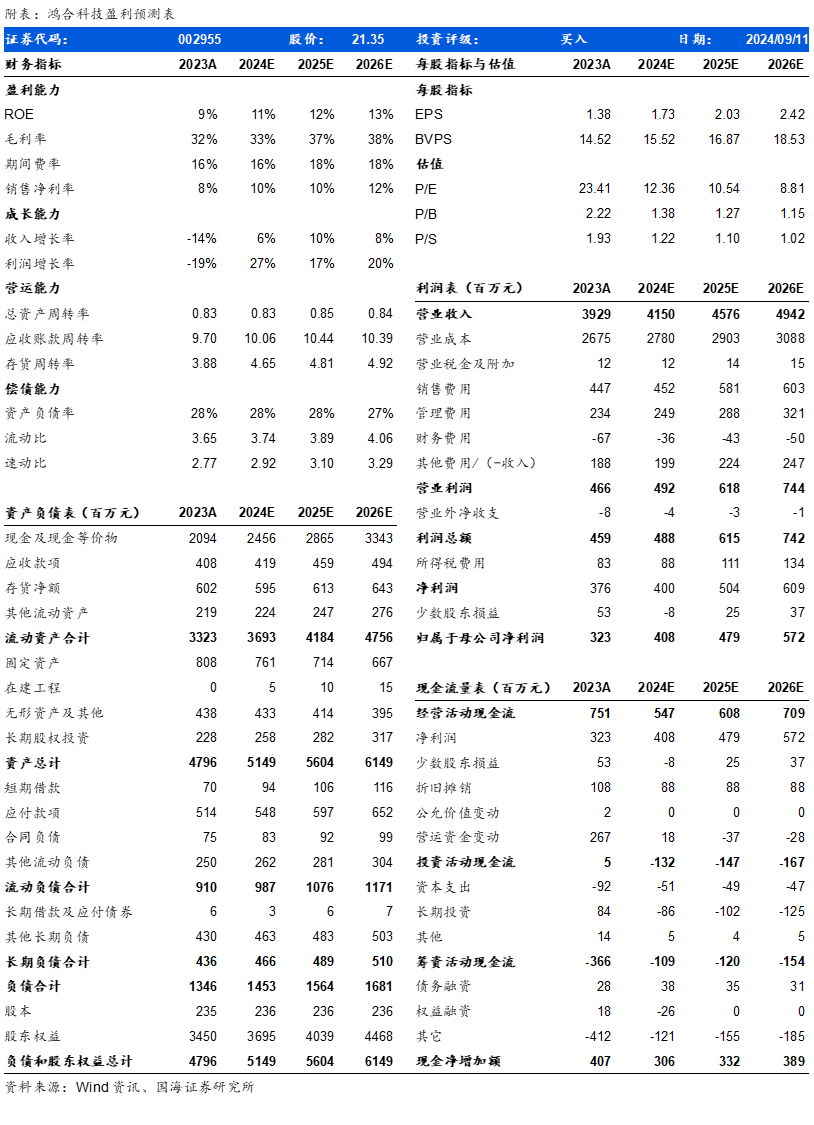

盈利预测和投资评级:公司主营教育硬件业务海外增速较高,促进AI技术赋能教育革新,新业务小优成长书房发展潜力较大,我们预计公司2024-2026年营收分别为41.5/45.8/49.4亿元,归母净利润分别为4.1/4.8/5.7亿元,对应EPS分别为1.7/2.0/2.4元,对应PE分别为12/11/9x,首次覆盖,给予“买入”评级。

风险提示:地缘政治风险、境外经营风险、原材料价格波动风险、市场竞争加剧风险、新业务发展不及预期风险等。

证券研究报告:鸿合科技(002955)公司动态研究:海外业务势头强劲,关注小优书房拓展空间

对外发布时间:2024年9月12日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

谭瑞峤,S0350521120004

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论