2024H1营业收入增长稳健,毛利率同比+1.91pct,剔除所得税影响,2024Q2利润总额同比增长17.25%

(1)收入端:2024H1公司实现营收51.55亿元,yoy+2.48%,2024Q2营收29.94亿元,yoy+17.91%,qoq+38.51%;2024H1主营出版发行业务稳健增长,新业态收入10.68亿元,yoy+42.78%;低毛利率的物资贸易业务收入3.10亿元,yoy-61.49%;2024H1公司毛利率41.35%,同比+1.91pct。

(2)利润端:2024H1公司实现归母净利润6.13亿元,yoy-27.48%,扣非归母净利润6.91亿元,yoy-3.38%,非经常性损益主要由公允价值变动-1.3亿元影响;2024Q2归母净利润3.49亿元,yoy-16.37%;2024H1所得税ETR 27.10%,剔除所得税影响,2024H1利润总额8.58亿元,yoy+0.60%,2024Q2利润总额4.86亿元,yoy+17.25%,2024H1利润总额同比提升主要由于子公司朗知传媒并表以及销售费用率同比-2.1pct(主要系推广费减少)。

出版发行业务稳定增长、主力游戏产品减少投放释放利润

(1)出版业务:2024H1公司出版业务实现营收21.14亿元,yoy+5.31%;销售码洋51.24亿元,yoy+5.77%,毛利率17.02%,yoy-2.39pct;据开卷数据显示,2024H1公司在全国图书综合零售市场实洋占有率为3.76%,实洋排名全国第3,同比上升3个位次。新书实洋占有率同比上升0.04pct,新书实洋排名全国第2。

(2)发行业务:2024H1公司发行业务实现营收28.37亿元,yoy+7.20%,销售码洋29.27亿元,yoy+5.36%,毛利率36.87%,yoy+0.13pct;公司将所持有的教辅公司60%股权无偿划转至全资子公司教材公司,推动形成教材教辅一体化、规模化、集约化经营的发展新模式。

(3)新业态:子公司智明星通2024H1实现营收6.95亿元,yoy-6.66%,收入下降主要系智明星通主力产品《列王的纷争》(2024H1月均流水4370.43万元,yoy-6.35%)《The Walking Dead: Survivors》(2024H1月均流水3712.22万元,yoy-28.68%)流水下滑影响;2024H1智明星通净利润2.09亿元,yoy+20.74%,主要系推广营销费用占游戏业务收入比例同比下降11.09pct。公司有效推动信息化建设和数智化转型提速升级,“江西新华在线”平台累计交易额超3亿元;公司开发的江西省首款 AI 内容创作平台——“文书守正”正式上线,可提供文本自动生成、续写、改写、扩写、审稿等 AI 服务;此外,公司成功并购朗知传媒,充分发挥其在AIGC领域的优势,探索人工智能技术与出版业务的有效结合,推动出版业务的创新发展。

2024H1在手现金超150亿元,近12个月股息率达5.5%

2024H1公司在手现金(货币资金+交易性金融资产)156.39亿元,yoy-14.72%。公司分红稳定,2020-2023年分红率均超过40%,以9月10日收盘价计算,近12个月股息率为5.5%。

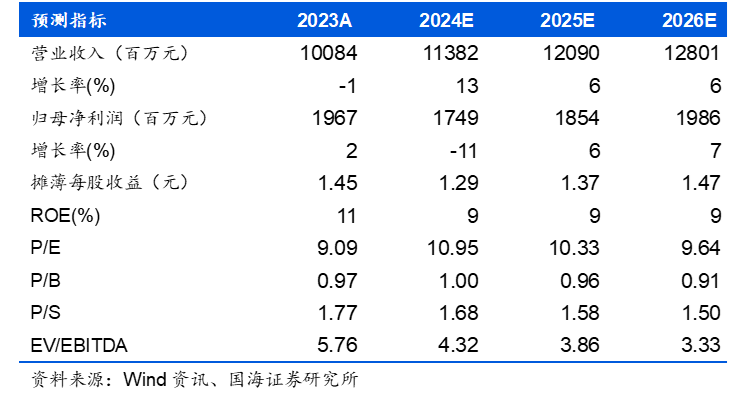

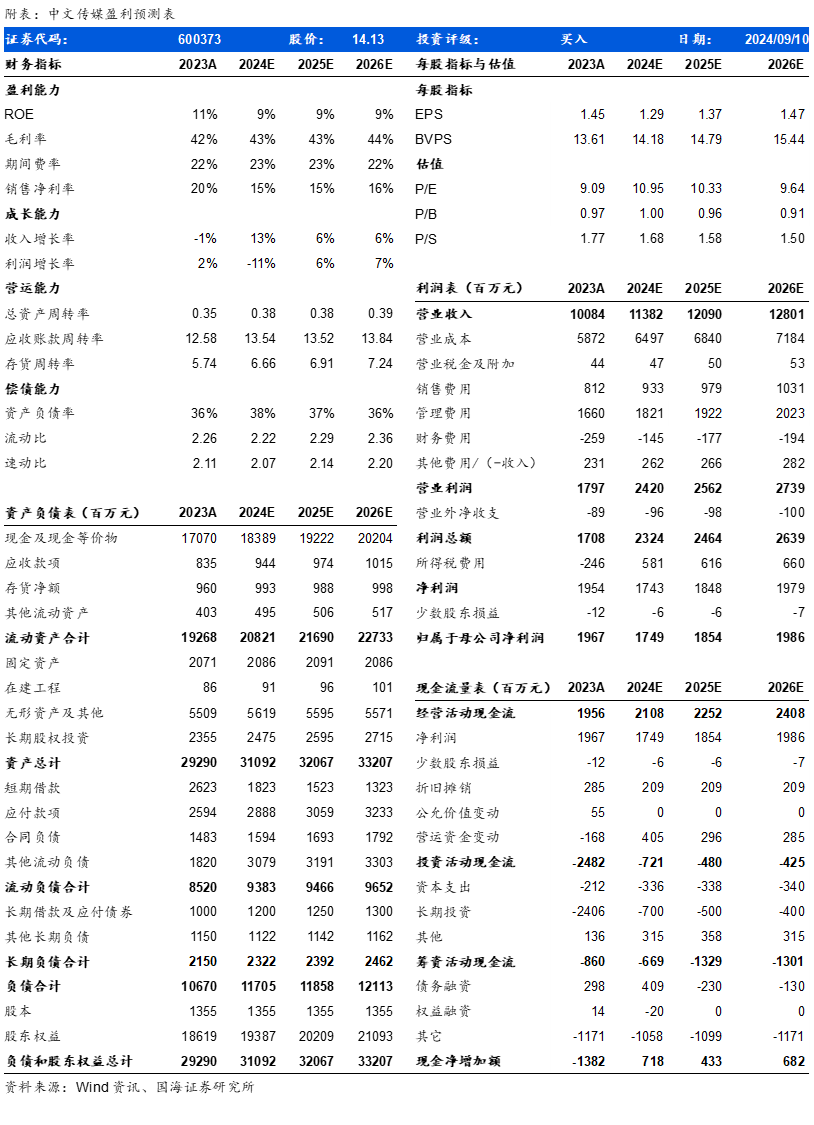

盈利预测和投资评级:所得税政策影响下,预计公司2024年利润端增长承压,但公司出版发行主业稳健增长,业务结构持续优化改善,积极拓展业务边界,新业态的持续发展有望贡献增量收入利润,看好未来业绩稳定增长。我们预计公司2024-2026年营业收入分别为113.82/120.90/128.01亿元,归母净利润分别为17.49/18.54/19.86亿元,EPS分别为1.29/1.37/1.47元,对应PE分别为10.95/10.33/9.64x,首次覆盖,给予“买入”评级。

风险提示:市场竞争加剧风险、投资标的不及预期风险、学生人口数量增长不及预期风险、科技创新进度不及预期风险、税收政策变化风险、行业政策变化风险等。

证券研究报告:中文传媒(600373)公司动态研究:在手现金充足,2024Q2利润总额同比高增

对外发布时间:2024年9月11日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

谭瑞峤,S0350521120004

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论