事件:①公司2024年7月31日公告FY2024Q4业绩,FY2024Q4实现营业收入11.37亿美元,yoy+32%,Non-GAAP归母净利润3693万美元,yoy-40.5%。

②公司8月6日公告,将7月股份回购计划中的回购总值由4亿美元增至7亿美元,截至2024年8月6日,已回购3.3亿美元。

FY2024Q4营收符合预期,东方甄选业务增长及网点扩张成本增加致利润不及预期

(1)收入端,公司FY2024Q4实现营业收入11.37亿美元,yoy+32%,公告前彭博一致预期11.36亿美元,符合预期。分业务来看,出国考试准备和出国咨询业务yoy+18%/+17%; 成人及大学生国内考试业务yoy+16%;教育新业务yoy+50%,维持高增速。

(2)毛利端,公司FY2024Q4毛利润5.94亿美元,yoy+27%,毛利率52%,同比-2pct,环比+6pct。

(3)费用端,公司FY2024Q4销售费用2.08亿美元,yoy+41%,销售费用率18%,同比+1pct,环比+5pct;管理费用3.76亿美元,yoy+37%,管理费用率33%,同比+1pct,环比+9pct。

(4)利润端,公司FY2024Q4经营利润1053万美元,yoy-78.1%,经营利润率0.93%(公告前彭博一致预期6.07%),Non-GAAP经营利润3632万美元,yoy-53.8%,Non-GAAP经营利润率3.2%,不及预期主要由于①东方甄选相关业务增长带来成本费用增加;②线下教学网点扩张引起成本及费用增加。FY2024Q4归母净利润2697万美元,yoy-6.9%,Non-GAAP归母净利润3693万美元,yoy-40.5%。

(5)资产负债端,截至FY2024 期末,公司现金及现金等价物13.89亿美元,定期存款(流动)13.2亿美元,短期投资20.66亿美元。

(6)公司预计FY2025Q1营收(不含东方甄选自营品及直播电商业务)12.55~12.84亿美元,yoy+31%~+34%。公司网点扩张节奏加快,传统业务持续修复、新业务快速发展,FY2025Q1有望维持较高增速。

FY2024全年收入恢复至双减前水平,全年业绩表现优秀

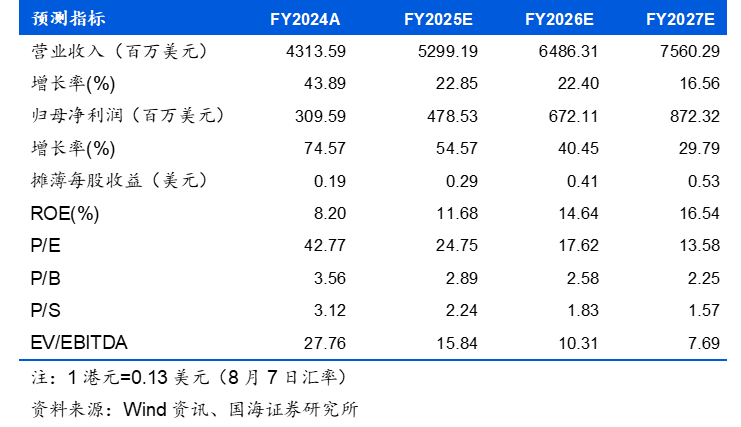

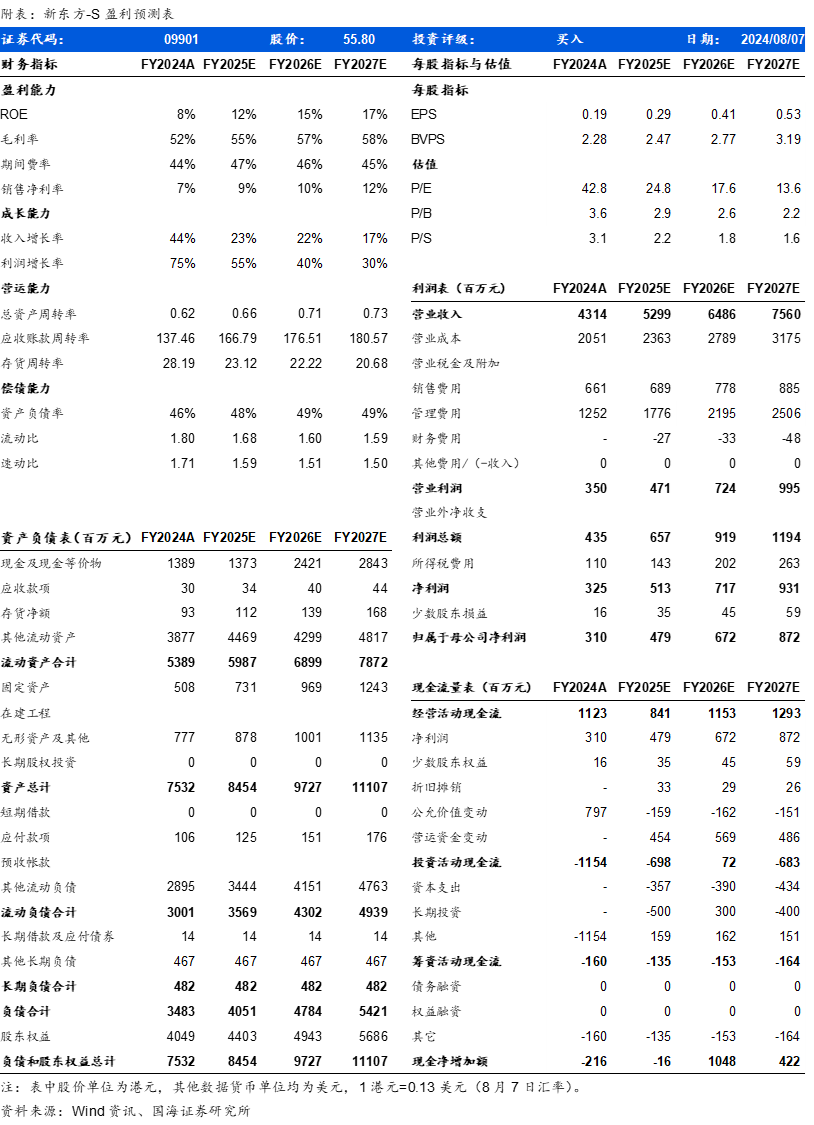

(1)收入端,公司FY2024实现营业收入43.14亿美元,yoy+44%,较FY2021(双减前)yoy+1%,已恢复至双减前水平。

(2)毛利端,公司FY2024毛利润22.63亿美元,yoy+42%,毛利率52%,同比-1pct,主要由于网点扩张引起成本增加。

(3)费用端,公司FY2024销售费用6.61亿美元,yoy+49%,销售费用率15%,同比持平;管理费用12.52亿美元,yoy+31%,管理费用率29%,同比-3pct。

(4)FY2024全年经营利润3.5亿美元,yoy+84.4%,Non-GAAP经营利润4.73亿美元,yoy+69%,Non-GAAP经营利润率11%,同比+2pct,主要来自管理费用率下降。FY2024全年归母净利润3.1亿美元,yoy+75%,Non-GAAP归母净利润3.8亿美元,yoy+47%,Non-GAAP归母净利率8.8%,同比+0.2pct。

网点环比增幅超双减前峰值,未来收入扩张确定性增强,董宇辉离任事件下东方甄选收入利润或阶段性承压

(1) 网点快速扩张,教育业务收入有望高增。截至FY2024Q4期末,公司共有学校及学习中心1025间(其中学校81间,教学中心944间)环比+114间,同比+277间,恢复到双减前峰值(FY2021Q4)的61%左右。FY2024Q4非学科业务报名人次达87.5万,yoy+39%。智能学习系统及设备在60个城市中采用,活跃付费用户达18.8万,yoy+2.73%。

(2) 董宇辉离任事件影响下,预计东方甄选FY2025财年收入及利润表现承压。我们测算子公司东方甄选FY2024实现营收10.41亿美元,考虑8月起与辉同行出表影响,预计东方甄选FY2025-2027收入增速将放缓。

盈利预测和投资评级:公司教育业务增长强劲,教学网点新开速度快,考虑到公司在教培行业积累的品牌声誉、运营经验、充裕的在手资金,我们看好产能扩张逻辑下教育业务收入增长,预计FY2025年教育业务收入为41.34亿美元,yoy+30%,教育业务Non-GAAP经营利润8.43亿美元,Non-GAAP经营利润率20%。综合考虑东方甄选的影响,我们预计公司FY2025-2027实现收入52.99/64.86/ 75.6亿美元,归母净利润4.79/6.72/8.72亿美元,对应PE 25/18/14x,Non-GAAP归母净利润5.61/7.72/9.71亿美元,对应Non-GAAP PE 21/15/12x,维持“买入”评级。

风险提示:新业务发展不及预期、汇率波动风险、产能扩张导致成本增加、业务季节性波动、经营管理风险、核心人员流失、舆论风险、监管政策、平台政策变化、公共卫生事件、品牌声誉风险、估值中枢下移、管理层相关风险、地缘政治及国际关系因素影响留学业务等。

证券研究报告:新东方-S(09901)公司动态研究:网点扩张业绩阶段承压,收入有望高增

对外发布时间:2024年8月8日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

谭瑞峤,S0350521120004

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论