我们采用分部估值法:$联想集团(00992)$ 的预期市值

=电脑以及智能硬件业务 × 20倍PE

+ 手机业务 × 25倍PE

+ 数据中心业务 × 30倍PE

+ 软件及服务业务 × 30倍PE

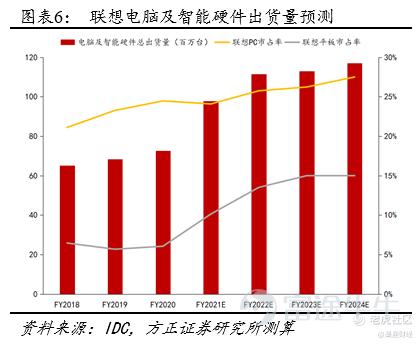

一是电脑以及智能硬件业务:联想作为全球PC龙头,拥有遍布全球的研发团队、供应链和渠道,因此在电脑及智能硬件业务上应当给予龙头更高的估值,我们给予电脑及智能硬件业务20x PE。假设2021-2024财年联想在全球传统个人电脑市占率达到24%/26%/26%/27%,平板市占率为10%/14%/15%/15%,预计总体出货量为98/112/113/117百万台。因此电脑及智能硬件业务在2024财年将实现营业收入640亿美元、净利润16.6亿美元,对应市值332亿美元。

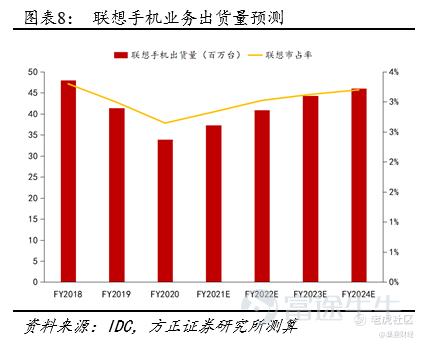

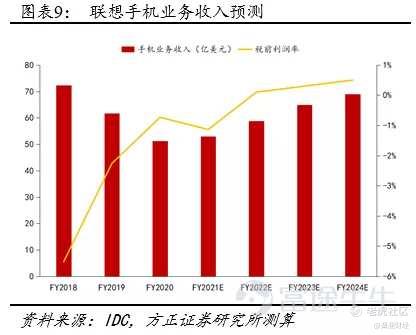

二是手机业务:我们预计联想将在巩固美洲市场后逐步拓展其他市场,通过摩托罗拉和联想双品牌战略差异化布局,把握细分市场需求。我们给予手机业务25x PE。假设2021-2024财年联想在智能手机市占率达到2.8%/3.0%/3.1%/3.2%,预计出货量为37/41/44/46百万部。预计手机业务在2024财年将实现营业收入69亿美元、净利润0.17亿美元,对应市值4.3亿美元。

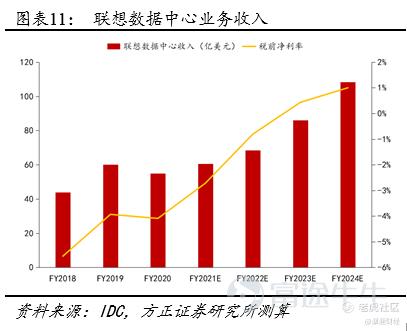

三是数据中心业务:我们预计联想将凭借自主设计、制造把握云基础设施增长机遇。无论是本地部署的数据中心、私有云、私有云基础设施即服务,还是公有云基础设施,联想都有对应的产品和解决方案。我们给予数据中心业务30x PE。假设2021-2024财年联想在数据中心市场的市占率分别为5.7%/5.7%/6.1%/6.6%,预计数据中心业务在2024财年将实现营业收入108亿美元、净利润0.42亿美元,对应市值12.6亿美元。

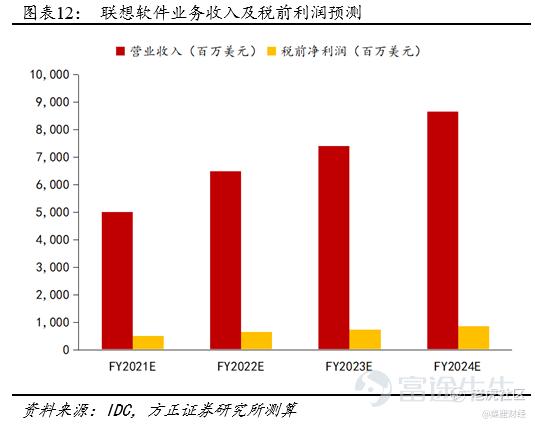

四是软件及服务业务:软件及服务业务将成为联想未来新的增长动力。依靠着To B端的客户基础,联想将从三个方向:设备服务、智能运维服务以及智慧解决方案推动新业务的发展。我们给予软件及服务业务30x PE,预计软件及服务业务在2024财年将实现营业收入87亿美元、净利润4.2亿美元,对应市值126亿美元。

根据上述分析,加总可得联想2024财年对应市值约为475亿美元,以3月18日的当期汇率计算得对应市值约为3088亿人民币。

投资建议:联想作为中国当代 IT 产业发展过程中,第一个走向全球化的企业,看似守着传统的 PC/NB 产业,但是其中蕴藏着巨大的认知差,我们认为联想这个夕日的 IT 巨兽值得用全维度的视角再发现、再认知。预计公司FY2021、FY2022、FY2023 财年分别实现净利润12.2/18.3/20.0亿美元,对应 PE 分别为11.83/7.86/7.19倍;考虑到PC、数据中心行业处于景气度上行阶段,给予“推荐”评级。

风险提示:疫情反复对供应链产生影响;行业竞争加剧;行业景气度不及预期;产品研发不及预期。

1. 估值测算前提及假设

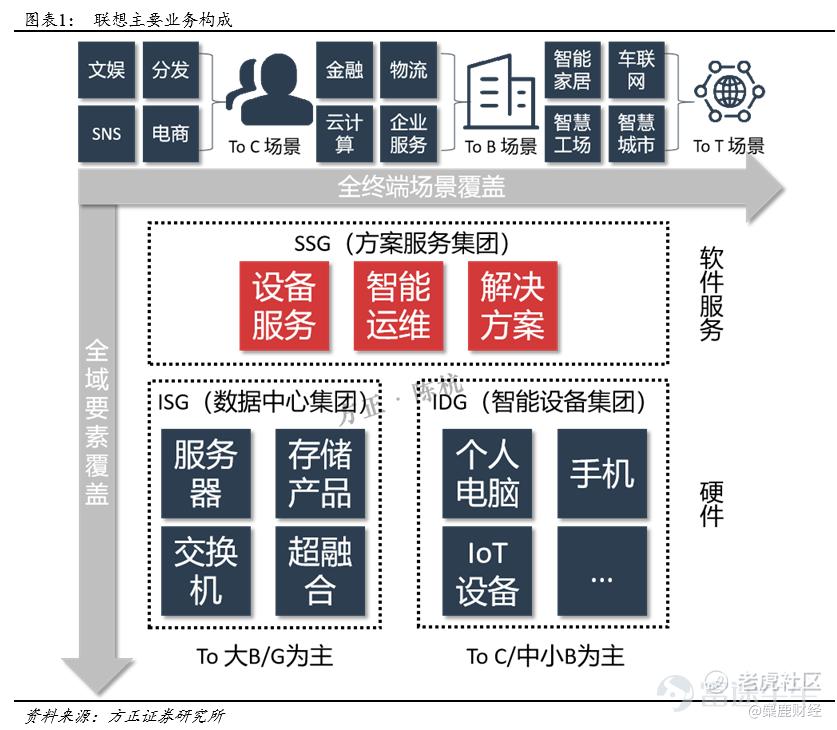

联想正逐步从传统的硬件供应商转变为“硬件+软件+解决方案”的一站式供应商。联想最近的20年发展历程中经历了3个关键节点:(1)2005年收购IBM PC业务,从国内市场走向全球市场;(2)2014年收购IBM x86服务器以及摩托罗拉手机业务;(3)2019年提出3S战略,开始智能化转型。2021年联想公布了新的组织架构,分为智能设备业务集团(IDG)、基础设施方案业务集团(ISG)、方案服务业务集团(SSG)。

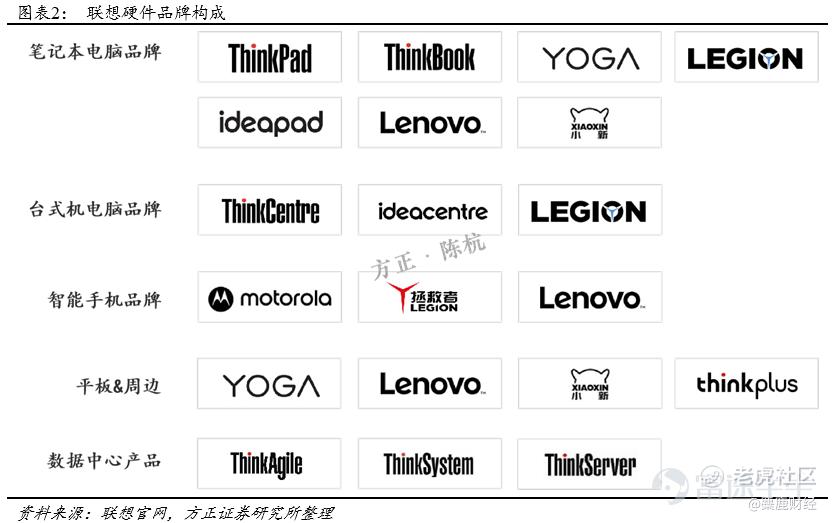

联想集团的智能设备业务主要包括智能手机(摩托罗拉)、平板电脑、个人电脑(ThinkPad、YOGA、小新和拯救者品牌)、工作站以及AR/VR设备和智慧家庭/办公解决方案。数据中心业务包括企业级基础架构ThinkSystem和软件定义基础架构ThinkAgile,联想数据中心正以其不断提升的容量和计算力,改变着商业和社会连接形态。

联想主要采取集团分类披露方式,业务分为个人电脑和智能设备、移动以及数据中心业务集团,软件及服务业务未单独披露。分部门除税前溢利=毛利-销售及分销费用-行政费用-研发费用-其他经营费用(净额)+总部及企业费用/收入(净额)。

根据联想财报中已经披露数据,我们做出以下假设:

(1) 联想软件及服务解决方案主要来自于个人电脑以及数据中心业务;

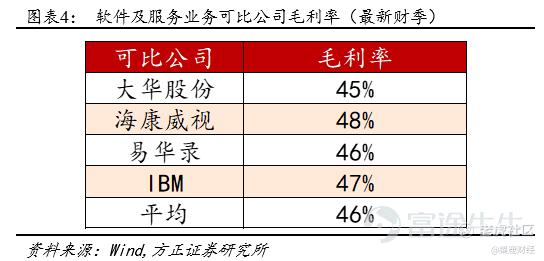

(2) 根据可比公司数据,联想软件及服务解决方案业务的毛利率约为46%,以IBM为参照公司,假设联想软件及服务解决方案业务的除税前利润率为10%。

(3) 由于公司没有详细披露过软件业务在个人电脑、数据中心、手机业务占比,因此我们根据个人电脑、数据中心的业务收入占比对软件业务进行拆分,将软件业务的收入以及对应的税前利润从三项主营业务中剥离出来。

(4) 未分配亏损、税费以及少数股东权益按照各项业务的除税前利润的比重分配。

2 分业务利润测算

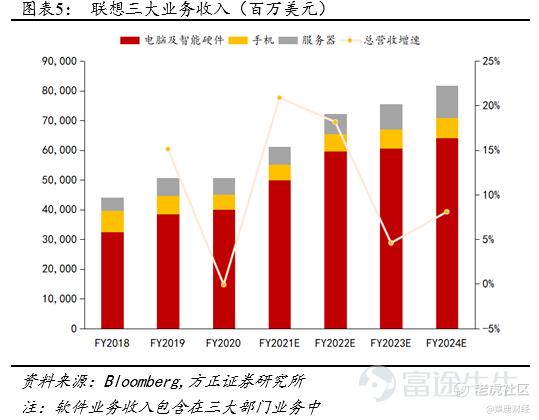

3月11日IDC上调了2021年PC出货量,预计2021年传统个人电脑业务将增长18.2%,出货量将达到3.5亿台,2020年-2025年年复合增速预计将达到2.5%。根据IDC对于PC、平板、手机以及服务器市场的预测,我们对于联想未来4个财年进行了预测,预计联想在2021-2024财年总营业收入将达到612/723/756/817亿美元,同比增长21%/18%/5%/8%。

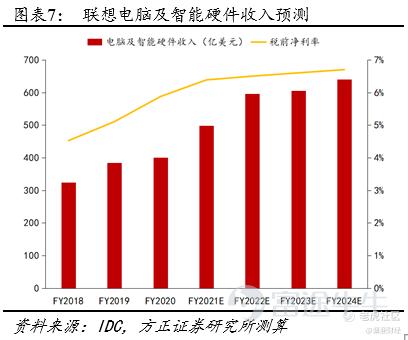

(1)个人电脑和智能设备业务:行业显现复苏拐点,市占率稳步提升。参考IDC的预测,2021-2024财年全球传统个人电脑(台式机+笔记本)出货量将分别为3.3/3.5/3.4/3.4亿台,我们预计联想将继续受益龙头效应,市占率仍将稳步提升,假设2021-2024财年联想在全球传统个人电脑市占率达到24%/26%/26%/27%,平板市占率为10%/14%/15%/15%,预计总体出货量为98/112/113/117百万台。根据ASP×出货量×税前利润率则可推算出,2021-2024财年联想个人电脑和智能设备业务收入约为498/596/605/640亿美元,税前利润约为32/39/40/43亿美元。

(2)移动业务:联想的手机业务主要集中在北美、拉丁美洲市场,全球市占率排名第7。参考IDC的预测,2021-2024年全球智能手机出货量将分别为13.5/13.9/14.3/14.7亿部。假设2021-2024财年联想在智能手机市占率达到2.8%/3.0%/3.1%/3.2%,预计出货量为37/41/44/46百万部。根据ASP×出货量×税前利润率则可推算出,2021-2024财年联想手机业务收入约为53/59/65/69亿美元,税前利润约为-60/6/19/34百万美元。

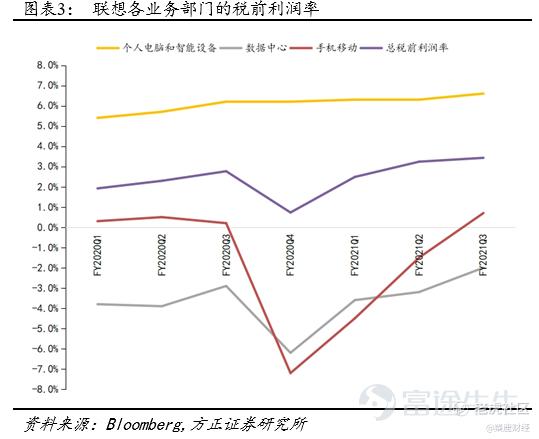

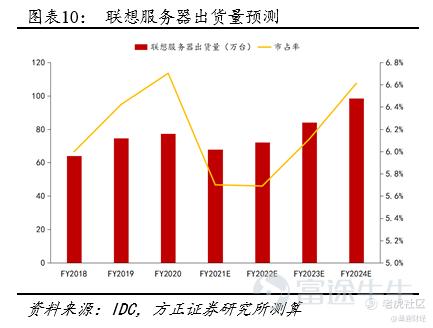

(3)数据中心业务:盈利水平改善,扭亏为盈在即。参考IDC的预测以及我们的估算,2021-2023年全球x86服务器出货量将达到12.5/13.5/14.7百万台。假设2021-2024财年联想在数据中心市场的市占率分别为5.7%/5.7%/6.1%/6.6%,预计2021-2024财年联想数据中心业务收入约为61/69/86/108亿美元。联想数据中心在20/21Q3财季的亏损主要是由于商誉摊销,摊销结束,数据中心业务有望扭亏为盈,参考同行业公司净利润率,我们预计数据中心业务税前利润为-165/-55/37/108百万美元。

(4)软件业务:联想软件业务主要分为设备服务、DaaS和智慧解决方案。联想软件业务以To B为主,涉及了包括石油石化、制造、物流、电力、交通、医疗等多个行业。根据IDC的数据,我们认为联想作为新基建的主力,在工业云解决方案市场快速成长的背景下,软件及服务业务也将会以较快速度成长。我们预计未来年华增速有望达到20%,2021-2024财年软件及服务业务营收有望达到50/65/74/87亿美元,除税前利润约为5/6.5/7.4/8.7亿美元。

根据以上的分析、预测我们可以将联想的营收拆分为个人电脑及智能硬件、手机、数据中心、软件业务。各细分营业收入及税前利润如下表:

3分部市值估算

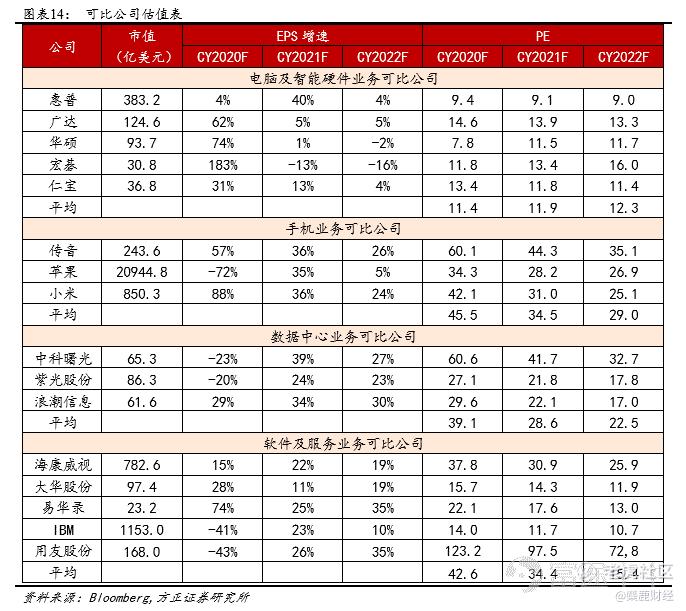

根据联想各事业部的营业范围和特性,我们选取了以下几家公司作为联想分部市值估算的可比标的。

(1)电脑及智能硬件业务:联想作为全球PC龙头,拥有遍布全球的研发团队、供应链和渠道,因此在电脑及智能硬件业务上应当给予龙头更高的估值,我们给予电脑及智能硬件业务20x PE,预计电脑及智能硬件业务在2024财年将实现税前利润34.44亿美元,净利润16.6亿美元,对应市值332亿美元;

(2)手机业务:我们预计联想将在巩固美洲市场后逐步拓展其他市场,通过摩托罗拉和联想双品牌战略差异化布局,把握细分市场需求。我们给予手机业务25x PE,预计手机业务在2024财年将实现税前利润0.34亿美元,净利润0.17亿美元,对应市值4.3亿美元;

(3)数据中心业务:我们预计联想将凭借自主设计、制造把握云基础设施增长机遇。无论是本地部署的数据中心、私有云、私有云基础设施即服务,还是公有云基础设施,联想都有对应的产品和解决方案。我们给予数据中心业务30x PE,预计数据中心业务在2024财年将实现税前利润0.87亿美元,净利润0.42亿美元,对应市值12.6亿美元;

(4)软件及服务业务:软件及服务业务将成为联想未来新的增长动力。依靠着To B端的客户基础,联想将从三个方向:设备服务、智能运维服务以及智慧解决方案推动新业务的发展。我们给予软件及服务业务30x PE,预计软件及服务业务在2024财年将实现税前利润8.7亿美元,净利润4.2亿美元,对应市值126亿美元。

根据上述分析,加总可得联想2024财年对应市值约为475亿美元,以3月18日的当期汇率计算得对应市值约为3088亿人民币。

精彩评论