《问道手游》8周年庆带动2024Q2收入、利润环比增长,2024上半年拟每10股分红45元

①公司2024H1营收19.6亿元,yoy-16.57%;归母净利润5.18亿元,yoy-23.39%;扣非归母净利润4.63亿元,yoy-28.36%。2024H1收入、利润同比下滑的主要原因是《一念逍遥》《奥比岛》等老产品流水、利润下滑,《摩尔庄园》2023Q2合作到期,不再确认递延收入;2023年新产品《飞吧龙骑士》《超进化物语2》《皮卡堂之梦想起源》开始贡献收入利润但体量较小;2024年新品《不朽家族》《神州千食舫》《航海王:梦想指针》等仍未实现盈利。

②公司2024Q2营收10.32亿元,yoy-14.29%,qoq+11.34%,归母净利润2.64亿元,yoy-28.41%,qoq+4.38%,业绩符合我们预期。扣非归母净利润2.65亿元,yoy-27.52%,qoq+33.67%。2024Q2收入、利润环比增加主要来自《问道手游》8周年庆活动,扣非归母净利润环比增速高于归母净利润增速主要由于Q1确认了成都余香回购公司股权的投资收益3877万元。

③2024H1拟每10股分红45元,分红率62.36%;2024H1合计回购24万股,回购总额0.45亿元,2024H1回购及分红总额合计预计3.68亿元。

核心产品活动期表现优秀,下半年储备产品丰富,关注老产品下半年版本更新活动及储备产品测试、上线情况

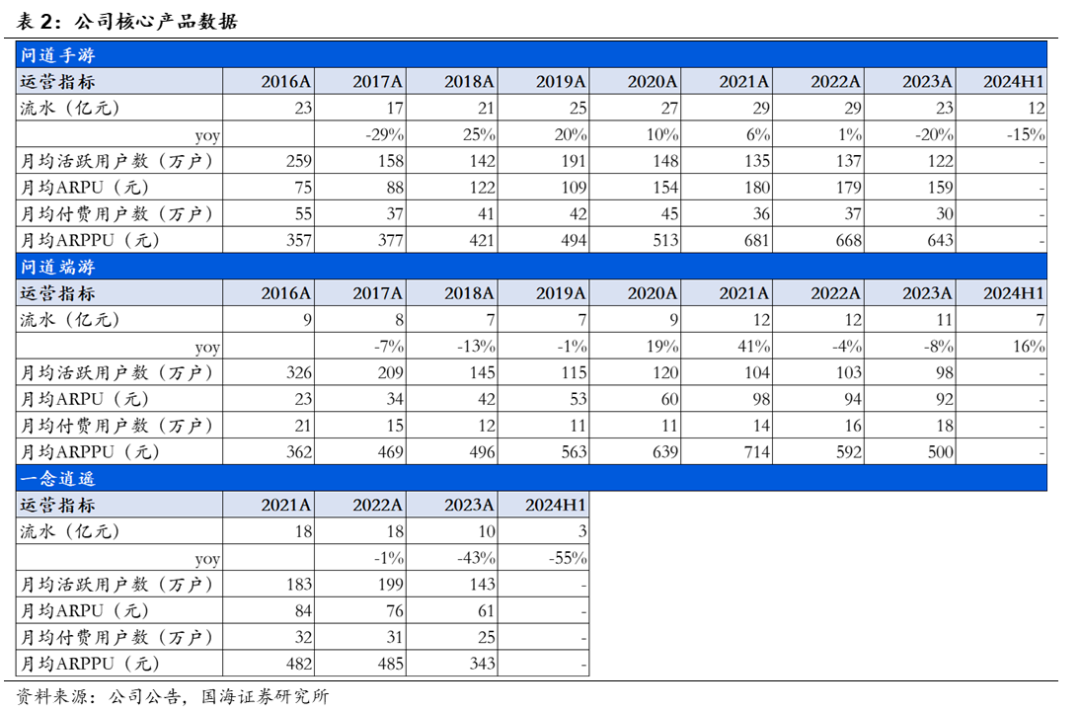

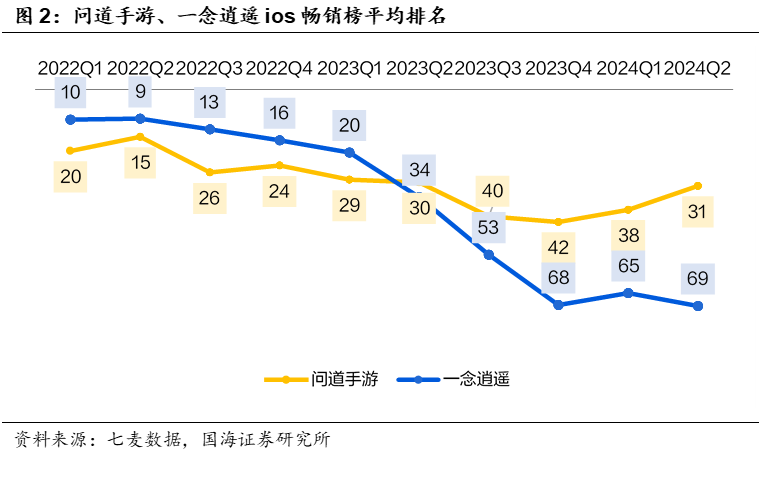

①《问道》端游、《问道手游》、《一念逍遥》总流水分别为6.56/11.55/3.11亿元,yoy+16.31%/-14.66%/-54.81%,三款游戏流水合计21.23亿元,yoy-18.56%,三款游戏2024H1合计贡献收入68.17%,较2023全年-3.02pct,主要由于《问道手游》《一念逍遥》等老产品受生命周期影响流水自然下滑,同时2023年上线的《飞吧龙骑士》《一念逍遥(欧美版)》等贡献增量流水。周年庆活动期间(《问道手游》2024Q2周年庆、《一念逍遥》2024Q1周年庆)老产品在ios游戏畅销榜中排名均有提升,关注后续大型活动及版本更新。

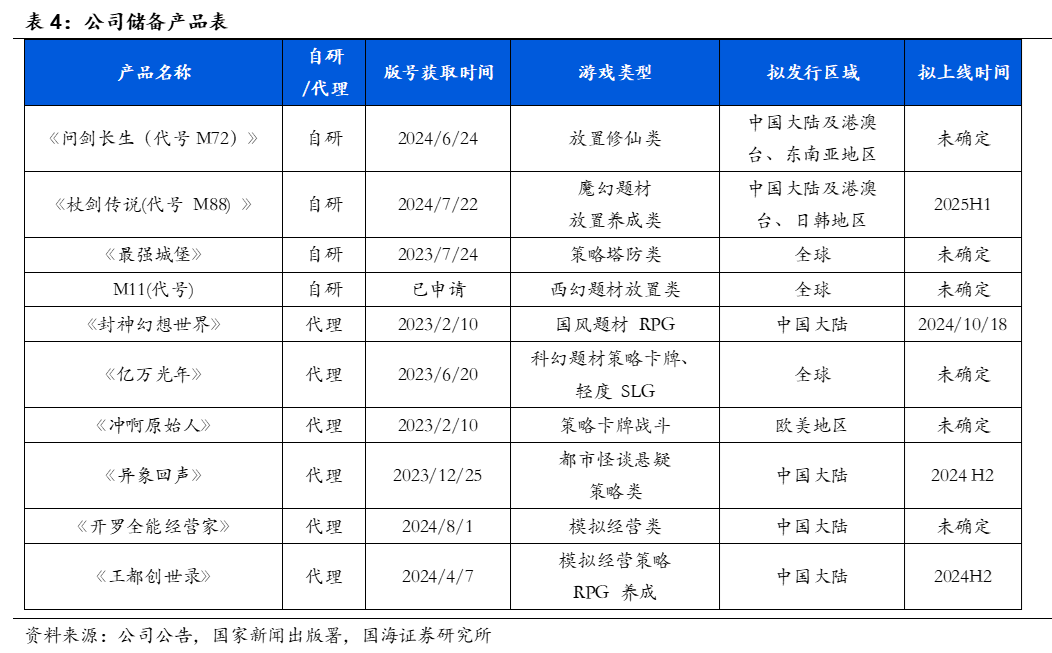

②2024H2-2025储备自研产品《问剑长生》《杖剑传说》《最强城堡》《M11》,储备代理产品6款,产品周期即将开启。

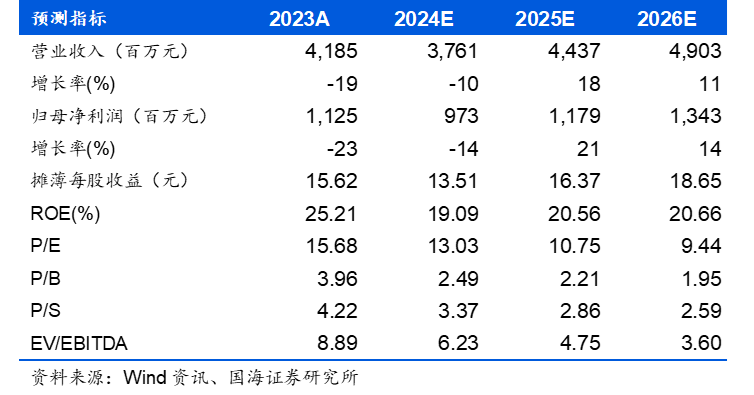

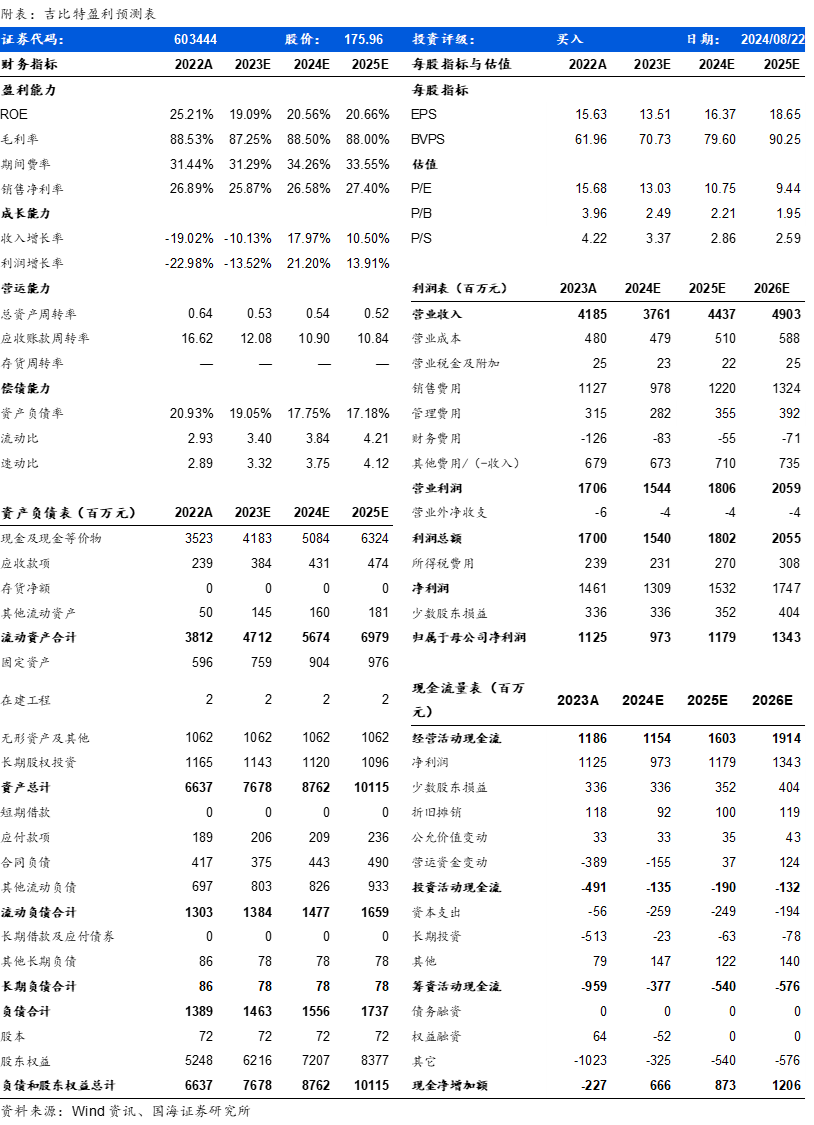

盈利预测和投资评级:公司老产品《问道手游》《一念逍遥》已步入成熟期,下半年流水、利润可能继续承压,考虑到产品测试上线的不确定性,我们调整了盈利预测,预计2024-2026年营业收入分别37.61/44.37/49.03亿元,归母净利润分别为9.73/11.79/13.43亿元,EPS分别为13.51/16.37/18.65元,对应PE分别为13/11/9x。我们仍然看好公司“小步快跑”模式下的研发创新能力及活力,公司提高内部立项要求及应对市场变化布局内容向游戏,有望迎来自研产品新周期及出海增长点,维持“买入”评级。

风险提示:市场竞争加剧、版号获取进度不及预期、汇率波动、新品不及预期、流量成本上升、政策监管、老产品生命周期不及预期、核心人才流失、玩家偏好改变、公司治理/资产减值/解禁减持、市场风格切换、行业估值中枢下移等。

1、 《问道手游》8周年庆带动2024Q2收入、利润环比增长,2024上半年拟每10股分红45元

①公司2024H1营收19.6亿元,yoy-16.57%;归母净利润5.18亿元,yoy-23.39%;扣非归母净利润4.63亿元,yoy-28.36%。2024H1收入、利润同比下滑的主要原因是《一念逍遥》《奥比岛》等老产品流水、利润下滑,《摩尔庄园》2023Q2合作到期,不再确认递延收入;2023年新产品《飞吧龙骑士》《超进化物语2》《皮卡堂之梦想起源》开始贡献收入利润但体量较小;2024年新品《不朽家族》《神州千食舫》《航海王:梦想指针》等仍未实现盈利。

②公司2024Q2营收10.32亿元,yoy-14.29%,qoq+11.34%,收入环比增加主要来自《问道手游》8周年庆活动贡献。毛利润9亿元,yoy-15.7%,qoq+8.9%,毛利率87.29%,同比-1.46pct,环比-1.95pct。

分地区来看,2024H1海外收入2.55亿元,yoy+113.77%,海外收入占比13%,同比+8pct,主要来自《飞吧龙骑士》《Monster Never Cry》及《重装前哨》贡献。

③2024Q2销售费用2.44亿元,销售费用率23.63%,同比-0.37pct,主要由于上半年国内新品较少,老产品减少投放;研发费用2.05亿元,研发费用率19.9%,同比+3.67pct,主要由于研发人员数量增加,基础薪酬等相关费用增加;管理费用0.87亿元,管理费用率8.39%,同比-0.34pct,主要由于产品流水下滑,预提人员奖金同比减少。

④2024Q2归母净利润2.64亿元,yoy-28.41%,qoq+4.38%,扣非归母净利润2.65亿元,yoy-27.52%,qoq+33.67%。2024Q2利润环比增加主要来自《问道手游》,扣非归母净利润环比增速高于归母净利润主要由于Q1确认了成都余香回购公司股权的投资收益3877万元。

⑤2024H1拟每10股分红45元,分红率62.36%,2024H1合计回购24万股,回购总额0.45亿元,2024H1回购及分红总额合计预计3.68亿元。

2、核心产品活动期表现优秀,下半年储备产品丰富,关注老产品下半年版本更新活动及储备产品测试、上线情况

①2024H1《问道》端游、《问道手游》、《一念逍遥》总流水分别为6.56/11.55/3.11亿元,yoy+16.31%/-14.66%/-54.81%,三款游戏流水合计21.23亿元,yoy-18.56%,三款游戏2024H1合计贡献收入68.17%,较2023年全年-3.02pct,主要由于《问道手游》《一念逍遥》等老产品受生命周期影响流水自然下滑,同时2023年上线的《飞吧龙骑士》《一念逍遥(欧美版)》等贡献增量流水。

《问道》端游2024H1流水逆势增长16%,体现出强大的用户粘性和IP价值,《问道手游》2023年以来流水有所下滑,但2024Q2 8周年活动期间流水、利润均有所提升,因此2024H1流水下滑幅度整体较2023全年更低,拆分来看,2023年月活与ARPU下滑幅度接近,均为11%,月均付费用户数量下滑17%,是流水下滑的主要原因。《一念逍遥》2023年流水下滑43.2%,主要系月活用户数量下滑(yoy-28.42%)及ARPU下滑(yoy-20.6%)导致。据《中国游戏产业报告》,2020-2022年收入top100手游中,放置类收入占比分别为3.75%/2.89%/2.44%,估算放置类市场规模持续缩小,2022年《一念逍遥》在放置类手游中市占率约为22%。

周年庆活动期间(《问道手游》2024Q2周年庆、《一念逍遥》2024Q1周年庆)老产品在ios游戏畅销榜中排名均有提升,据七麦数据,《问道手游》Q2环比提升8位,《一念逍遥》Q1环比提升4位,关注后续大型活动及版本更新。

②公司2024H2-2025年储备产品丰富,重点自研产品《问剑长生(代号M72)》《杖剑传说(代号 M88) 》均已获版号,《问剑长生》8月22日开始付费测试,代理产品储备丰富,产品周期即将开启。

3、盈利预测与评级

公司老产品《问道手游》《一念逍遥》已步入成熟期,下半年流水、利润可能继续承压,考虑到产品测试上线的不确定性,我们调整了盈利预测,预计2024-2026年营业收入分别37.61/44.37/49.03亿元,归母净利润分别为9.73/11.79/13.43亿元,EPS分别为13.51/16.37/18.65元,对应PE分别为13/11/9x。我们仍然看好公司“小步快跑”模式下的研发创新能力及活力,公司提高内部立项要求及应对市场变化布局内容向游戏,有望迎来自研产品新周期及出海增长点,维持“买入”评级。

证券研究报告:吉比特(603444)公司动态研究:2024Q2业绩符合我们预期,产品周期即将开启

对外发布时间:2024年8月23日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

谭瑞峤,S0350521120004

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论