事件:2024年8月29日,光线传媒公告2024年中报,2024H1营收13.34亿元(YOY+120.43%),归母净利润4.73亿元(YOY+133.14%),扣非归母净利润4.61亿元(YOY+143.90%)。

2024H1业绩同比高增。

(1)2024H1营收13.34亿元(YOY+120.43%),归母净利润4.73亿元(YOY+133.14%),扣非归母净利润4.61亿元(YOY+143.90%),主要系主投主控影片《第二十条》等票房表现较好;非经常性损益1156万元,主要为政府补助1308万元;投资收益1530万元(YOY-68.2%),其中来自猫眼的投资收益4775万元(YOY-30.6%)。2024H1净利率35.47%(同比+2.06pct),毛利率为44.41%(同比+9.23pct),期间费用率3.33%(同比-0.66pct),盈利能力提升明显,费用控制较好。

(2)分季度看,2024Q1/Q2营收10.70/2.64亿元(YOY+159.33%/+36.99%);归母净利润4.25/0.48亿元(YOY+248.01%/-40.33%);扣非归母净利润4.16/0.45亿元(YOY+252.01%/-36.41%)。

现实题材为真人电影重点方向,关注储备内容上线节奏。

【电影】2024H1电影及相关衍生业务营收9.74亿元(YOY+84.34%),毛利率47.36%(同比+12.72pct)。据猫眼,2024H1公司投资/发行的《第二十条》《扫黑·决不放弃》等4部影片合计票房超27亿元(2023H1为《深海》《这么多年》等5部)。储备有法律题材“第X条”系列,如《第三条》《第十七条》《人民的正义》等;此外,储备《乔妍的心事》《胜券在握》《“小”人物》《她的小梨涡》《莫尔道嘎》等多部真人电影在筹备中。

【电视剧】2024H1电视剧营收2.34亿元(2023H1未确认收入),毛利率37.72%。《大理寺少卿游》于2024Q1上线,《拂玉鞍》于7月上线,《山河枕》已杀青,《春日宴》《我的约会清单》等筹备中。

【艺人经纪及其他】2024H1经纪业务营收1.26亿元(YOY+64.16%),毛利率34.08%(同比-4.78pct)。公司重视导演等人才培养,制定了“三二一计划”(在内部培养30个制片人、20个编剧、10个导演)。扬州影视基地一期已完成调试、投入使用。

光线动画人才梯队搭建中,储备项目丰富,关注中长期产能扩张。

(1)2024H1参投动画《大雨》,储备有《哪咤之魔童闹海》《三国的星空》《大鱼海棠2》《相思》《朔风》《非人哉》《涿鹿》等制作中,《西游记之大圣闹天宫》《姜子牙2》《茶啊二中2》《昨日青空2》等在筹备中。

(2)2022年成立光线动画搭建内部生产管线,推出厂牌光线动画,重点梳理“中国神话宇宙”,正全力推进动画电影《去你的岛》(AI参与度高);年内有望完成内部动画制作团队人才梯队搭建,储备项目将进入滚动开发模式。中长期看,光线动画&彩条屋两大厂牌协同,加上AI演进赋能有望带动产能有效扩张。

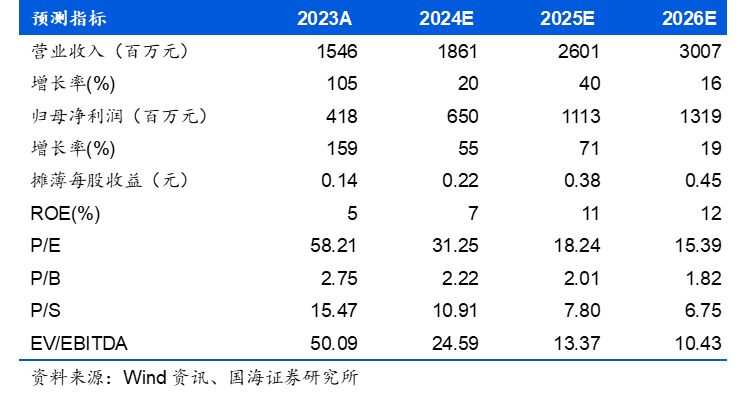

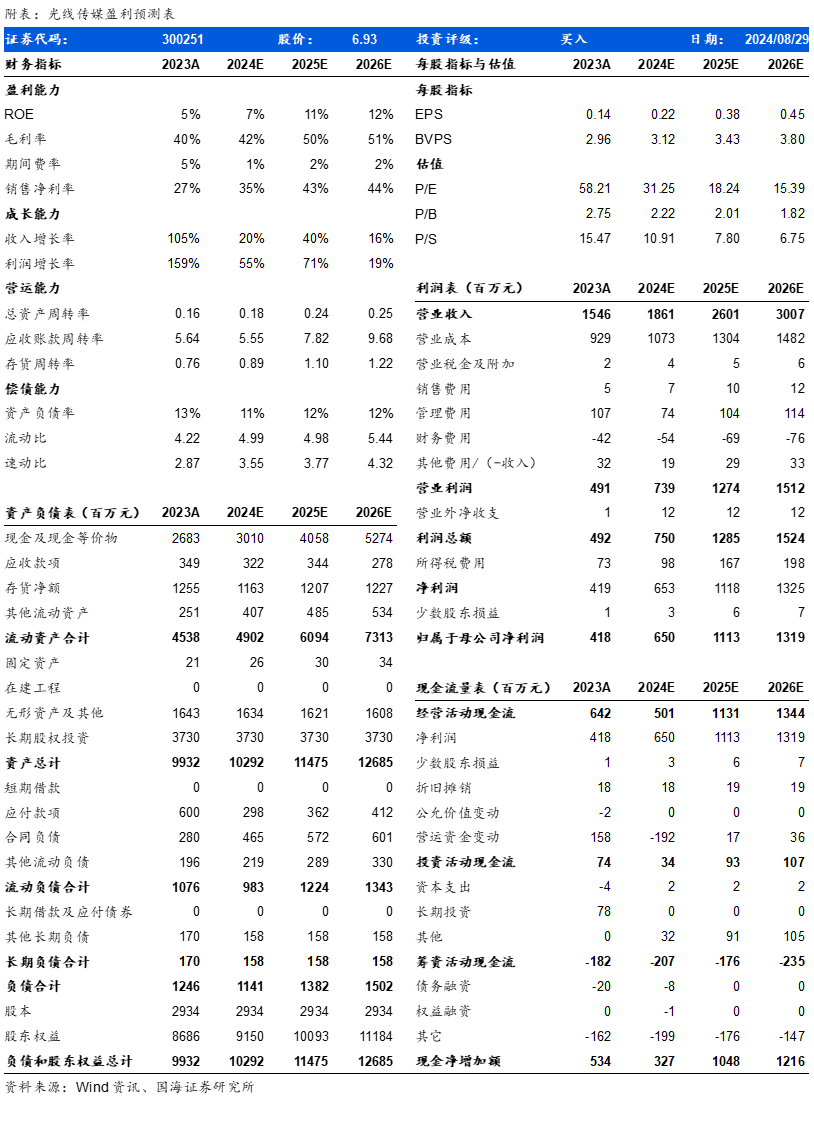

盈利预测和投资评级:我们预计2024-2026年营业收入为18.61/26.01/30.07亿元,归母净利润为6.50/11.13/13.19亿元,对应PE为31/18/15X。公司作为电影行业龙头,多厂牌布局构建护城河,开发“中国神话宇宙”动画体系。此外,AI技术赋能动画电影等内容制作,有望实现内容降本、增效、提质等全产业产能及工业化水平提升。基于此,维持“买入”评级。

风险提示:政策及监管环境趋严、电影开发进程及票房表现不及预期、成本控制不及预期、票房市场恢复不及预期、存货减值、资金不足、市场竞争加剧、估值中枢下移、技术不达预期等风险。

证券研究报告:光线传媒(300251)2024H1业绩点评:重磅影片静待释放,动画产能有望扩张

对外发布时间:2024年8月29日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

方博云,S0350521120002

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论