正文概述

• PayPal 新任首席执行官亚历克斯·克里斯 (Alex Chriss) 专注于为中小型企业提供 Fastlane 和广告平台等创新服务,以提高商家转化率和客户保留率。

• Fastlane 提供无缝结账体验,将客人转化率从 40%-50% 显著提高到 80% 左右,使客户和商家均受益。

• PayPal 的生态系统扩展包括与 Meta、Salesforce、Adobe 和 BigCommerce 建立合作伙伴关系,增强其在数字支付和广告领域的地位和潜力。

• 尽管市场波动,但我相信 PayPal 的长期增长潜力和创新使其成为一项有价值的投资,其内在价值约为每股 100 美元。

作者介绍:我是小发发小赚赚。我是一名拐点投资者。我会在股票前景好转时推荐股票。在富途牛牛2000万注册用户 投资组合总收益排名第三 2年半资产上涨7.5倍。即使在2022年纳指暴跌一整年的情况,当年仍实现了60%的年收益。关注我带你穿越牛熊,实现财富自由

写在前面

我想进一步讨论一下PayPal (纳斯达克股票代码:PYPL )仍处于复苏初期的一些主要原因,即使在最近出现反弹(如果可以这么说的话)之后,现在入手还不算太晚。

我经常听说 PayPal 已经死了,没有人用他家的产品。但这让我想起了每个人都说没有人再使用 Facebook(META)的时候。人们没有意识到 PayPal 和 Facebook 只是这些公司提供的部分产品。Meta Platforms目前以多种产品而闻名,而 PYPL 目前也在构建其生态系统,并且已经不再是一无是处。

主题:中小企业尚未开发的潜力

新任首席执行官亚历克斯·克里斯在新职位上表现不俗。他没有按部就班,而是充分发挥自己的优势。在这种情况下,他战略性地将重点放在中小企业尚未开发的潜力上,他在 Intuit ( INTU ) 工作了 20 年,在 INTU 的小型企业和个体经营者集团部门担任高级职务,在这方面拥有丰富的经验。

Pypl的快车道

那么,让我们来看看自新任首席执行官上任以来,PYPL 推出的产品现在是什么样子的?以及它们将如何帮助未来和当前的企业家。首先是 Fastlane。在我看来,Fastlane 是该公司最近最好的想法之一。PayPal 是少数几个能够支持端到端平台所需基础设施的平台之一。该公司拥有客户端和商家端,所以我认为它拥有继续扩大规模所需的一切。Fastlane 的价值主张是什么?简而言之,它所做的就是让客户在任何受支持的商家处结账时都能获得简化的体验。它应该更加无缝,旨在减少摩擦。一旦公司获得了第一次购买的数据,当客户回来购买其他东西时,它就可以轻松获取这些数据,因为它会识别他们。这对客户来说很有价值,但对商家来说有什么价值呢?商家的主要价值主张是远高于行业平均水平的转化率。在最近的财报电话会议以及更近的Communacopia 会议上,Chriss 先生表示,商家非常高兴将 Fastlane 添加到他们的支付产品中,因为从测试来看,如果客户使用 Fastlane,客人转化率似乎会从 40%-50% 上升到 80% 左右。那么这是如何实现的呢?在同一次会议上,首席执行官举了一个客户购买的例子,可能弹出一个窗口,上面写着“如果您通过 PayPal 结账,您可以节省 5% 或 10%”。所以,这一定是一个有吸引力的提议。客户可以获得 PYPL 现有客户的福利,而无需设置帐户。Fastlane 自 8 月起在美国上市,据首席执行官称,结账流程也快了 32%。因此,客户更开心;商家更开心,因为客户会留下来,这对 PYPL 有什么好处?通过向商家收取费用。我确信,如果我的转化率最终超过 80%,那么一小笔费用不会让我破产,而且正如我之前提到的,商家很高兴添加 Fastlane 选项。

Pypl的合作伙伴关系

许多需要某种付款方式的网站都使用 PayPal。对于任何支持此功能的在线购物,PayPal 结账仍然是我的首选。在更多合作方面,公司有很多机会可以达成,让 PayPal 成为每个人购物时的首选。该公司已经与 Meta Platforms 在所有应用程序系列的许多方面建立了强大的合作伙伴关系。Meta 使用该支付系统通过 Hyperwallet 向平台上的创建者和开发者付款,Hyperwallet 是一项允许发送付款和其他功能的 PayPal 服务,Meta 使用 Braintree 来满足任何信用卡处理需求,因此这种合作关系非常深入,对所有人都有益。Meta 的平台上有超过2 亿家中小企业,我敢肯定不是每个人都选择 PayPal,但如果其中很多企业选择 PayPal,我也不会感到惊讶。

Fastlane 现在也可通过该公司与 Salesforce ( CRM )、Adobe ( ADBE ) 和 BigCommerce ( BIGC ) 的其他合作伙伴关系获得。我毫不怀疑,合作方面的势头将继续增长,我预计未来几年还会有更多增长。

中小企业方面进展顺利。得益于新合作伙伴和商家的整合,PayPal 完整支付平台(简称 PPCP)的中小企业交易量在上半年激增了 40%。

利润丰厚的广告行业

今年夏初,该公司宣布将创建一个名为PayPal Ads 的广告平台。我认为这对公司来说是一个巨大的机会。从长远来看,这个机会肯定会增加公司的利润,因为广告业务的利润通常要高得多。数字广告的设置成本相对较低,可以覆盖广泛的受众,从而带来更高的利润。为了领导这项业务,该公司任命了曾在 Uber ( UBER ) 工作的 Mark Grether 担任广告副总裁。Mark 在广告领域拥有 20 多年的经验,这意味着从长远来看,该公司很有可能将广告变成真正的收入来源。

为了使这项投资取得成功,PayPal 的生态系统必须足够大,而且该公司拥有超过 4.29 亿活跃账户,这是一个良好的起步基础。这个机会的另一个令人兴奋的地方是,通过 Fastlane,客户可以转化为重复购买者,正如我之前提到的,因此网络效应将增加潜在的覆盖范围。商家将能够用特定的广告瞄准特定的人,这意味着他们不会盲目地公开投放广告,看看会有什么被抓住。他们可以个性化广告,这意味着销售成功率会提高,从而从长远来看提高商家的投资回报率。每个人都是赢家。客户找到了他们想要的东西,商家获得了更好的投资回报率,而 PYPL 获得了更多的数据来继续提供反馈并改善服务,当然,这是需要付费的。

PayPal Everywhere 和 NFC 潜力

该公司还一直在努力摆脱仅提供在线支付服务的模式,希望人们能够在咖啡店亲自使用他们的支付平台,或者为正在维修房屋的雇佣杂工支付费用。该公司的借记卡已经推出一段时间了,而且反响很好,尤其是购物可获得 5% 的现金返还。最近推出的 PayPal Everywhere进一步扩大了现金返还范围,允许您每月选择特定类别的消费,无论是服装还是杂货,都可以获得 5% 的现金返还。更有趣的是,用户将能够将 PYPL 的借记卡添加到 Apple ( AAPL ) Wallet,我相信会有很多潜在客户选择此功能。

说到苹果,今年 6 月,该公司宣布了其在线 Apple Pay,出于某种原因,人们认为 PYPL 的末日就此终结。PYPL 的股价因该消息暴跌 10%,就像是棺材上的钉子。

大约一个月后,欧盟委员会要求苹果向 PYPL 等其他支付提供商开放 iPhone 上的即触即付技术。因此,现在苹果同意开放近场通信 (NFC) 技术,以便人们可以使用其他支付卡进行非接触式购买。这对 PYPL 来说意义重大,因为管理层希望扩大其国际影响力,尤其是在欧洲,欧洲在疫情爆发之前就非常流行非接触式支付。PayPal 在欧洲非常受欢迎,因此这将是将 PayPal 生态系统推广到世界各地的绝佳方式。当被问及公司将如何从中受益时,亚历克斯·克里斯 (Alex Chriss) 这样评价 NFC 的潜力:

“全渠道对我们来说很重要,对未来来说也很重要,那就是客户回馈。客户希望使用 PayPal 作为他们每次购买的解决方案,无论身在何处,无论何时何地。我们需要在客户所在的地方与他们见面。这意味着我们不仅需要在线,我们在全球无处不在,而且我们还需要能够在他们结账、购买杂货和加油时在他们的口袋里。NFC 是一种方式。它不是唯一的方式,但只要有它,我们就会迅速采取行动,以便能够提供它。

正如您所说,这项服务将在欧洲推出。我们很可能会在今年秋季从欧洲的一个国家开始,然后随着时间的推移继续扩展。如果它在美国也能使用,我们也会这样做,但我们不会等待。您已经看到了 PayPal Everywhere。我们现在正在推出这项服务,并在客户所在的地方与他们见面。他们的口袋里已经有了一部手机。他们有一个可以使用的钱包。PayPal 现在可以成为他们结账时的默认解决方案。”

因此,管理层已准备好抓住自然出现的机会。

现在,我通常尽量不涉及任何政治话题,但如果卡玛拉·哈里斯当选,她将提出一项雄心勃勃的政策,帮助中小企业克服经营企业最困难的部分,而这正是许多人面临的艰难开端。她提议将税收抵免从目前的5,000 美元增加到高达 50,000 美元。所以,我认为这也值得注意。这可能不会发生,但如果她当选并能够通过该法案,这可能是一件大事。

总而言之,所有上述产品和创新必将极大地帮助中小企业,这反过来也将成为 PayPal 长期成功的催化剂。

pypl估值

在对如果公司彻底扭亏为盈并成为一家更高效、更盈利的公司可以取得什么成就进行了一些研究之后,我决定更新我的模型。

对于收入,我估计复合年增长率约为 8%,我认为这仍处于公司潜力的低端。不过,我喜欢保持保守。

对于利润率和每股收益,公司的广告平台等创新以及业务的进一步精简可以进一步提高其运营效率,仅在上个季度,调整后的每股收益就增长了 36%,因此我认为以下假设是合理的。

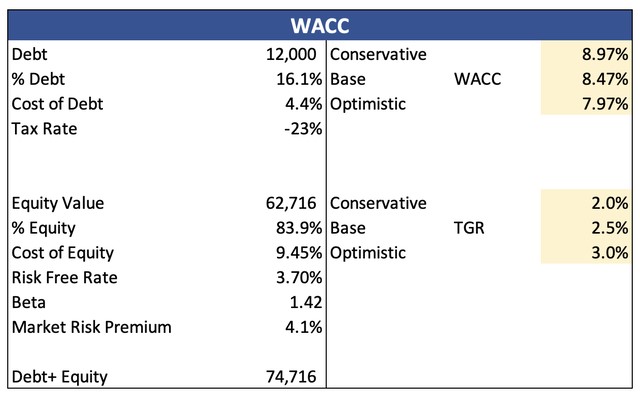

我还采用了公司的 WACC 作为折现率,即 8.5%,终端增长率为 2.5%。

如果这些假设不完美(事实并非如此),我将对最终内在价值再打 20% 的折扣,以留出一些误差空间。话虽如此,PYPL 的内在价值约为每股 100 美元。

结论

因此,我相信该公司股价仍处于起步阶段,我相信上述产品和创新将将帮助公司快速发展。我认为该公司的价值远远超过我在本文中所模拟的100美元的价值(较目前价格上涨42%)。

精彩评论