这些天都有在研究一些期权方面的知识,今天想和大家分享一个实用期权技巧,直接上正文!!(来源期权入门与精通——爱德华·奥姆斯特德)

日历差价期权

1.简介:日历差价期权组合是由两份相同协议价格、不同期限的同种期权的不问头寸组成的组合。它有4种类型:一份看涨期权多头与一份期限较短的看涨期权空头的组合,日历差价期权称为看涨期权的正向日历差价期权。一份看涨期权多头与一份期限较长的看涨期权空头的组合日历差价期权,称为看涨期权的反向日历差价期权。

对症下药:适合于价格波动区间较小的股票和ETF,而对于月波动幅度超过15%的股票,日历差价期权原则并不合适。

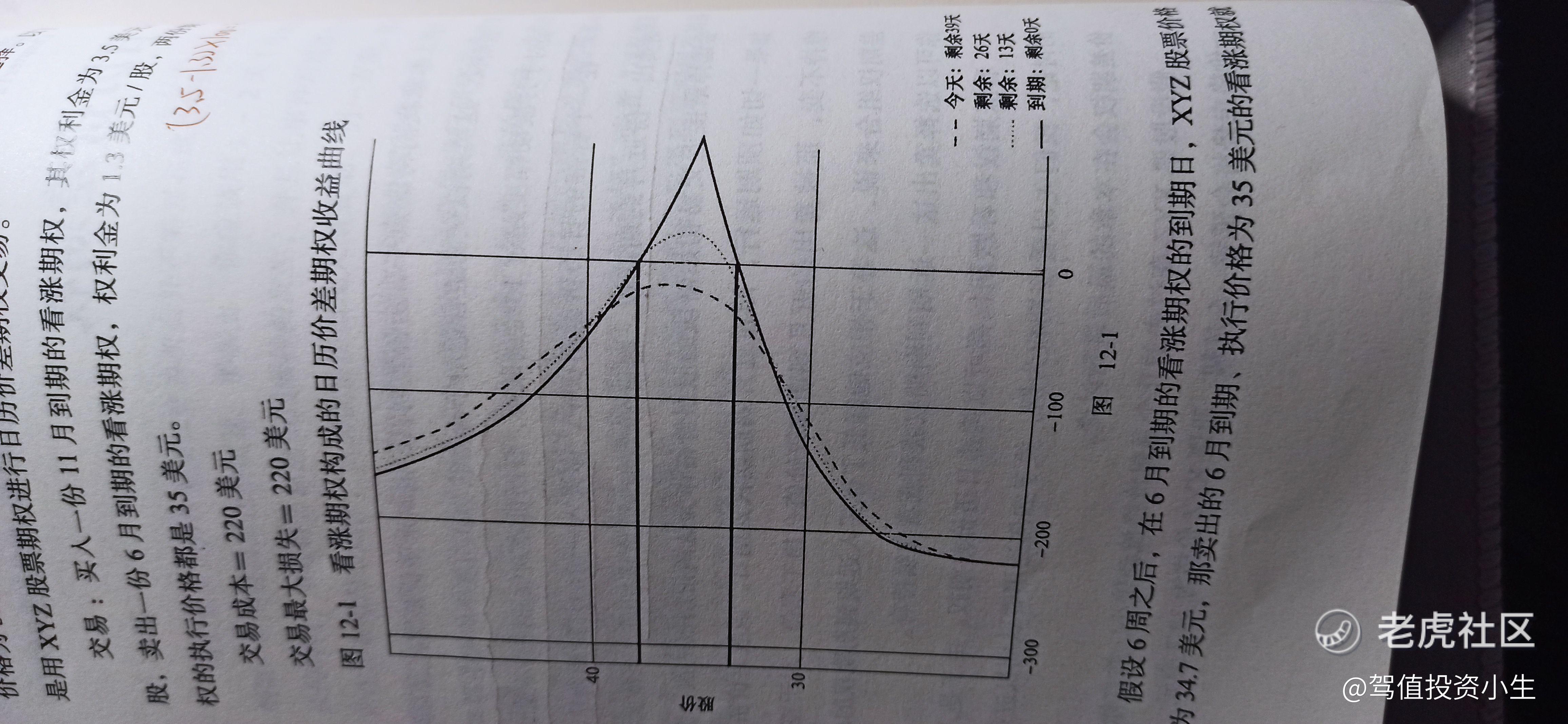

具体使用:你买入一份远月到期期权,同时卖出一份近月到期期权。两份期权执行价格相同。

2.滚动展期分析:如前所说,日利差价期权最主要的一个优势,交易者可以每个月构建新的日历价查期权组合。在理想状态下,近月到期的期权到期日价格趋于0(平值期权只有时间价值,相当于卖出了期权的时间价值,例如在月初股价上涨时候卖出一个月到期平值看涨期权,如果一个月期权内股票在下跌,跌近盈亏平衡点则买回看涨期权,不会有大的损失。如果快到月底股票>行权价则可以选择什么都不做或者还剩下一周时间左右买回卖出的期权,这里需要说一下,由于卖出的期权全部都是时间价值,经过三个星期的时间流逝,买回的价格远远低于卖出的价格,从而获得收益。你也可以选择卖出买入的长期看涨期权来在获得收益,但是更好的选择是等股价上涨时候在卖出下个月到期的看涨期权。以此不断循环滚动获得价格差的收益。)这就相当于减少了交易者持有远月到期期权的成本。然后,加以这可以再卖出下一个月到期的,相同执行价格的期权构建新的日历价查期权。

3.总结:日历价差期权交易利用了近月到期期权比远月到期期权的时间价格衰减的更快的这一特征来获得超额收益。要有效用这一特性通常两个期权的到期日之间的间隔时间大于1个月。这样在第一个份期权合约到期之后,至少可以在构建一份新的日历价差期权。到期日,只有当股票价格波动变化较小的情况下,日历价差期权才能实现正向收益。(股票上涨sell call,股票下跌sell put,卖call跌近盈亏点则及时平仓,卖put涨近盈亏点则及时平仓离场)如果非要给出一个具体,那么当交易亏损查过构建价差期权交易的成本50%,便可结算日历价差期权头寸(比如卖出xyz到期期权价为$1,如果跌到$0.5则买入离场)。相反,当你已经在日利差期权交易中获利超过这一交易可提供的最高收益的50%时,果断离场。

使用底线法则:股票上涨sell call,股票下跌sell put,卖call跌近盈亏点则及时平仓,卖put涨近盈亏点则及时平仓离场

(本文章不构成任何投资建议,投资有风险,入市须谨慎)

写在结尾的话:记录个人的学习与分享优质文章,我们一起成长,一起实现财富自由!!!

精彩评论