$中国有赞(08083)$ 公布了2020年财报,依旧做下解读。

摘要

- 收入重新分类,对齐shopify分为订阅解决方案+商家解决方案

- 销售费用的隐忧依然存在,2020年Q4再度升高

- 经营上从小客模型逐渐切换到大客模型

- 续签率逐渐失去观测意义 GMV更为重要

- 选取GMV作为估值锚 比Shopify便宜但安全边际不够充足

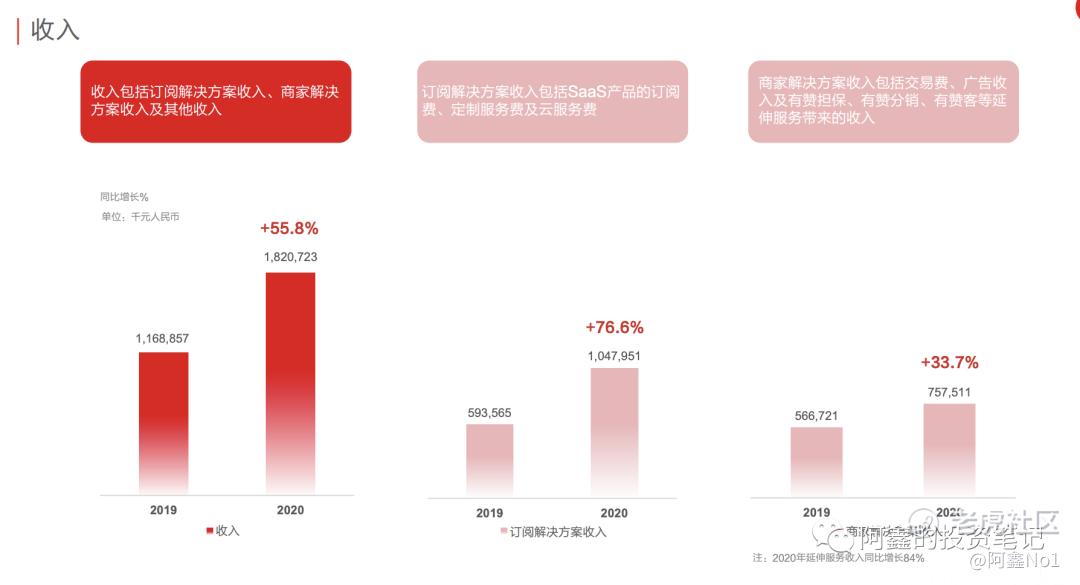

一. 收入分类对齐shopify

与微盟一样,有赞本次财报改变了收入的披露方式。从以往的SaaS及延伸服务+交易费变更为订阅解决方案 + 商家解决方案。至此,有赞和微盟的收入分类都与Shopify一致了。

订阅解决方案:即原来的SaaS,通常按照年度付费,客户可以根据自身情况选择不同的套餐。原来主要是微商城,单价只有1万元上下;现在拓展了有赞连锁、有赞美业等更高级的行业解决方案,单价上升。

商家解决方案:包括原来的延伸服务和交易费,延伸服务包括有赞分销、有赞客等为客户提供的增值服务,根据GMV进行抽成。交易费主要是帮助微信支付代销收单,基本没什么利润,不用太关注,而且在有赞主板上市后从上市公司体内剥离。

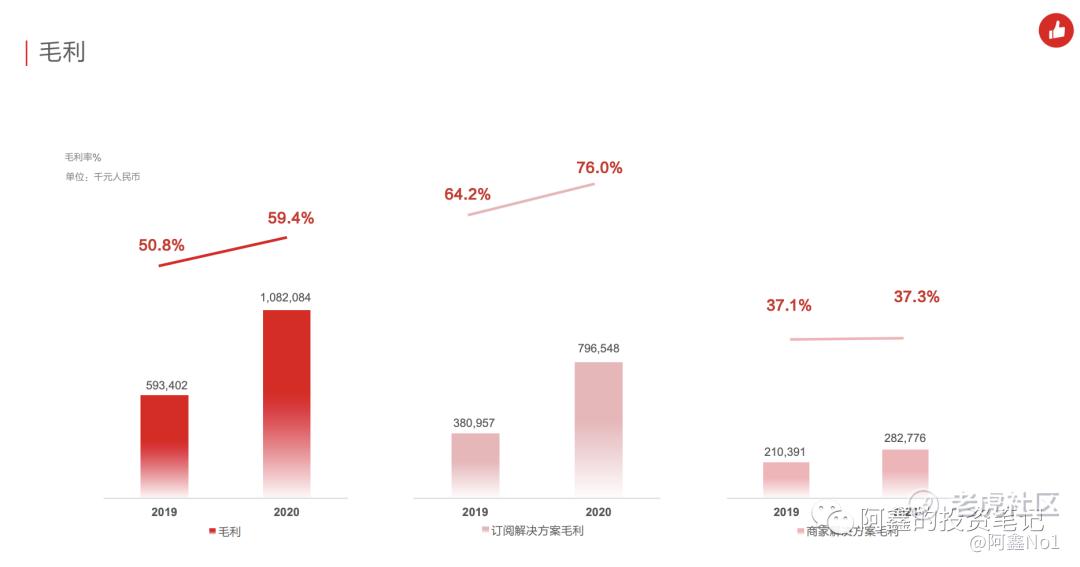

订阅解决方案的毛利率在持续提升,2020年已达到76%,随着客户量的持续增多,毛利率还有进一步优化的空间。Shopify的订阅解决方案毛利率已达90%+,而且还在进一步优化。

商家解决方案毛利率现在看只有37%,对比Shopify商家解决方案的毛利率约60%。是因为有赞现在混有很多的交易费,交易费只赚收入不赚利润,毛利率极低。在有赞主板上市之后,交易费会被刨除在上市公司体外。进而会导致商家解决方案毛利率上升,收入绝对值会下降。这点在预料之中

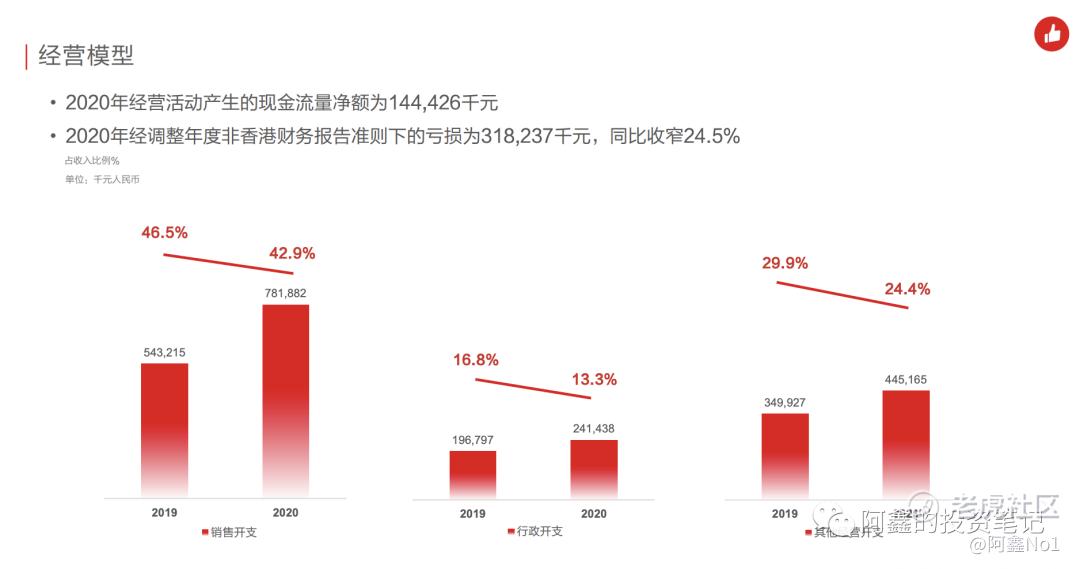

二. 销售费用的隐忧依然存在

研发费用和行政费用,随着SaaS产品越卖越多,理论上都会逐渐摊薄。

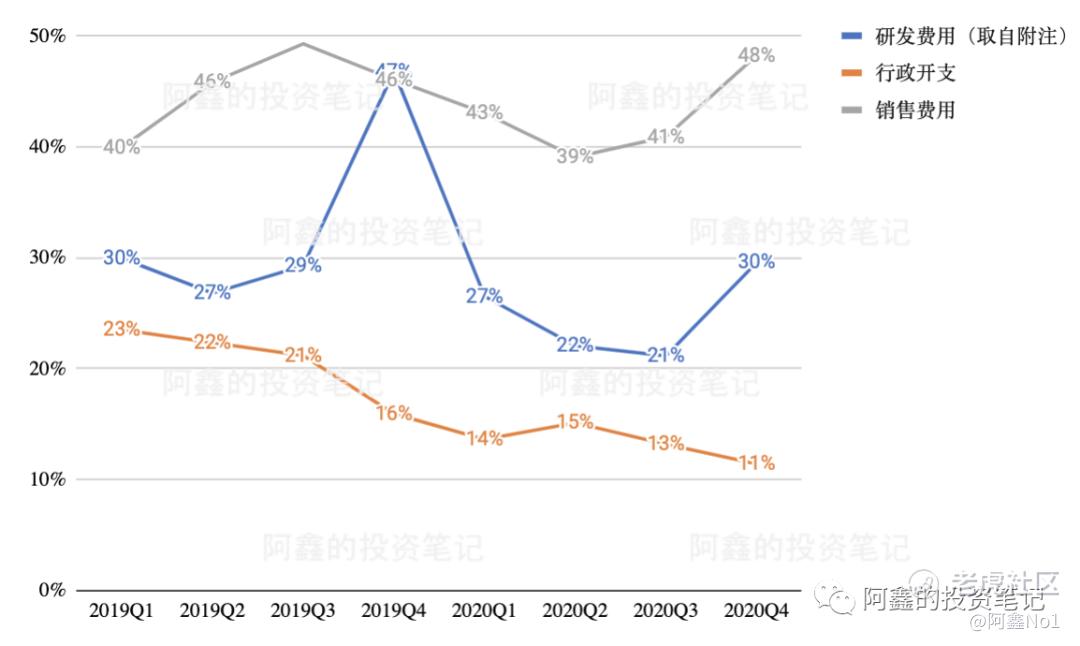

销售费用作为侵蚀利润的最大一部分费用,不一定会逐渐摊薄。因此分析有赞的盈利能力,最重要的是关注销售费用。2020年一整年的销售费用/收入都在降低,但是在第4季度又回升到48%这么高的水平,是一个隐忧。

而有赞销售模式主要是销售人员增长(直销)与代理商分成增多(代理)。每获取一个新客户,都需要有大笔分成给直营或代理销售员的销售提成。这就导致SaaS行业的福利,实际都是被销售员和代理商享受了,并没有完全落到上市公司的口袋里。

Shopify的销售费用增长主要在搜索引擎广告和社交媒体广告、活动赞助、代理商这几部分,月度付费模式也比年度付费模式更容易让用户主动上门,比较低依赖销售提成,也是让Shopify有更强盈利能力的原因。国情不同导致有赞并不能直接复制Shopify的模式,那有赞有什么破局方式呢?

三. 从小客模型逐渐切换到大客模型

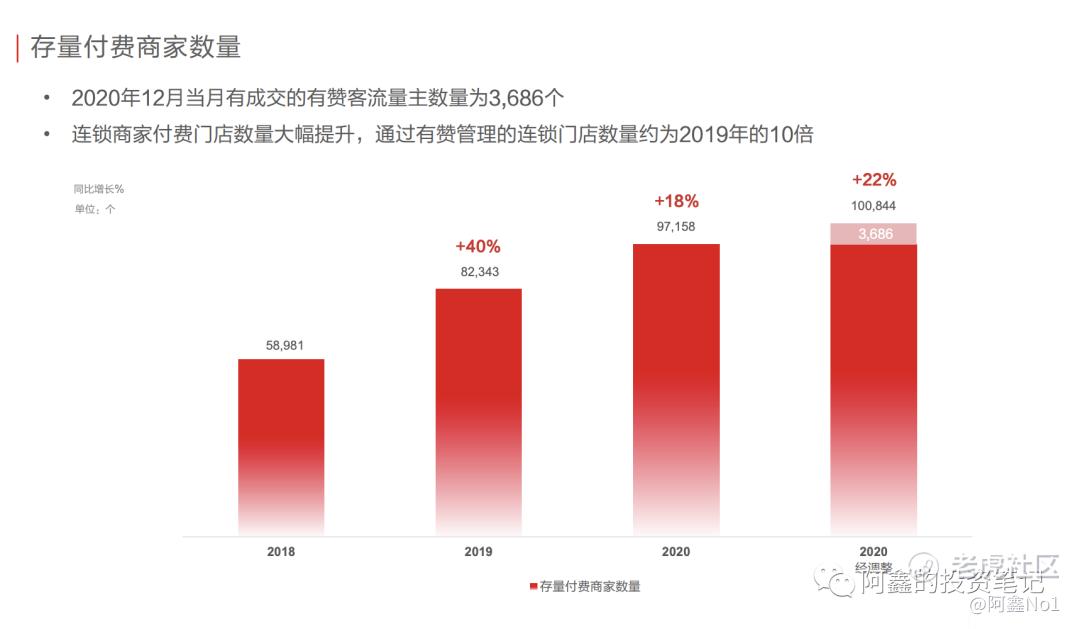

按年度看付费商家数还在增长。

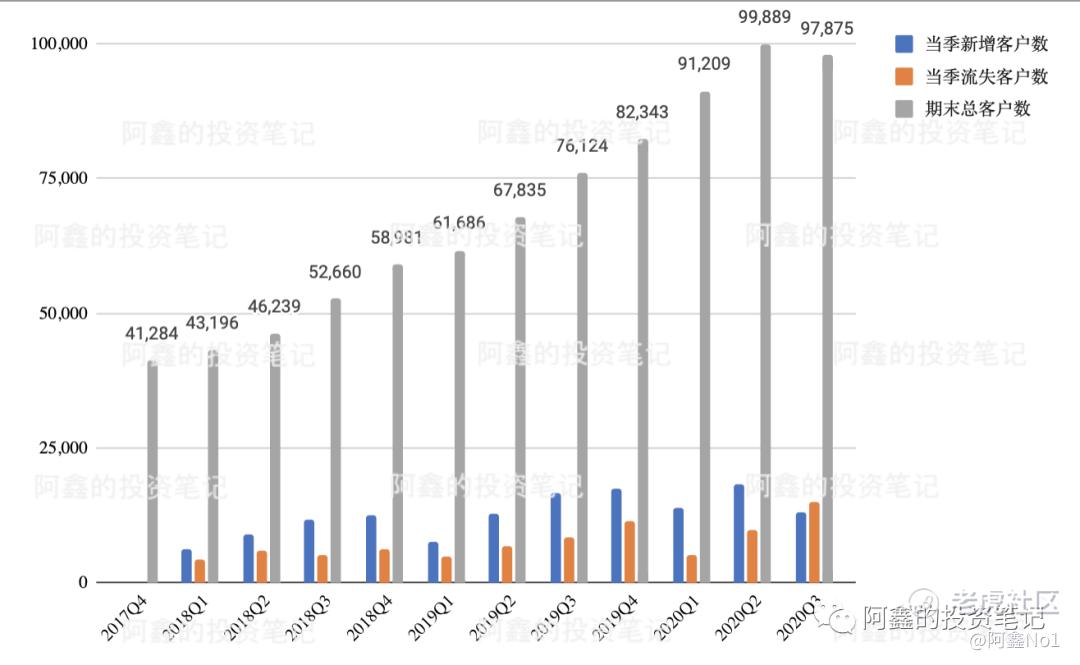

看季度客户数量的变化,2020年Q4的客户数是下降的。有一部分原因是来自快手的客户不再需要订阅SaaS产品,转而可以成为有赞客的流量主,帮有赞的其他客户在快手上进行销售。另一部分原因,是客户结构的变化。

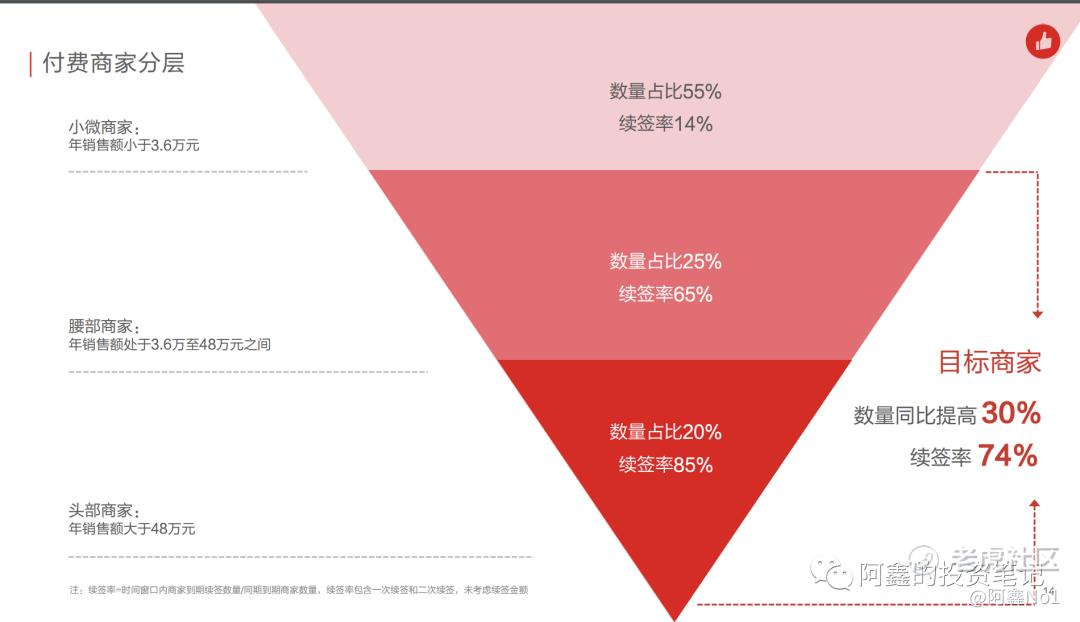

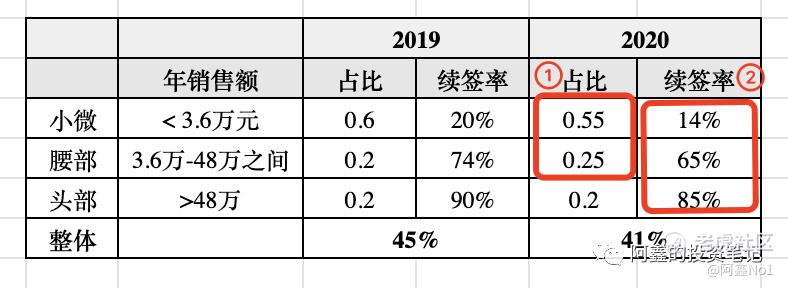

小微商家占6成,但续签率极低。小微商家的年销售额小于3.6万元人民币,平均下来每个月卖3000元,每天卖100元,销售能力很低。而有赞微商城最便宜的套餐也要一年6800元,6800/3.6万=18.9%。小微商家也可能都是心血来潮想试试,但光是买SaaS服务的费用的就占了至少2成,基本上很难赚钱了。如果不赚钱,第二年到期时也就不会续签。

小微客户的生存能力很差,每年都会有大量的客户因为经营不善而流失。那么第二年还需要去获取新的小微客户,再一次付出比较高的销售提成。就好比一个水池,流入和流出都很多,很难蓄水。

可以看到小微客户比例在逐渐下降,腰部客户在上升。

有赞现在更加重视大客,通过做有赞连锁、有赞美业等行业解决方案来获取大客。这些商家已经运营了多年,抗风险能力强,生命周期也更长。大客户的获客难度比较高,但第二年续签的可能性更高。相当于水池的流入速度慢一些,但留出的速度更慢,可以蓄水,长期的收益更好。

四. 续签率逐渐失去观测意义 GMV更为重要

小客模式和大客模式的收入模型是不一样的,因此观测有赞的业务表现也要有所改变。

小客模型1:收入 = 客户数 * ARPU

其中:客户数 = 新客户 + 老客户 * 续签率

小客户为主的生意模式下,客户数比ARPU重要,续签率是客户数增长的关键。ARPU并不好提升,客户数更重要。因为每个小客户能贡献的收入有限,可能只有1万左右,而且小客户缺少长期的经营稳定性,今年不赚钱明年就可以不做了,ARPU不好提升。要做高收入,就势必要做大客户规模。

客户数增长,早期老客不多的时候,主要看销售能不能拉来足够多的新客;后期老客占比多的时候,续签率高不高成为客户数能否增长的关键。

大客模型2:收入 = GMV * take rate

大客户为主的生意模式下,GMV和take rate更重要。一家GMV超过百万、千万元的大客户,价值要高于数个小客户。一个大客户的贡献要抵得过许多个小客户,此时再看客户数量的意义就没那么大了。

Take rate衡量了有赞对客户的价值,take rate越高有赞提供的服务越受客户需要,SaaS公司可以提供更多的增值服务给大客户,获取额外的收入。比如:有赞客帮客户引流。

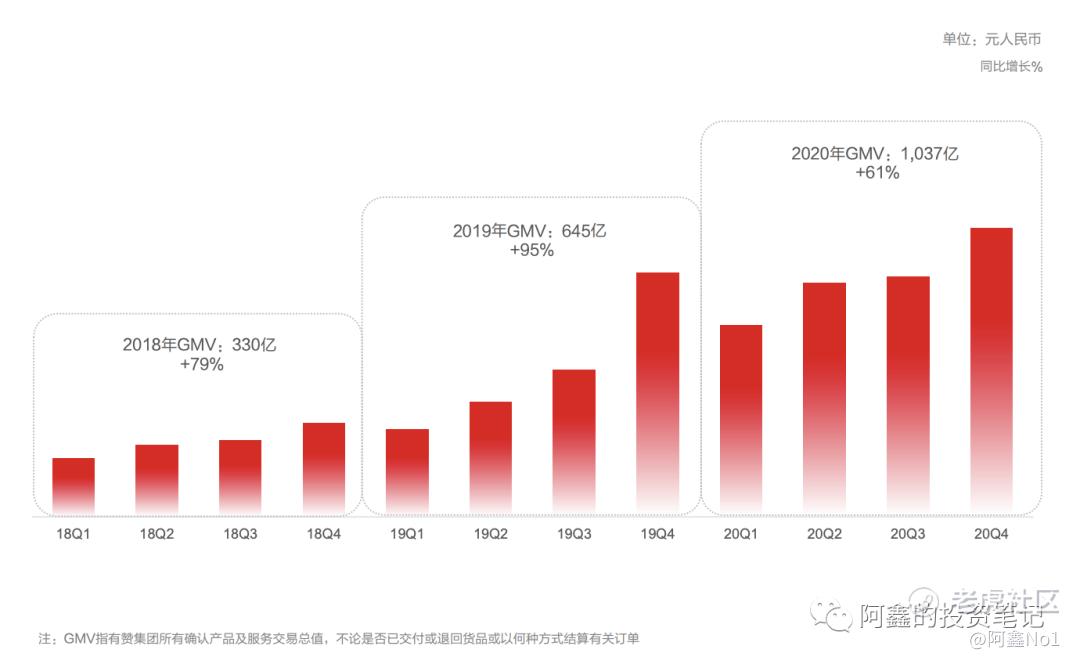

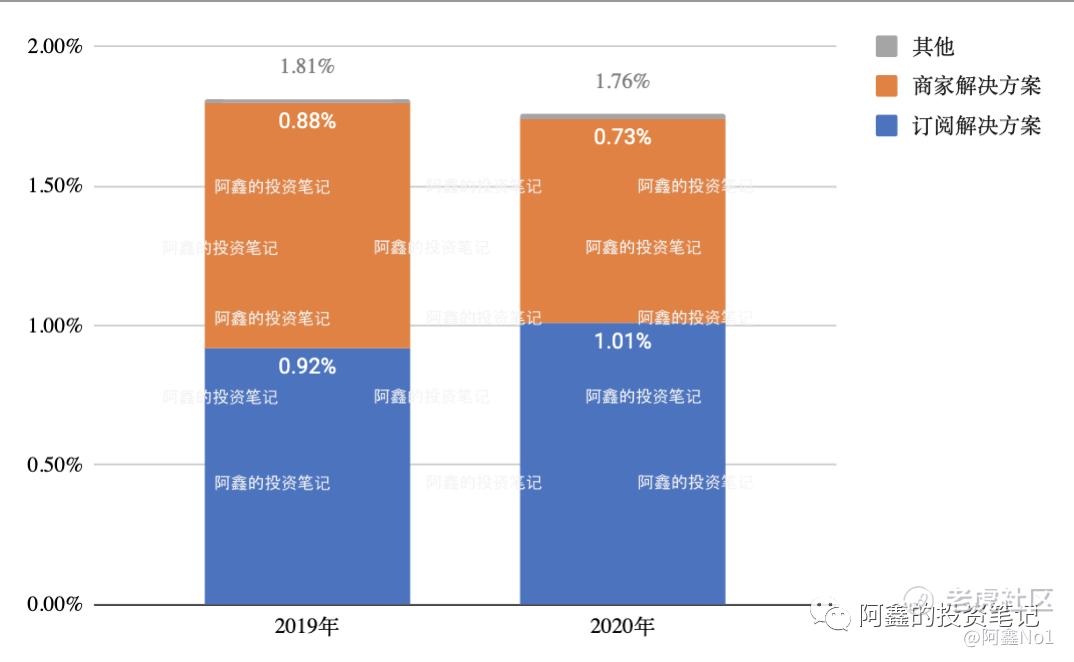

2020年全年突破1000亿。商家解决方案收入与GMV成正比,因为有赞客、有赞分销等收入都是基于GMV进行提成的。订阅解决方案虽然不是按照GMV进行收费,但GMV涨上去,商家续签的意愿更强。

2020年相比于2019年的货币化率有所降低,目前的货币化率只有1.76%,提升空间还比较大。寄希望于有赞进一步提升商家解决方案,进一步提升货币化率。

五. 选取GMV作为估值锚

截止2021年4月1日收盘,有赞市值大约400亿人民币,考虑到只有一半股权在上市公司,整体市值大约在800亿人民币,2020年GMV约为1000亿,P/GMV约为0.8。

微盟未公布过GMV没法对比。Shopify2020年GMV约1200亿美元,市值1431亿美元,P/GMV约为1.2。这么看有赞的P/GMV=0.8并不算高。

但考虑到有赞的货币化率比较低,净利润率受销售费用拖累,何时能转正还是未知数,目前价格安全边际并不够充足。

六. 小结

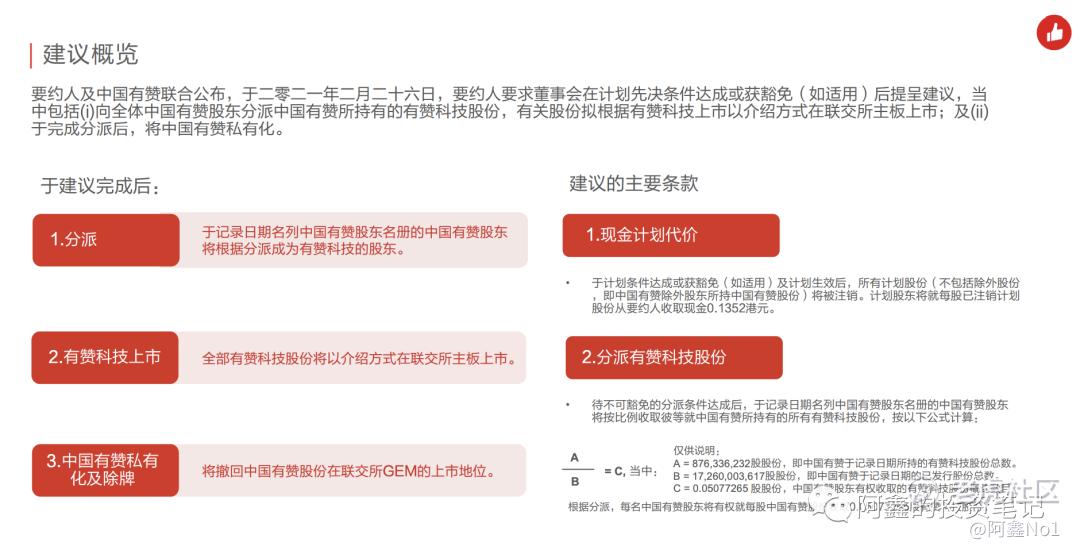

整体而言,本次财报有喜有忧。喜在GMV没出意外破了1000亿,仍然维持了高速增长,忧在销售费用又回升到高点,客户数也不再增长。下一步值得期待的就是主板上市(如下图,参见 有赞着手解决一半股权未上市的问题)

关注公众号『阿鑫的投资笔记』

精彩评论