正文概述

由于对人工智能投资的担忧,英伟达公司的投资者最近经历了一段艰难的整合阶段。

市场可能担心其延迟的 Blackwell AI 芯片的销量增长情况。

预计 Nvidia 的收入增长将恢复正常。然而,市场可能尚未完全抓住主权 AI 和企业采用带来的增长机会。

Nvidia 的 PEG 比率已下降至有吸引力的水平,表明明显的悲观情绪可能已被反映在价格中。

作者介绍:我是小发发小赚赚。我是一名拐点投资者。我会在股票前景好转时推荐股票。在富途牛牛1700万注册用户 投资组合总收益排名第三 2年半资产上涨7.5倍。即使在2022年纳指暴跌一整年的情况,当年仍实现了60%的年收益。

关注我带你穿越牛熊,实现财富自由

Nvidia:艰难的整合考验耐心

Nvidia Corporation ( NASDAQ: NVDA ) 的投资者经历了一段较长的盘整期,因为市场重新评估了“人工智能教父”继续创造出色业绩的能力。Nvidia在最近的财报中给出的指引未能激发足够的信心来重复这些惊人的业绩。再加上其 Blackwell 架构的发货意外延迟,市场可能会要求进一步的证据点,然后才能在 2025 财年之前买入其潜在的上涨空间。

在 Nvidia 的第二财季收益评论中,管理层通过断言 Nvidia 的客户已经开始试用其 Blackwell 芯片来巩固其信心。然而,其设计固有的复杂性表明,与其代工合作伙伴台积电 (TSMC )合作的生产过程中,导致稳定收益的执行风险可能会更高。虽然 Nvidia 表示有信心,随着 Nvidia 转向 Blackwell,其目前的 Hopper 一代可以继续支撑强劲的需求动态,但投资者有理由保持谨慎。

Nvidia 的 Blackwell 产能提升至关重要

该公司报告称,第二财季数据中心收入为 263 亿美元。尽管这表明受人工智能基础设施大举投资的推动,同比增长超过 150%,但与第一财季的表现(同比增长 427%)相比,这一数字有所放缓。因此,虽然领先的超大规模企业和云服务提供商的乐观情绪应该会支撑 Hopper 持续的增长节奏,但大数定律正在迅速赶上。

换句话说,Nvidia 的投资者可能需要 Blackwell 在过渡期间迅速发展。尽管近期持谨慎态度,但管理层强调其“客户继续加速购买 Hopper 架构,同时准备采用 Blackwell。”因此,Nvidia 的投资者应该对公司的乐观态度感到放心,“Hopper 出货量预计将在 2025 财年下半年增加。”

尽管 Nvidia 的 Hopper 架构具有潜在的优势,但 Nvidia 必须证明它能够有效提高 Blackwell 的生产良率。因此,该公司强调,预计 Blackwell 将从 FQ4 开始增产,这表明我们应该从 2026 财年开始实现更强劲的增长势头。

我同意管理层的乐观看法,即“对 Blackwell 平台的需求远高于供应”。这与最近的评论一致,表明Nvidia 的全栈基础设施不仅为 AI 训练提供了坚实的竞争优势,也为推理提供了坚实的竞争优势。Nvidia AI 集群现在被视为领先 AI 公司和大型科技公司的“赌注”。因此,Nvidia 对 Blackwell 的信心似乎很恰当,这表明稳健的增长节奏并不过分,为潜在的积极 AI 基础设施投资奠定了基础。

此外,我估计,主权人工智能需求的预期上升可能仍处于萌芽阶段。管理层将主权人工智能的收入预期上调至“今年达到数十亿美元”。各国都在寻求利用其专属数据领域来获得优势,预计人工智能军备竞赛将加剧。

此外,随着人工智能工厂逐渐成为主流,市场可能没有考虑到企业用户采用率可能会提高。管理层表示,它“正在与大多数财富 100 强公司合作开展跨行业和跨地区的人工智能计划。”因此,它应该会增强市场对人工智能货币化的信心,尽管人们可能会质疑人工智能上市策略的有效性。

英伟达的增长前景有望正常化

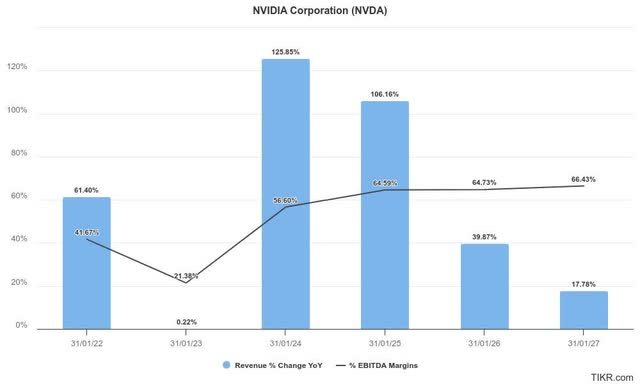

Nvidia 预估(TIKR)

英伟达的收入增长情况预计将在过去一年的最初飙升之后恢复正常。不过,尽管近期低收益问题影响了其毛利率,但其调整后的 EBITDA 盈利能力不太可能受到明显影响。

因此,分析师预计,即使英伟达面临来自超微半导体公司(AMD)可能更激烈的竞争,该公司仍将保持其定价能力。AMD 的人工智能收入短期内不太可能对首席执行官黄仁勋及其团队构成重大威胁。尽管如此,AMD 正在努力缩小英伟达的全栈优势,不过现在评估对英伟达市场领导地位的影响还为时过早。

NVDA 股票值得买入、卖出还是持有?

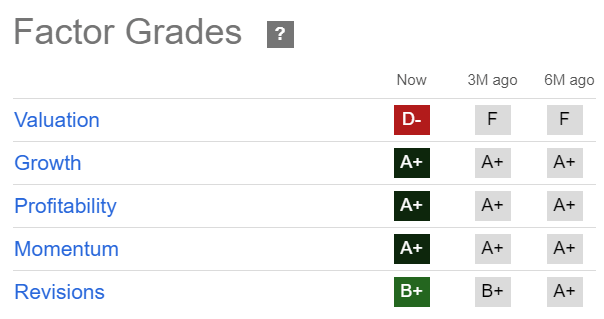

NVDA 量化等级(Seeking Alpha)

NVDA 的基本面强劲,其盈利能力评级为“A”+。因此,尽管市场担心其 Blackwell 芯片的产量会影响其盈利能力,但该公司为市场保持信心提供了坚实的基础。

此外,其“A+”增长级别表明投资者在评估进一步的估值重新评级机会时应应用适当的增长调整估值指标。

因此,NVDA 的预期调整后 PEG 比率为 1.02,比其行业中位数低 40% 以上。因此,我认为市场可能对其看涨 AI 论点的可持续性持悲观态度。考虑到其收入增长势头预计将正常化,这种谨慎是有道理的。然而,这也表明,由于主权 AI 和企业需求的潜在实力而带来的更强劲的未来前景可能会影响其估值状况。

总结

因此,我认为当前的盘整区域适合长期投资者考虑增加投资

评级:维持买入。

精彩评论

[财迷] 不错不错 结论清晰