携程集团(09961.HK)正式启动招股,公司拟发售3163.56万股,其中公开发售221.45万股,最高发行价333港元,每手50股,入场费约16817.78港元。高盛、中金及大摩为联席保荐人,预期将于2021年4月19日联交所主板上市。

携程成立于1999年5月,同年10月就获得IDG的第一轮投资;随后的一年内又相继获得了软银集团和凯雷的战略投资,三次共计吸纳海外风险投资近1800万美金。经过两年半的奋斗,携程在2001年实现了盈利;并在于2003年12月成功在美国纳斯达克上市交易。美股初始发行为18美元,首日高开24·01美元;首日收涨33.94美元,涨幅88.56%。

此后,携程股价浮沉不定,最高仅攀升至60美元/ADS,最低跌破10美元/ADS,作为过去10年国内最大的在线旅行平台,且近三年全球交易额第一;但相比于Booking集团和Expedia,携程的股价一直处于相对低位,估值更是不及Booking的三分之一,因此携程迫切需要一个平台去向投资者展示自身内蕴价值。

最近几年,携程为占据更多的市场份额,不断通过并购增强自身实力,提升核心竞争力,欲剑指全球旅游一哥。短短6年间就完成了8+并购。

2015年携程收购了技术供应商Travelfusion,借助其卓越的全球廉价航空分销体系,进一步扩展在中国出境游市场的领先地位;

2015年5月,携程以4亿美元收购艺龙37.6%的股份,成为艺龙最大股东;艺龙在2018年与同城合并,成立新公司“同程艺龙”,双方整合再大交通、酒店等资源方面的优势,打造全新的旅行服务平台,并在2018年港股成功上市;

2015年10月,携程通过增发普通股的方式与百度换股取得去哪儿总投票权的约45%,加码国内旅游市场;

2016年收购机票搜索平台天巡,增强其机票业务在全球范围内的实力;同年通过换股成为印度OTA龙头MakeMyTrip大股东,成为携程三次创业的开端;

2017年携程收购美国社交旅游网站Trip.com,拓宽国际酒店业务,实现流量变现;

2018年携程收购旅游平台Travstarz Global Group,欲打造出一个集合机票、酒店、打包旅游、旅游保险、外汇兑换等库存的B2B在线系统;

2019年11月,携程与TripAdvisor(猫途鹰)达成战略合作伙伴关系,以期打造中国顶级的旅行计划和预订网站,为国内旅行者提供量身定制服务;

2019年12月,携程集团从商务旅游巨头BCD travel手中收购了在线旅行社集团Travix,获得了Vayama、Vliegwinkel和CheapTickets.nl等5个旅游品牌和43个网站,及在荷兰、澳大利亚和美国等地的39个办事处。

全球领先的一站式旅游服务平台

携程作为全球领先的一站式旅游服务平台,成功整合了高科技产业与传统旅行业,通过携程旅行、Trip.com、去哪儿、天巡等品牌向超过3亿会员提供集无线应用、酒店预订、机票预订、旅游度假、商旅管理及旅游资讯在内的全方位旅行服务,多样化的产品组合涵盖经济、高端、定制化、精品等选择,吸引了国内外日益增长的用户群体。

其中天巡为Trip.com带来了巨大的用户流量,而Trip.com所提供的多元化产品及服务也加强了天巡平台上的转化。截至2019年12月底,Trip.com国际机票的销量已经连续13个季度同比增速超100%,且Trip.com上的产品已经可以支持提供20种语言及31种当地货币及网点。天巡上的产品亦支持提供30多种语言,覆盖全球52个国家及地区。

在生态系统的建设方面,携程打造了旅行前预订及协助、目的地活动及支持、旅行分享点评的闭环链服务平台,并不断延伸服务的广度沉淀服务的深度,截止2020年底,携程平台提供超过120万种全球住宿服务,涵盖酒店、汽车旅馆、度假村、住宅、公寓、民宿、招待所及其他形式的住宿。其机票业务提供480多家航司,覆盖200多个国家及地区,超2600个机场,提供超31万种全球范围内的目的地内活动,并拥有3万+生态系统合作伙伴。

同时在招股前夕,携程在集团战略层面做了重大调整。提出了“旅游营销枢纽”的战略,以星球号为载体,聚合流量、内容、商品三大版块打造开放的营销生态系统。将集团主席梁建章领衔的携程直播业务作为“复兴V计划”尖兵,与特卖频道一起,为全球市场贡献50亿的交易额,跃升为携程内容生态第一大IP。推出私域运营产品“星球号”服务目的地、商家、行业从业者,同时拥有旅行行业中最大的内容生产平台“携程社区”,加之已迭代为3.0版本的“携程纵横”智能投放系统,携程内容营销生态将为供需两端提供双向赋能,在激活用户旅行灵感的同时,也将打破流量增长瓶颈,为交易转化、供应链赋能等提供新的价值驱动,这些举措也正在成为其获取重新估值的突破点。

四驾马车,线上+线下营销

携程经过多年的发展,业务体系已经非常完善,可以为用户提供住宿预订、交通订票、旅游度假及商旅管理服务等一系列服务,以满足休闲及商务旅游者的各种预订及旅行需求。

住宿预订:提供超120万种住宿服务,携程支持通过旅行者评分、评论、推荐及旅行指南来增强住宿预订服务。主要采用「保留房」及「实时预订房」模式,以商品交易总额(GMV)口径统计,其拥有保留房模式下的酒店预订占酒店预订总数的大部分。截至2019年底,携程是国内提供最多酒店住宿服务的平台,几乎在所有酒店相关交易中担任代理,该收入主要来自酒店预订合作伙伴通过平台交易产生的佣金。

交通订票:覆盖范围200+国家,2600+机场,客户可通过「直连」航空预订系统及全球分销系统获得机票的实时可用性及定价信息,截至2019年底,携程是中国提供了最多机票服务的平台。同时亦基于用户航空旅行需求为客户提供旅行保险产品及各种辅助增值服务,如机票送票、在线值机及选座、快速安检、实时航班状态跟踪及机场VIP候机楼服务。

旅游度假:携程向用户提供覆盖国内外不同目的地的打包旅游度假产品,专注于国内多样化的精品旅游产品,同时提供交通、住宿及增值一条龙服务,包括目的地交通、景点门票、当地活动、保险、签证服务及导游等。此外,携程亦向旅游度假的供货商提供高质量的用户支持、供货商管理及客户关系管理服务。

商旅管理:携程向其公司客户提供商务游、奖励游、聚会和会议、旅行数据采集和分析、行业基准分析、成本节省分析及旅行管理解决方案。并自主开发了企业差旅管理系统,集信息管理、在线预订、在线授权、在线查询及旅行报告系统于一体。

在线渠道:主要通过移动应用、其他移动端接口渠道及去哪儿、携程网站等,率先开发出在线预订及履约基础设施,截至2020年底,超过90%的总交易订单是通过移动端渠道操作下单,网站方面Trip.com及天巡上均支持超20+语言类型,并为国外客户搭建了本地网站。

线下渠道:除国内及海外的7个客户服务中心外,携程也在扩张线下版图并与商业伙伴合作开设线下门店,为偏好亲身体验的用户提供包括旅行咨询、其他本地支持和帮助在内的一站式服务。截至2020年底,携程在国内300+城市拥有约6000家的线下门店,并不断扩张至中国低线城市。

高毛利率,掘金千亿旅游市场

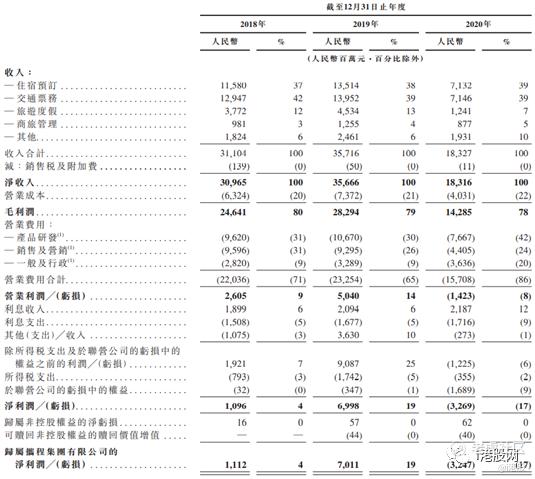

据招股书披露,携程2018至2020年净收入分别为人民币309.65亿、356.66亿、183.16亿。疫情发生前携程营收的增长率为15%,2020年受疫情不良影响,国内外旅行限制,导致订单量大幅下降,净收入较2019年减少49%。净利方面,2018至2020年净利分别为人民币11.12亿、70.11亿以及亏损32.47亿,疫情前净利实现530.05%的增长。

自2020年第三季度起,其用户预订取消率回落至新冠病毒疫情之前的水平,远低于2020年第一季度的预订取消率。2020年第四季度,携程省内酒店GMV同比增长超20%,景点门票预订量较2019年同期增加超过100%。

毛利方面,携程2018至2020年营业成本分别为人民币63.24亿、73.72亿、40.31亿,通过压缩营业成本,携程保持了非常高的毛利率,同期毛利率分别为80%、79%、78%。

分地区来看,2018至2020年,国内收入贡献占比分别为90%、87%、93%。由此可见国内业务仍然是核心基石,其中高品质休闲游和短途周边游,将是产品上发力的重点。

按照国内旅游和入境旅游总人次统计,中国已成为全球最大的旅游市场,2019年中国国内旅游和入境旅游总人次为62亿,尽管新冠病毒疫情导致2020年有所降低,但预计这一数字将在2025年达到75亿。2019年,中国国内旅游和入境旅游的市场规模为人民币6.6万亿元,占全球旅游市场的18%。

尽管目前国内的旅游市场规模巨大,但仍有进一步增长的巨大潜力。根据招股书披露,中国的旅游市场预计将从2020年新冠病毒疫情的影响中迅速恢复,并于2025年达到人民币10.1万亿元,未来五年复合年增长率11%。

2019年,中国游客的单次旅游平均消费为158美元,远低于美国游客的873美元,对比来看仍有数倍增长空间。

保荐人高盛,历史战绩耀眼

携程集团本次IPO的保荐人为高盛和中金公司。高盛一向很稳,其保荐公司都是择优录取,近两年保荐21只票,首日上涨概率为80.95%。中金公司相对就比较百搭了,近两年参与了34个新股发售,首日上涨概率仅有47.06%。

小结:携程总体基本面尚可,对标美国OTA巨头Booking跟Expedia,携程在营收增速等方面上已经开始逼近,全球化的布局及深耕国内市场的战略亦让携程估值有了进一步的想象空间。但值得注意的是最近市场情绪微冷,今年前三只回归的中概股表现平平,携程能否像去年9月上市的旅游板块中概股华住集团首涨4.71%,累计涨幅47.47%,尤未可知。

精彩评论