直播平台千千万,唯有陌陌最好看!

陌陌是一款社交软件,灵魂是“有色交友”,夸张点说,陌陌能解决人类某一需求。

从古至今,“兄弟”和“妓女”一直存在,人类还为此发明颇多。

陌陌的出现,只是更换一下场景,顺应互联网大潮,毕竟“交友”也要改朝换代。

所以和其他直播平台相比,陌陌显得更加“刚需”。

前两天,陌陌遭机构沽空:

陌陌大部分的营收增长均受部分用户驱动,这些用户在打赏后可以获得陌陌75%至100%的返现。 这种方式可能被用来洗钱,并估计这种行为可能影响陌陌约40%的营收。

此外,陌陌被爆出3000万数据在暗网上以50美金的价格出售。不过陌陌表示:“暗网所卖的数据是假的,基本上都不能够匹配,账号和密码一个都登不上。”(暗网是什么,相信大家都懂)

今日(12月6日),陌陌公布了截至2018年9月30日止的第三季度(Q3)未经审计财报。

营收环比增长8.4%,为最近六个季度中最低;成本扩张导致营业利润率下滑至17.6%;MAU(月活用户数)同比增加17.1%至1.1亿,整体付费用户数同比大增71.23%。

Q3核心财务数据:

营收5.36亿美元,同比增长51%、环比增长8.4%,略超出市场预期(市场预期营收为5.33亿美元),但较Q2有所下滑。

归属于陌陌净利润为0.85亿美元,较去年同期的0.79亿美元增长7.71%, 环比增涨-27.5%,增速大幅下降。

2018 Q1、Q2公司净利润同比增速分别为59.4%、93.9%。 毛利率降至44.3%、 营业利润率由Q2的28.4%大幅降至17.6%。

非美国通用会计准则(Non-GAAP)准则下:归属于陌陌净利润为1.14亿美元,同比增长22%;

调整后每ADS盈利0.39美元,去年同期为0.38美元; Non-GAAP准则下,调整后每ADS盈利0.53美元,市场预期0.53美元。

具体来看:

陌陌MAU(月活)为1.105亿,同比增长17.1%;

付费用户为1250万,同比大增71.23%,环比增长12.4%,包括直播、增值服务。其中,探探付费用户数为360万(Q2为310万)。

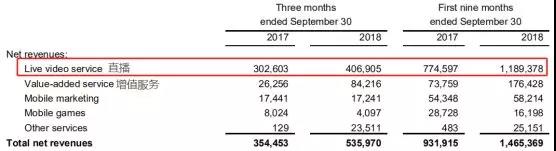

其中,增值业务(会员订阅及虚拟礼物)收入同比大增221%至0.84亿美元,直播服务收入4.07亿美元,同比增长34%。(营收是否“洗”出来???)

此外,移动营销、移动游戏收入表现不佳,分别录得1%、49%的负增长。

再来看成本方面

2018年Q3,陌陌营业总支出达到4.42亿美元,同比增加66%,高于51%的营收增速,造成毛利率水平降至44.3%,营业利润率由Q2的28.4%大幅降至17.6%。

营业总成本的增加主要是由于支付给主播的分成、并购产生的无形资产摊销等增加导致。

此外,研发费用、管理费用占营收比重有所上升,销售费用同比增43.4%至0.83亿美元。

直播平台,为什么看好陌陌!

陌陌上线于2011年,是一款社交软件。社交的“捞金”实力不强,当时陌陌赚钱靠游戏

2014年12月12日,陌陌登陆纳斯达克,首日暴涨25%,市值为31.51亿美元。

此时的陌陌还是亏损ing,股价走低,甚至萌生出私有化的想法。

陌陌的转折,要从直播说起。

2015年四季度,陌陌开始做直播,2016年正式发力。

陌陌的直播赶上风口,再加上特殊“交友”性质,简直是个验钞机!

整个2016年,陌陌净营收约为5.5亿美元,同比增加313%;今年一季度陌陌直播收入占到总收入的85%左右。

也是从2016年开始,陌陌的股价“牛”了起来,股价从7.35美元一路涨到最高54美元。

另外,陌陌直播的用户粘性也高于其他平台。

在其他直播平台获取新用户难度加大、用户平均收入临近天花板的情况下,陌陌依旧保持增长。

结语

现在的大环境,除非基本面特别好,否则打不出水花。

陌陌Q3的财报跟“靓眼”远隔十万八千里,赶上行情上涨,还有戏看。今天可不行,昨晚为悼念老布什美股休市。

今早起来,收到任正非女儿孟晚舟在加拿大被捕的爆炸新闻,整个上午“华为概念股”一片哀号。午后医药股大地震,整个市场看不到一丝希望。

笔者认为,现在压根没有光明,贸易战只是一个原因。平心而论,评估中美贸易战,哪一方面,我们能打得过人家?

还有一点,陌陌常年游走在“灰色地带”,政策风险,也算是风险。

个人公众号:筱姐(ID:xj_poppy)

@中国人民解放军空军大队长 @柳下惠的气质 @我是股神的小腿毛

#今日话题 # #老虎财报季# #老虎步行街#$陌陌(MOMO)$

精彩评论