2025财年第一季度中, $甲骨文(ORCL)$ 展示了强劲的业绩表现,云业务增速喜人,并且宣布了与 $亚马逊(AMZN)$ 和 $谷歌A(GOOGL)$ $谷歌(GOOG)$ 的合作,盘后大涨8%。

业绩表现

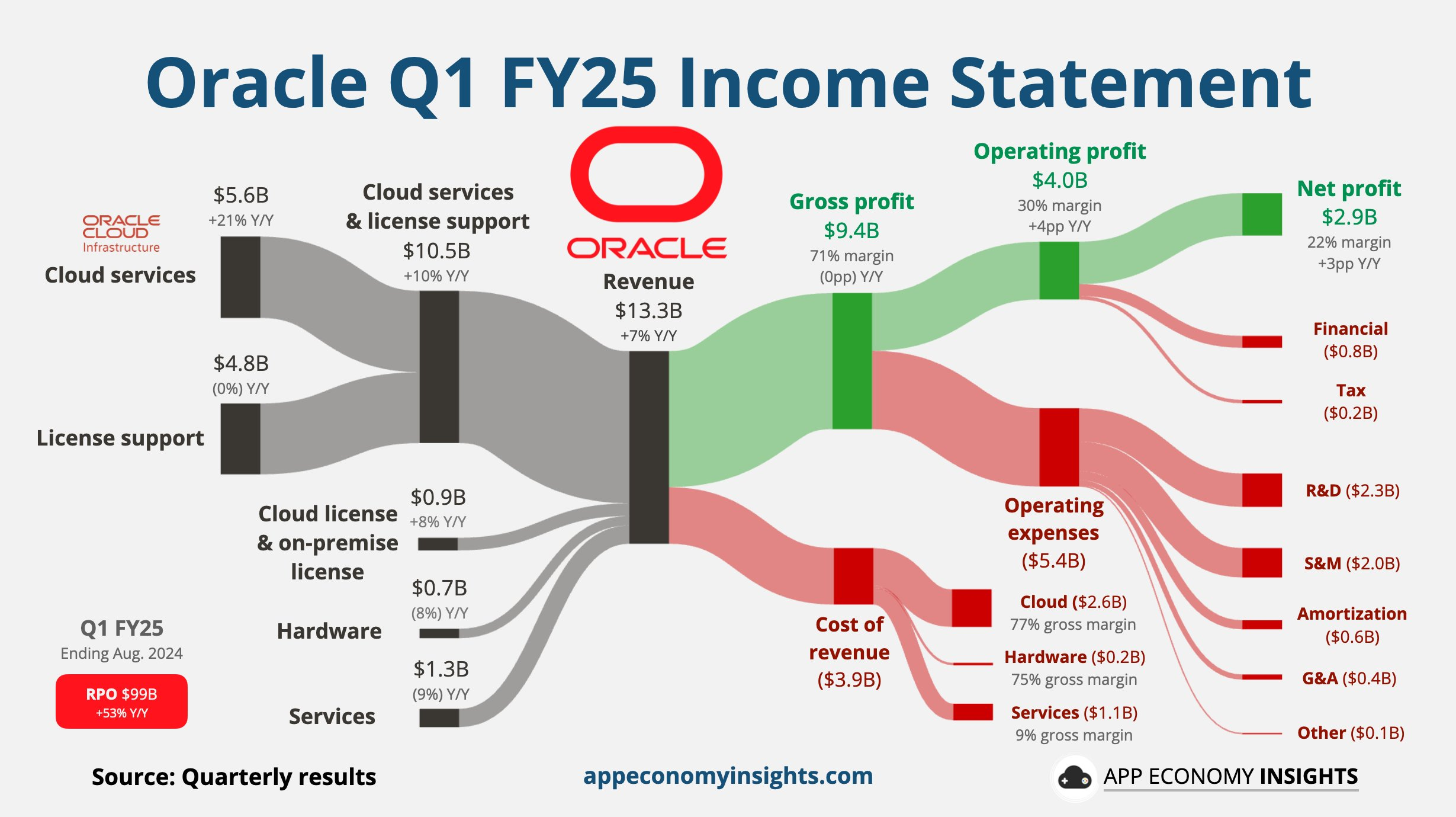

Oracle在本季度的总收入为133亿美元,同比增长8%,也高于市场预期的132.4亿美元。

云服务收入达到了56亿美元,同比增长22%,略低于市场预期的56.1亿美元

基础设施收入同比增长45%,达到22亿美元,显示出强劲的市场需求。

应用收入同比增长10%,达到35亿美元,表明企业对Oracle应用程序的持续需求。

Fusion Cloud ERP收入增长16%,达9亿美元,显示出其在企业资源规划领域的竞争力。

毛利和运营收入:云服务和许可支持的毛利增长了9%,运营收入增长了14%,运营利润率为43%。

每股收益:非GAAP每股收益为1.39美元,同比增长17%,高于市场预期的1.33美元,而GAAP每股收益为1.03美元,同比增长20%。

剩余履约义务(RPO):RPO达到了990亿美元,同比增长52%,其中云RPO增长超过80%。

公司指引

针对Q2的业绩,公司给出的指引是

总收入:预计总收入将在7%到9%之间增长(汇率中性),以美元计算增长8%到10%。

云收入:预计将有23%到25%之间增长(汇率中性),以美元计算增长24%到26%。

非GAAP每股收益:预计非GAAP每股收益将在6%到10%之间增长,预计范围为1.42美元到1.46美元(汇率中性),在美元中预计增长0.08美元到0.12美元,范围为1.45美元到1.49美元。

如果货币汇率保持不变,预计货币因素对总收入将产生约1%的正面影响,对每股收益的影响约为0.03美元。

投资要点

公司宣布了与亚马逊网络服务(AWS)和谷歌云的战略合作,主要集中在云计算服务和数据库迁移方面

Oracle Database@AWS:客户能够在亚马逊网络服务(AWS)上使用Oracle数据库,提供更大的灵活性和可扩展性。

Amazon RDS for Oracle:亚马逊继续通过其关系数据库服务(RDS)为用户提供Oracle数据库的支持。这使得企业能够更轻松地将现有的Oracle数据库迁移到云端,同时利用AWS的其他服务来增强其数据库性能和管理能力。

迁移服务:AWS提供的数据库迁移服务(DMS)支持将Oracle数据库迁移到AWS环境,帮助企业实现云计算转型,降低成本并提高性能。

Oracle工作负载的迁移到谷歌云平台,得企业能够利用谷歌云的高可用性和全球一致性来运行其Oracle应用程序。

谷歌云为企业提供了将Oracle应用程序现代化的解决方案,结合谷歌云的人工智能和机器学习能力,帮助客户提升业务效率和数据分析能力

关于Oracle云业务中,尤其是OCI(Oracle Cloud Infrastructure)对整体利润率的影响。公司认为,虽然OCI的收入增长显著,但其利润率相对较低,但随着OCI的规模扩大,毛利率也在逐步改善。其自动化程度高,能够降低运营成本,从而提高整体毛利率。

未来资本支出的计划。Q1的资本支出为23亿美元,预计2025财年的资本支出将是2024年的两倍,以满足不断增长的需求。同时,Oracle正在全球范围内建设162个云数据中心,并计划进一步扩展,以支持日益增长的AI和云计算需求。

精彩评论