摄影:Michael Vi

概 要

ASML在EUV技术上处于垄断地位,预计未来几年单位销量将大幅增长。

英特尔最近宣布增加EUV的采用,为ASML在未来3-4年的收入提供了更大的增长空间。

ASML的2025年收入前景似乎很容易实现,并应在未来几个月内向上调整。

ASML(NASDAQ:ASML)在具有垄断地位的EUV技术方面具有强劲的增长前景,最近因英特尔宣布增加采用EUV而得到加强。EUV收入的当前市场估计在中期显然是保守的,预计在未来几个月内会进行上调。

商 业 概 览

ASML成立于1984年,如今拥有28,000多名员工。总部位于荷兰,并在阿姆斯特丹和纽约证券交易所上市。目前,其市值约为2400亿美元,是全球最大的半导体设备制造商之一,向全球复杂集成电路生产企业提供领先的综合性关键设备。

ASML是一家光刻设备制造商,通过光刻技术在芯片上批量生产硅上的图案,提供硬件,软件和服务。它的业务遍及欧洲、美国和亚洲。

它的客户都是世界上主要的芯片制造商,该公司将其分为两个部分,即Logic和Memory芯片制造商,其中Logic是迄今为止最大的芯片制造商,占其年收入的72%。从地理位置上讲,ASML的绝大部分收入都来自亚洲,与美国或欧洲相比,由于劳动力成本较低,所有主要芯片制造商都位于亚洲。

英特尔投资

英特尔 (NASDAQ:INTC)最近宣布将在未来几年内在亚利桑那州建立两家新工厂以及采用EUV技术。

英特尔将2021年的资本支出提高到19-20亿美元左右,而市场预计约140亿美元,ASML有望从中受益。除此之外,英特尔还改变了战略,现在致力于成为垂直整合的制造商,而不是将制造外包给台湾半导体(TSM)等其他公司。

在美国政府和亚利桑那州的鼓励下,该公司开始在亚利桑那州建造两个新工厂。这些新工厂似乎是减少美国对关键地区的外国依赖的政治计划的一部分,如今半导体制造主要在亚洲生产。实际上,目前亚洲约占全球半导体产量的80%,美国约占15%,欧洲约5%。

英特尔管理层还证明了这些新投资的合理性,以应对当前的芯片短缺以及半导体行业的长期长期良好增长前景。除了在亚利桑那州的两个新工厂之外,如果未来几年内需求继续旺盛,英特尔有可能在欧洲建立其他工厂。

竞争优势

ASML是光刻技术的全球领导者,光刻技术是实现微芯片大规模生产的技术,而其主要竞争对手是尼康(OTCPK:NINOY)。

最常用的技术是深紫外线(DUV)光刻系统,这是目前大多数半导体节点的生产方式,并且在未来几年内将继续成为该行业的重要组成部分。在DUV中,ASML拥有非常大的市场份额,视过去几年生产的技术而定,其市场份额占全球DUV系统的60-90%。

尽管在DUV中的地位已经令人印象深刻,但是ASML一直是从DUV技术向极紫外(EUV)技术过渡的先驱。

在过去的20年中,ASML已投资超过60亿欧元(71.5亿美元)用于研发(R&D),并于2013年收购了Cymer。EUV技术使更小芯片的生产成为可能,如今ASML已成为ASV系统的唯一制造商。

但是,EUV系统非常昂贵,单位成本约为1.5亿美元,到目前为止,只有三星电子(OTC:SSNLF)和台积电(TSM)这两家公司在使用它。英特尔(NASDAQ:INTC)也正在探索这项技术的发展,ASML最近还与SK Hynix签署了一项价值43亿美元的协议,在未来五年内提供EUV系统。尽管使用或计划使用EUV系统的客户数量很少,但是ASML在EUV技术上的垄断只会增强其相对于竞争对手的竞争优势,这对于该公司在未来几年的增长前景而言是一个很好的预兆。

此外,ASML已经在开发其称为High-NA的EUV技术,这将使芯片在2025/26年进一步缩小,并进一步增强ASML在同类产品中的竞争优势。预计在可预见的将来,这种领导地位不会改变,这意味着ASML是未来十年全球半导体行业预期增长的主要受益者。

EUV技术

英特尔现在已经明确致力于采用EUV,并表示希望到2023年在其7纳米(nm)工艺中使用其自己的大多数芯片。

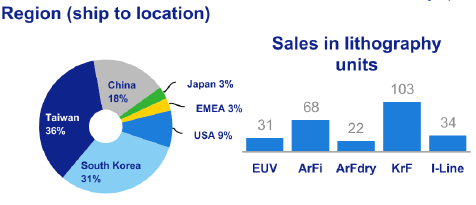

这意味着英特尔可能已经下达了带有ASML的EUV系统的订单,即使没有披露。ASML在2020年交付了31个EUV系统(2019年为26个),其年生产能力在2021年大概为50-55。

但是,ASML最近已从SK Hynix(很有可能现在是英特尔)获得了EUV系统的重要订单。这意味着ASML肯定会在未来几年将每年交付的EUV单位数量增加到50-60甚至更高。

在英特尔宣布这一消息之前,研究公司Cowen最近根据现有客户台湾半导体,三星和SK Hynix对EUV系统的更高采用,对ASML进行了升级。Cowen预计ASML将在2021年售出40辆EUV装置,在2022年售出53辆,在2023年售出56辆。

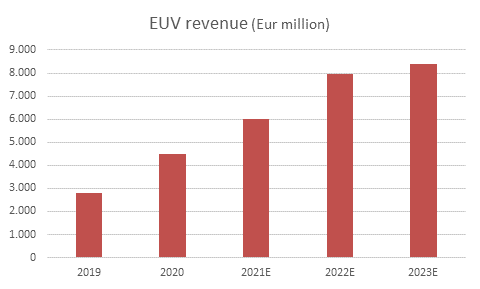

在英特尔宣布增加EUV的采用之后,这些单位的销售额可能是保守的,但使用的平均单价为1.75亿美元(根据彭博社报道,EUV的单价在150-200百万美元之间,2020年的平均售价约为1.71亿美元,基于31个单位,营业额达45亿欧元),预计ASML的营业额将在未来三年中显著增长。

根据Cowen的单位销售额估算,我预计ASML将报告EUV在2021年的销售额为60亿欧元(同比增长33.3%),2022年接近80亿欧元(同比增长32.5%)和2023年约为85亿欧元(同比增长5.7%)同比)。尽管这些都是非常好的增长前景,但由于它们没有考虑到英特尔的潜在新订单,因此无疑是保守的。

资料来源:ASML和作者的计算

我预计ASML的下一个季度收入(预计将于明年4月21日公布)将提供更多有关EUV订单和潜在收入的信息,更重要的是,其中期目标有望在预定的下一个投资者日上调明年九月。

彭博社目前的估计是,到2025年,其收入将达到238亿欧元,因此在未来几个月中,华尔街的预期似乎还有很大的上升潜力,这对股价上涨具有积极的推动作用。这意味着,尽管ASML最近达到了每股627美元的历史新高,但仍有巨大的上涨潜力,因为市场似乎并没有意识到未来4-5年的全部EUV增长潜力。

增长前景

现代技术在不断变化,新发展也在不断推动微芯片和更快设备的新应用。通过5G、大数据、自动驾驶汽车、物联网等技术进步,预计未来几年数据量将强劲增长。这意味着半导体产业在现代社会中起着至关重要的作用,未来的技术进步应继续依靠微芯片,这对半导体产业的长期增长前景而言是一个很好的预兆。

这种情况对于ASML的增长非常有利,因为预计全球所有芯片部门的晶圆厂产能都将增长。在过去的二十年中,芯片市场平均每年以5%的速度增长,其中以个人计算机、笔记本电脑和智能手机的增长为首。

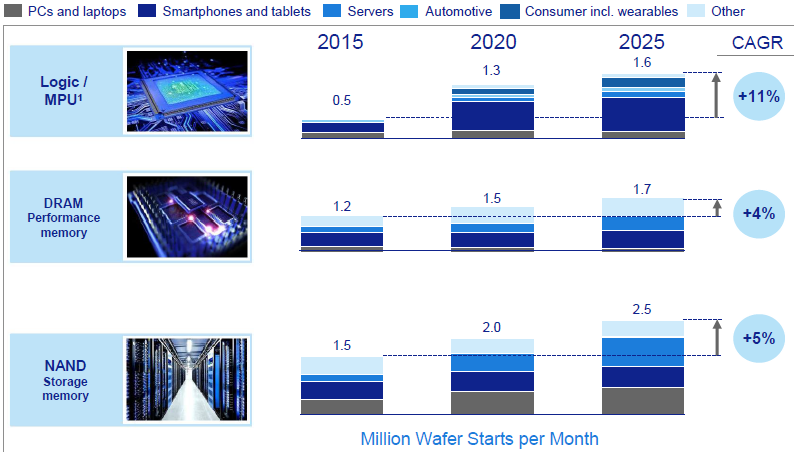

展望未来,在5G的推动下,人工智能和物联网的兴起应该更加紧密地交织在一起,这意味着对芯片的需求应该比过去更加强劲。ASML预计Logic芯片的复合年增长率(CAGR)为11%,而内存从2015年到2025年应以4-5%的CAGR增长。

资料来源:ASML

根据ASML的数据,如今大约有400亿个连接的设备,并且这个数字到2030年预计将增加到3500亿。这将创建大量的数据,这是未来十年半导体行业非常重要的增长动力。此外,随着芯片尺寸的不断缩小,这代表着特定于行业的驱动因素,而且由于其EUV系统是当今唯一能够生产最小芯片的系统,这对于ASML的长期增长前景也是一个巨大的机遇。

2018年,ASML计划在2025年之前实现150-240亿欧元的收入。考虑到2020年其收入已接近140亿欧元,150-240亿欧元的目标范围似乎已经过时了。确实,ASML将于明年9月的投资者日更新其中期预测,但肯定会向上修正。

财务概况

从2016-2020财年起,其收入已以20%的复合年增长率增长,对于像ASML这样的大公司而言,这是非常不错的成就。除了收入增长外,该公司还能够提高利润率,其EBITDA利润率在此期间从30%提高到36%,这导致2016-2020财年的净收入复合增长率为25%。

2020年,ASML保持了良好的运营势头,Covid-19对财务影响不大,其增长数据非常强劲。它的收入同比增长18%至140亿欧元,其中EUV系统的收入约为45亿欧元(占总收入的32%),同比增长约60%。到今年年底,其订单总额超过110亿欧元,约占公司系统销售额的一年。

在成本方面,ASML的绝大部分费用都用于研发(接近收入的16%),而员工和其他费用仅占收入的3.9%,并且近年来在收入中所占的比例一直在下降,表明ASML具有一定的运营杠杆作用(2016年的SG&A成本占收入的5.5%)。随着ASML继续大力投资新技术,预计在未来几年中这种情况不会有太大变化,因此利润率的提高应该主要来自更好的产品利润率,而不是研发费用的下降。

实际上,AMSL的营业收入在2020年超过40亿欧元,比2019年增长了45%,营业利润率从2019年的24%提高到29%(主要是因为EUV系统在总收入中所占的比例更高)。与旧系统相比,EUV系统的利润率更高,并且显然是ASML收入增长的主要动力。

其净利润增至35.5亿欧元(同比增长35%),每股收益为8.49欧元(由于年内股票数量减少而增长38%),而股本回报率则为25%。

根据分析师的估计,到2023年,其收入预计将达到近200亿欧元。但是,其年增长率预计在接下来的三年中,将从2020年的18%下降到12.5%左右。我认为这可能是保守的,因为EUV正在回升,并且在未来几年中,单位订单可能会令人惊喜,可能导致未来几个月的上调幅度。

关于其资产负债表,ASML的资产负债表中拥有比长期负债更多的现金,其现金状况要好得多。这意味着ASML拥有净现金头寸,这种情况已经发生了好几年,并且由于自由现金流的产生已经高于资本支出、股息和股票回购的总和,因此近年来其净现金头寸有所增加。这意味着ASML的财务状况非常健康,其业务模型基本上是自动取款机。

实际上,ASML的自由现金流在2020年达到36亿欧元,足以为资本支出(10亿欧元)提供资金,并且通过股息和股票回购将多余的资本返还给股东(23亿欧元)。

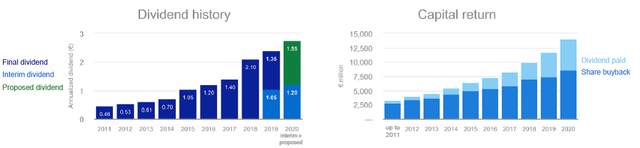

其与2020年收益相关的股息定为每股2.75欧元(较2019年增长15%),通过中期股息以及将于下个5月支付的最终股息派发。以当前股价计算,ASML的股息收益率很低,仅为0.60%,因此它显然不是收益股。

资料来源:ASML

展望未来,ASML计划未来通过不断增长的股息和股票回购计划继续返还大量现金,并且最近推出了一项新的60亿欧元的股票回购计划,该计划将在未来三年内完成,约占目前市值的6%。预计到2023年,其股息将达到每股3.97欧元,在未来三年中每年增长约13%。

结 论

ASML是一家伟大的公司,从技术优势到竞争对手,以及稳健的财务数据,都拥有非常坚实的基础。随着未来几年芯片制造商对这项技术的采用的增加,它对EUV的垄断预示着它的增长。最近英特尔宣布在不久的将来增加EUV的采用,这进一步增强了ASML的发展前景。

在此背景下ASML公司的估值水平偏高,以45倍市盈率和34倍EV / EBITDA交易。因此,ASML对于长期投资者而言是个不错的股票,而9月即将到来的投资者日可能是收益修正的催化剂,因此投资者应在此之前保持耐心并在整体市场疲软的时刻买入。

精彩评论