首发于公众号:玉桑说投资。

图森,成立于2015年,号称“全球无人驾驶第一股”,在北京、上海和加州三地同时运营,目前旗下主打的【L4 级别无人驾驶卡车】,

按照国际通用的自动驾驶标准,我觉得图森还是有点儿东西的。

技术

$TuSimple Holdings Inc.(TSP)$ $TradeUP Global Corp.(TUGCU)$

L4有多牛呢?从L4级开始,自动驾驶可以实现系统对驾驶员的替代。

目前有很多厂商成功研发出了L3级别的自动驾驶技术,甚至已经把硬件装配到了量产车上,但是由于国内还没有正式开放这一级别的路权,所以目前在道路上行驶的最高级别的自动驾驶技术还停留在L2级别。特斯拉也只是L2.5,国际巨头谷歌和百度已经在L4领域深耕多年,目前也没有商用,通用2021年1月推出自动驾驶汽车,没有量产。

当然卡车和乘用车相比,无人驾驶的难度就要小许多。图森未来和其竞争对手智加科技均实现了L4级货车的生产。不过,智加科技主导的是SL4,也就是特定场景下的L4级,这种L4级自动驾驶是监督式的L4,仍需要人工全程监督。

图森的招股书显示:与人工驾驶相比,图森未来研发的L4级自动驾驶货车每10万英里运输距离将节省2.5万美元。图森未来的自有车队目前拥有七十多辆卡车,未来将会建设自己的直营车队和帮助客户建设私有车队,而每辆卡车潜在收入从7.4万美元到30.5万美元不等。专注于高速公路和港口场景的重卡自动驾驶,使得图森的商业化的步子比迈得更块。

这是因为高速公路的路况相对简单(红绿灯、行人等干扰因素小),港口的作业环境相对单一,路线固定,减少了自动驾驶的难度。

但是,图森依旧面临着商业化的重大挑战,其中之一便是:在L4级别,如果发生车祸,司机不负重大责任,而由卡车公司负责,这里面涉及的保险以及权责分配等各种问题目前还没理顺。

赛道

确实是条好赛道。

目前美国有超过350万,中国有600万货车市场规模,但由于政策原因无人货运现在还无法盈利,因为每台车要配备一名安全员和一名测试员,公司员工的薪水和研发成本也远高于目前收入,目前的情况下,使用无人驾驶货车成本效益不高。

根据美国劳工部的最新数据,美国的重卡和大型拖车司机的年收入中位数是$45,260。长途疲劳驾驶对司机的身心健康伤害很大。卡车司机也越来越短缺。据ATAs报告分析显示,2023年底,美国卡车司机短缺可能超过10万人。

虽然中国的卡车司机缺口没有这么大,但成熟的自动驾驶在提高安全性和解放劳动力方面,确实有优势。而对货运公司来说,自动驾驶也能节省油耗和雇佣成本。图森表示,在高速场景下,自动驾驶卡车可以节省7%-13%的油耗。CEO陈默说,美国卡车司机的工资是每英里0.66美元,图森的无人驾驶系统可能只要每英里0.3美元。

据麦肯锡公司(McKinsey&Company)表示,无人货运可为美国卡车运输业节省800亿至1250亿美元的总体运营成本。其中包括约350万在美国从事卡车司机工作的人的薪水。(在资本家眼中,人的工作不重要,成本节约最重要)

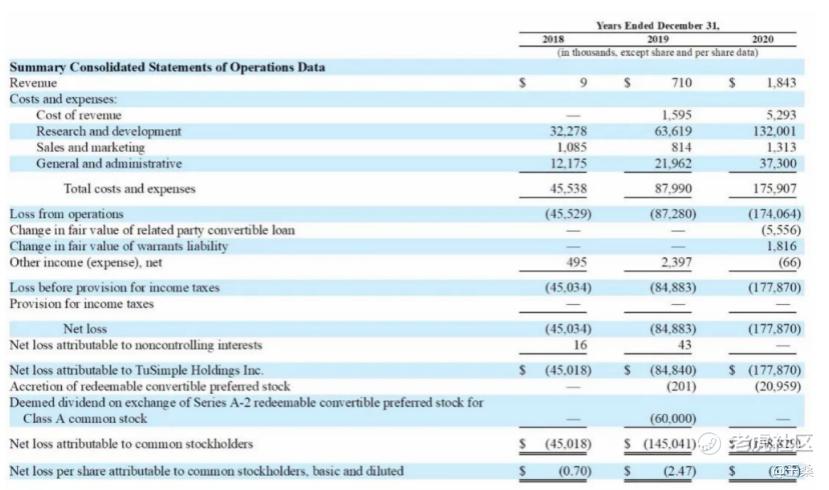

财务状况

图森未来的财务报表显示:

图森2018年、2019年、2020年营收分别为0.9万美元、71万美元、184.3万美元;成本与费用分别为4554万美元、8799万美元、1.76亿美元。

图森未来2018年、2019年、2020年的运营亏损分别为4552.9万美元、8728万美元、1.74亿美元;净亏分别为4503万美元、8488万美元、1.78亿美元。亏损持续扩大中。

图森之前预计2020年在中国的业务收入为1.71亿美元,2021年为7.76亿美元。到2026年将会产生超过40亿美元的年息税,折旧及摊销前利润。但现实是因为政策原因,其目前的收入仍远远低于预测数额。2020年收入仅180万美元,亏损为1.78亿美元。

承销团

IPO由摩根士丹利、花旗、摩根大通、美银、华盛证券等承销,贝莱德、富达和资本世界投资者作为基石投资者参与认购,阵容十分豪华。

高管&股东

创始人陈默是连续创业成功者,之前的几个项目都成功出售,其他的技术高管也是各领域顶尖水平。

图森在过去六年中曾获得10轮融资,股东包括新浪、英伟达、治平资本、复合资本、鼎晖投资、UPS、万都(Mando)等。

估值

目前只有70辆自动驾驶卡车,谋求估值80亿美金。上一轮估值才18亿美金。我自己是觉得太贵了。

而且政策不放开,严重影响商业化,预计24年才能商业化,谨慎的同志不申购也可以的。

申购策略

富途、华盛都可以认购图森未来,因为新浪是图森的股东,同时也是华盛的股东,所以这次华盛的货有可能多一些。我会认购一点。

这次老虎不能申购,但是有一个SPAC可以申购,SPAC就是一个空壳,如果大家能理解A股的借壳上市,SPAC就是这个借壳上市里的干净的壳,它上市时公司唯一资产就是IPO时向投资者募集的资金,此后一定时间内(通常是24个月),发起人(通常是知名投资人和有声望的人,如之前代表散户大战机构的chamath和李首富的儿子李泽楷等等),需要使用募集到SPAC账上的资金(配上增发、债权等后续融资)完成一个收购。如果收购因为项目方没有谈拢,或者公众股东不同意对并购标的的收购,没有成功,那么可选择将所持股份赎回,赎回价格与申购价格基本一致,投资人收回本金,也就是说如果收购没有成功,损失的只是时间成本。

所以这个SPAC大家理解为盲盒就好了,也许两年后,开出了个限量款,大赚。去年是SPAC元年,很多不怎么靠谱的项目都让投资人赚了很多钱。

精彩评论