企业拥有一些长期经营性资产,如生产设备、办公楼、家具、电脑、运货车、叉车和其他销售人员使用的汽车等。企业购入资产,使用数年,并最终将其处置。鉴于这些资产的长期性,会计人员称其为固定资产fixed assets)。

固定资产可以使用多年,但它们会逐渐损耗并最终损耗并最终失去价值,简而言之,这些资产使用寿命有限,不可能永远使用下去。例如,一辆运输货车可以行驶20万或30万公里,但是这辆车最终还是会被淘汰。

所以说,基本上所有公司的财报都会存在一项费用:折旧费用(depreciation)。

因为固定资产中除土地资产外,其余的科目都会随着使用和存续年限而逐年折价。换句话说,只要一个公司不仅仅只有一块土地,那它就会存在折旧费用。因为土地在税法中不计提折旧,理由是土地永不磨损,具有永久寿命。

换句话说,所有的机械设备和房屋建筑物,最终都将因损耗而报废,这种损耗在利润表上显示为折旧费用。

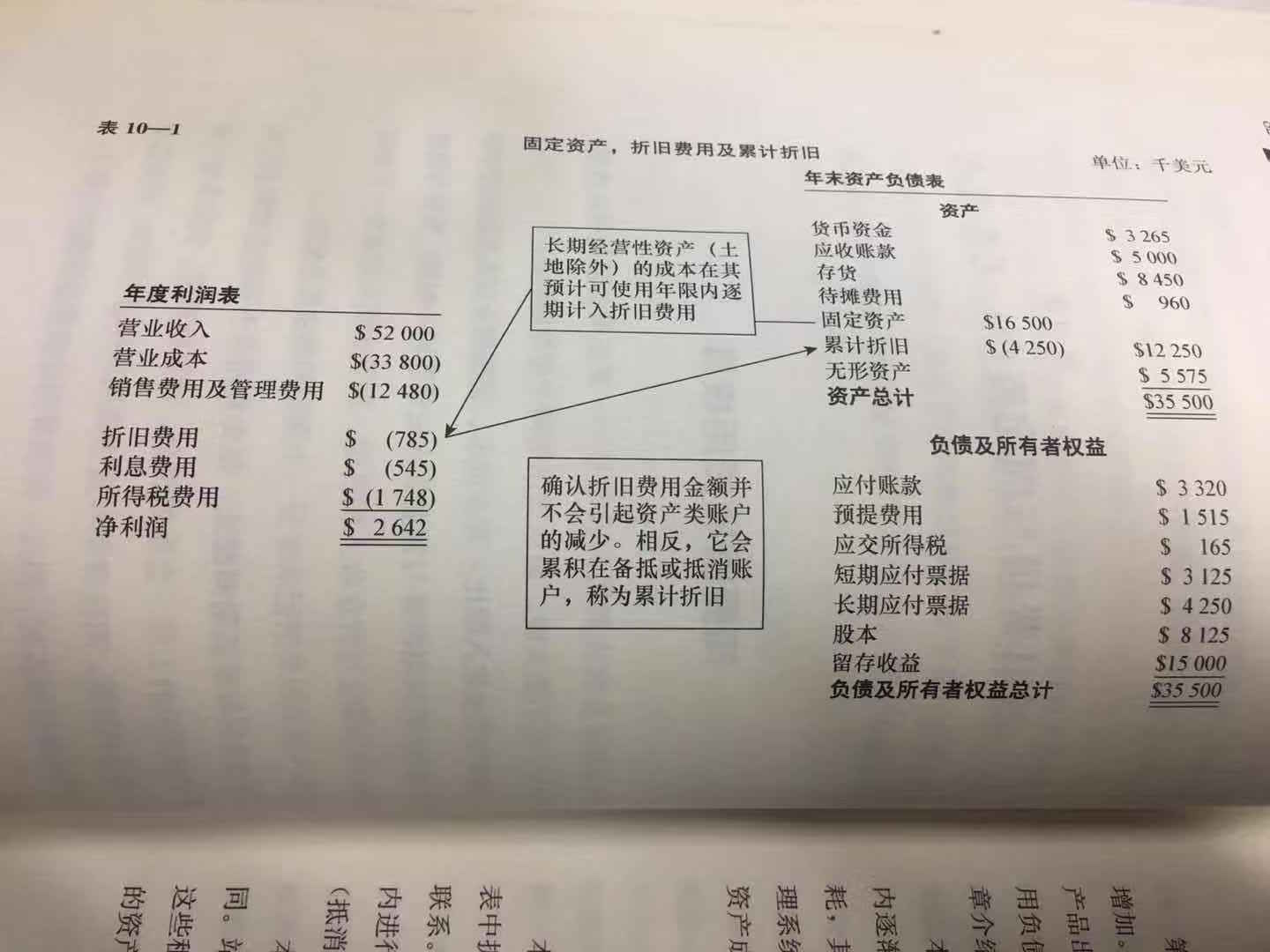

在上图中,显示了资产负债表中固定资产和利润表中折旧费用之间,以及折旧费用与资产负债表中累计折旧之间的联系。简单来说,理论上,企业长期经营性资产的成本在其预计可使用寿命内进行分摊,每期的折旧费用累计记入在一个单独的备抵(抵消)账户中,作为资产成本的抵减项。

对于介绍折旧费用,我们不得不提一下巴菲特。

在巴菲特的理念中,折旧费用是一项真实的开支,因此,不管用那种方式计算利润,必须将折旧费用计算包含进去。倘若背道而驰,我们就会自欺欺人的认为,公司在短期的利润要比实际利润好得多。而一个自欺欺人的人一般是不会致富的。

以巴菲特最爱的股票其中两支为例。

首先,毋庸置疑的是可口可乐$(KO)$,可口可乐折旧费用占毛利的比重一直稳定在6%左右,这也是巴菲特钟爱它的原因之一。

接下来我们看一下另外一支巴菲特钟爱的股票,苹果$(AAPL)$。

所以说,根据巴菲特的发现,那些具有持续竞争优势的公司相对那些陷入过度竞争困境的公司而言,其折旧费用占毛利比重较低。一个鲜明的例子,相比这两家,通用汽车$(GM)$的折旧费用占毛利比重就高很多,该公司属于高度竞争的资本密集型行业,其折旧费用占毛利润总额的22%-57%。

言归正传,对于折旧费用,我们还需要了解一些折旧法。

税法规定了每一类固定资产计提折旧的最低年限,税法允许(但不要求)使用加速折旧法(accelerated depreciation),即快速折旧法。这里的加速和快速有两层意思,一方面,固定资产在税法中的折旧期限可以远远小于其实际可使用年限。

举个例子,汽车和轻型卡车可在5年内计提折旧,即使这些固定资产通常能够使用超过5年时间。

再比如1993年以后投入使用的建筑可以折旧39年,但大多数建筑能够持续更长的时间。

美国国会在制定所得税法时认为,允许固定资产加速折旧是一项利好的经济政策。

另一方面,加速意味着费用前置。固定资产使用寿命的前期会计提较多的折旧,后期的折旧远远小于前期。所得税法允许企业在前期扣除较多的折旧费用,在后期扣除较少的折旧费用,而不是将折旧均匀地分摊到各期(即直线法折旧)。

当然,最后有一点一定要注意,计提折旧不会使现金减少;计提折旧不会影响企业现金流量。但是会减少固定资产价值。

(本文参考自:《玩转财报》)

精彩评论