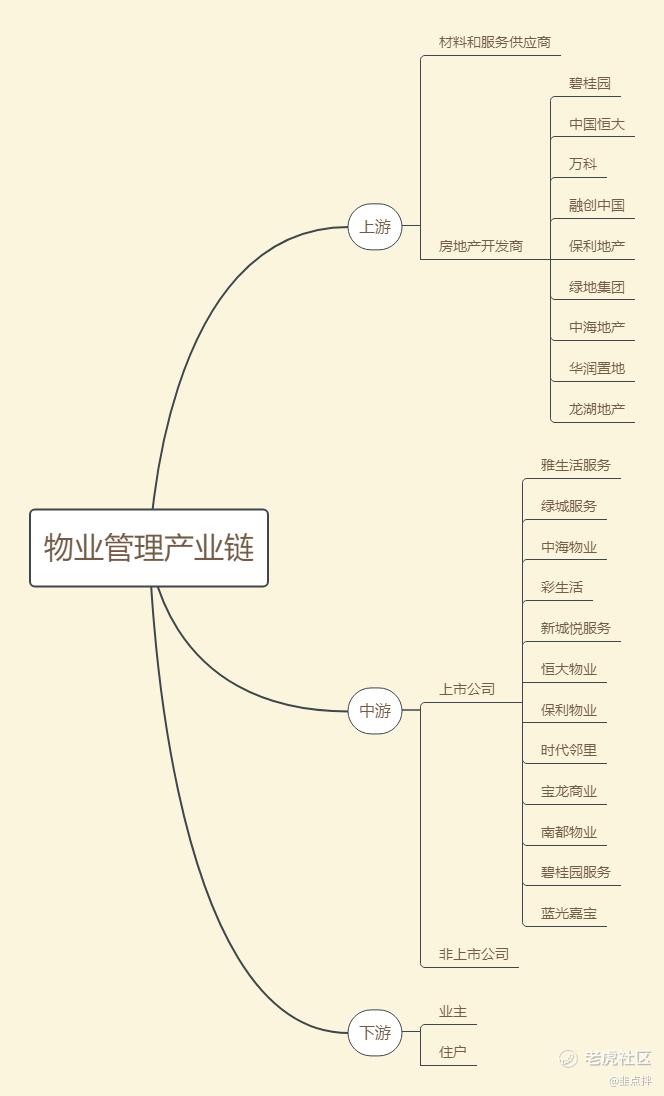

在研究产业链之前前,我们先来看两家公司:

$碧桂园(02007)$ ,年营业收⼊4866亿元,市值1912亿港元,PE-TTM为5.5倍;

$碧桂园服务(06098)$ ,年营业收⼊96亿元,市值1625亿港元,PE-TTM为82倍;

两家公司,分别为碧桂园、碧桂园服务,前者为地产⻰头,后者为物业管理⻰头。碧桂园持有碧桂园服务48.16%的股份。持股48.16%的物业公司的市值,已经快要逼近母公司的总市值。如果考虑到碧桂园账⾯还有2349亿的权益总额,这意味着,碧桂园⽬前的总值,其中有⼀部分资产,几乎像是白送⼀样。

这就是资本市场的现状:对商业模式好的⾏业,可以捧到天上,给上百倍市盈率,而对受宏观、政策限制的⾏业,可以摔到地上,日久经年却无人问津。尽管,碧桂园物业,是有赖于⺟公司的地产业务基本盘和扩张速度,才收获如今的回报和增长。尽管地产公司商业模式不怎么样,并且受到宏观限制,但物业公司,却是消费品中,难得的好⽣意。其属于服务类消费品,并且属于消费升级产品,还属于消费品中难得具有“超强⽤户粘性极”的产品。

作为客户,如果你想更换掉你所在小区的物业公司,是难度极⼤的⼀件事,因为你⼀个⼈说了不算,你得召集业委会,投票表决,才能做出更换决定。仔细想想,在消费品⾥⾯,替换竞品难度较⼤的品类中,莫过于此了。

当⼀个商业模式⽤户粘性极强,其绝⼤多数老客户每年续费率极⾼的时候,这个⾏业就⾃然列⼊了“好⽣意”之列,因为,其要想获得每年稳定 的⾼回报率,只需要适当考虑新开发客户就⾏,⽽不用天天为⽼客户不续费、竞争对手低价抢地盘而担忧。

⽽如果⼀个商业模式除了“⽤户粘性”之外,还能具备“⽹络效应”,那就能够“攻守兼备”,很可能会进⼊“超⼀流⽣意”的⾏列。因为在超强

⽤户粘性之下,你不⽤担⼼⽼客户流失;⽽同时,如果这⻔⽣意还有⽹络效应优势,那么当⽹络节点超过⼀定数量,客户会依靠⽹络效应⽽⾃然增⻓,你会发现,开发新客户、获得增长也不是⼀件难事。

同时具备超强⽤户粘性,并且具备⽹络效应的⻰头,我们可以思考⼀下都有谁: $微软(MSFT)$ 、奥多⽐、亚⻢逊、Facebook、⾕歌、Docusign、Slack、腾讯、阿⾥、美团、哔哩哔哩……这个清单,很多我们已经做 过研究,后续,还有⼀些其他案例可以补充。

好,⾔归正传,今天,我们要研究的,是符合“⽤户粘性强”这⼀条的产 业链:物业管理。

从产业链上来细拆:

1) 上游,主要分为两类,⼀类为相关的材料供应商和服务供应商,另⼀类为房地产开发企业。

物业服务企业向材料供应商采购保安⽤品、清洁⽤品、绿化⽤品和维修配件等材料。另外,部分服务外包给服务供应商,参与⼚商众多。物业管理⾏业的增量,主要来⾃房地产开发企业交付的物业,代表地产商有——碧桂 园、万科地产、中国恒⼤、融创中国、保利地产、绿地集团、中海地产、新城控股、华润置地、⻰湖地产、世茂房地产、招商蛇⼝、⾦科集团、中国⾦茂、旭辉集团等。

2) 中游,为物业管理企业,从结构来看,物业管理⼤致可分为住宅和

⾮住宅两部分,住宅物业⼀般与开发商有较强的关联,代表公司有——碧桂园服务、绿城服务、恒⼤物业、雅⽣活服务、保利物业、中海物业、融创服务等。

由于多数物业公司的业务⾼度依赖⺟公司房企,关联交易占⽐较⾼,因此⼤多选择在港市上市。

3) 下游,为持有物业或使⽤物业的业主和住户。

在分析之前,⼏个问题值得我们重点思考:

1)物业管理⾏业,增⻓驱动来⾃哪⾥?这⻔⽣意的核⼼是什么?

3)市场给予物业管理⾏业⾼估值,背后的逻辑是什么?

⾸先,我们来看⼀下物业管理⾏业的基本情况。

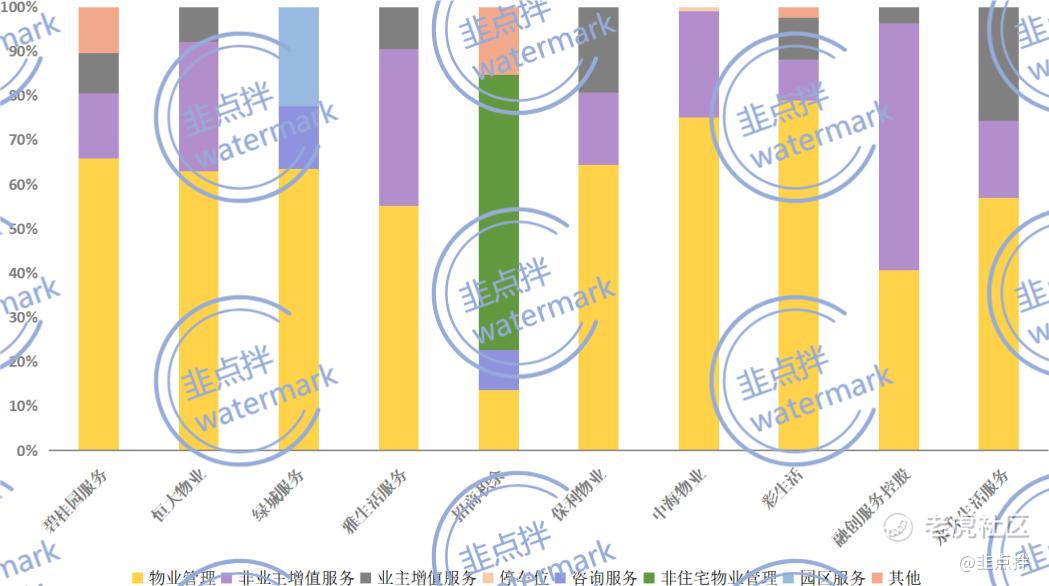

1) 从服务类型来分,物业管理服务,包括基础物业服务、增值服务。其中,增值服务按照服务对象,可以分为⾮业主增值服务、业主增值服务。其中:

基础物业服务——主要提供综合管理、秩序维护、⼯程维护、环境保洁、绿化养护等服务。按照收费模式,分为包⼲制(全额法)和酬⾦制

(净额法)。

⾮业主增值服务——包括案场服务和顾问咨询服务,案场服务是为售楼处现场提供标准化与专业化的客服、礼宾、保洁等服务;顾问咨询服务

主要是给开发商、承建商、物业服务企业提供与物业服务相关的专业咨询服务。(依托⺟公司关联交易)

业主增值服务——是为住户提供个性化服务,如家政服务、私⼈绿化服务、室内维修服务、⼯程服务等。

2) 从物业业态来分,国内物业服务⾏业,服务于包括住宅物业、商业物业、办公楼物业、公众物业、产业园区物业、学校物业、医院物业的多种业态。

根据中国指数研究院的数据,2019年,物业服务百强企业按物业类型划分的在管建筑⾯积中,⼏⼤类型业态管理⾯积,占⽐分别为68.9%

(住宅)、6.6%(商业)、8.4%(写字楼)、1.8%(公共物业)、6.4%(产业园)、2.9%(学校)、1.4%(医院)、3.6%(其他)。

本案,我们挑选收⼊规模较⼤的10家物业管理公司,来做对⽐:碧桂园服务VS融创服务VS绿城服务VS雅⽣活服务VS保利物业VS招商积余VS中海物业VS永乐⽣活服务VS融创服务VS彩⽣活。

从2020年中报收⼊规模来看,碧桂园服务›恒⼤物业›绿城服务›雅⽣活服务›招商积余›保利物业›中海物业›彩⽣活›融创服务›永乐⽣活服务。

从收⼊结构来看:

代表公司基本以基础物业管理业务为主,且基本盘主要在住宅领域。

收⼊结构

⽬前,各家近期纷纷通过外拓、合作、收并购等⽅式,加⼤在⾮住宅物业领域的布局。⽬前,⾮住宅物业占⽐较⾼的是招商积余、保利物业。

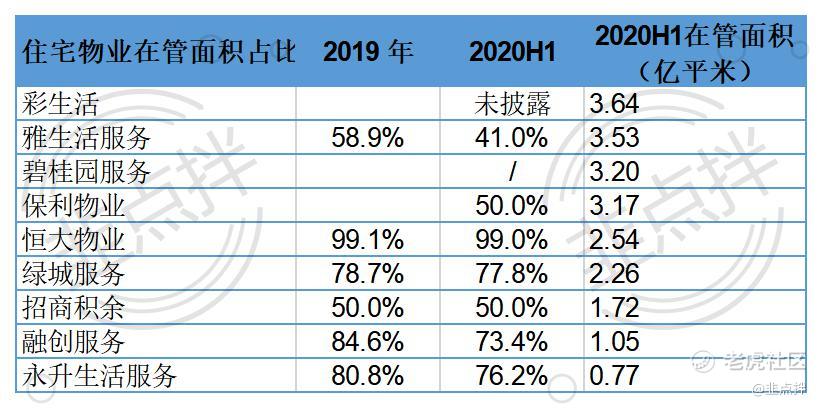

在管⾯积总量及住宅在管⾯积占⽐

我们先从2020年三季报数据,对⽐⼀下⼏家的增⻓情况。

这张图需要仔细看⼀下。在管⾯积,是物业公司⽤来创造收⼊和利润的核⼼数据,⽽单位在管⾯积创造的效益,能够侧⾯反映其管理能⼒和经

营效率。从单位在管⾯积带来的收⼊(单位⾯积创收能⼒)来看,碧桂园服务、绿城服务、招商积余较⾼。

不过,但如果从单位在管⾯积带来的利润(单位⾯积创利能⼒)来看, 碧桂园服务、恒⼤物业、融创服务、雅⽣活服务较⾼。

此外,还有⼀个特例需要说明⼀下,彩⽣活尽管在管⾯积排⻰头,但其单位⾯积带来的收⼊、利润都较低,因⽽我们后续不做重点研究。

接着,我们来看增⻓层⾯:从中报业绩看,收⼊增速较快的有:永升⽣活服务(90%)›雅⽣活服务(78%)›碧桂园服务(78%)›融创服务(52%)›招商积余(50%),增速均在50%以上,其中:

碧桂园服务——2020年中报增速78.33%,主要是并购加速,前7个⽉分别收购了溧阳中⽴电梯、⽂津国际(保险)、合富辉煌(房屋经纪)、城市纵横(⼴告)等。注意其布局,⽬前正在强化在社区⼴告、保险等⽅⾯的服务优势,增强增值服务竞争⼒。

雅⽣活服务——2020年中报增速78.65%,主要是中⺠物业并表带来收

⼊11.12亿元(中⺠在管⾯积近15890万⽅),剔除并表影响后,营业收⼊同⽐实现增⻓28.9%。

招商积余——2020 年上半年, 收⼊增速50.57%, 主要是招商物业2019年12⽉起纳⼊并表范围、在管物业管理项⽬收⼊提升,以及新拓展物业管理项⽬增加所致。

融创服务控股——2020年中报,收⼊增速52.84%,主要是收购了开元物业管理。

永升⽣活服务——2020年中报,收⼊增速90.62%,主要是其先后收购了⻘岛雅园(商办)和⻘岛银盛泰物业(住宅),并表较⼤幅度的提升业绩。

综上,⼏家收⼊增速驱动,主要来⾃并购。

整体来看,彩⽣活、雅⽣活服务2018年保持较⾼增速,碧桂园服务、永升⽣活服务2019年增速较⾼;绿城服务、中海物业收⼊增速较稳定,其中:

彩⽣活——2018年收⼊36.14亿元,同⽐增⻓121.9%,主要是万象美并表带来的收⼊增加约16.94亿元。

雅⽣活服务——2018年,收⼊33.77亿元,同⽐增⻓91.8%,主要是当年收购南京紫⽵物业新增合约⾯积2750万平⽅⽶。2019年初,收购了

⻘岛华仁、哈尔滨景阳,分别贡献610万平⽅⽶及1050万平⽅⽶合约⾯积。

碧桂园服务——2019年,实现营业收⼊(含三供⼀业)96.45亿元,同

⽐增⻓106.3%,⼀⽅⾯是接管碧桂园开发的项⽬;另⼀⽅⾯是并购港 联、嘉凯城等7家物业公司,合同⾯积约4000万平⽅⽶,占新增合同⾯积的22.3%。此外,2018年开始与中⽯油合作推进的“三供⼀业”(供⽔、供电、供 热和物业管理),2019年初步释放业绩15亿元。“三供⼀业”分离移交,国企不再为职⼯家属区承担⽔电、暖等费⽤,将上述职能转由第三⽅物业公司管理。永升⽣活服务——2019年,收⼊增速123%,增⻓源于:1)承接⼤股东旭辉集团的项⽬;2)是9⽉收购⻘岛雅园,完善⾼端商业及办公管理业态;3)通过投标、战略合作等形式,拓展第三⽅市场项⽬。

综上,其实物业公司的历史增⻓驱动⼒,主要是母公司地产商新增物业,以及并购扩张。

精彩评论