相信很多读者会发现,在前几片文章中的图片里除了应收账款(Accounts receivable),还有一项关于账款的,叫做应付帐款(Accounts payable)。

几乎每家企业的资产负债表中都存在应付帐款,当企业利用商业信用方式接受劳务或采购物资、材料和产品时,就会形成这项短期无息债务。

应付帐款的来源有两种,一种是源于赊购存货,这是应付账款的主要来源。另一种来源于尚未支付的费用。因此,我们把应付账款分为两个部分,每一种对应一种来源。

首先,我们来介绍一下第一种来源的应付帐款,即源于赊购存货的应付账款。

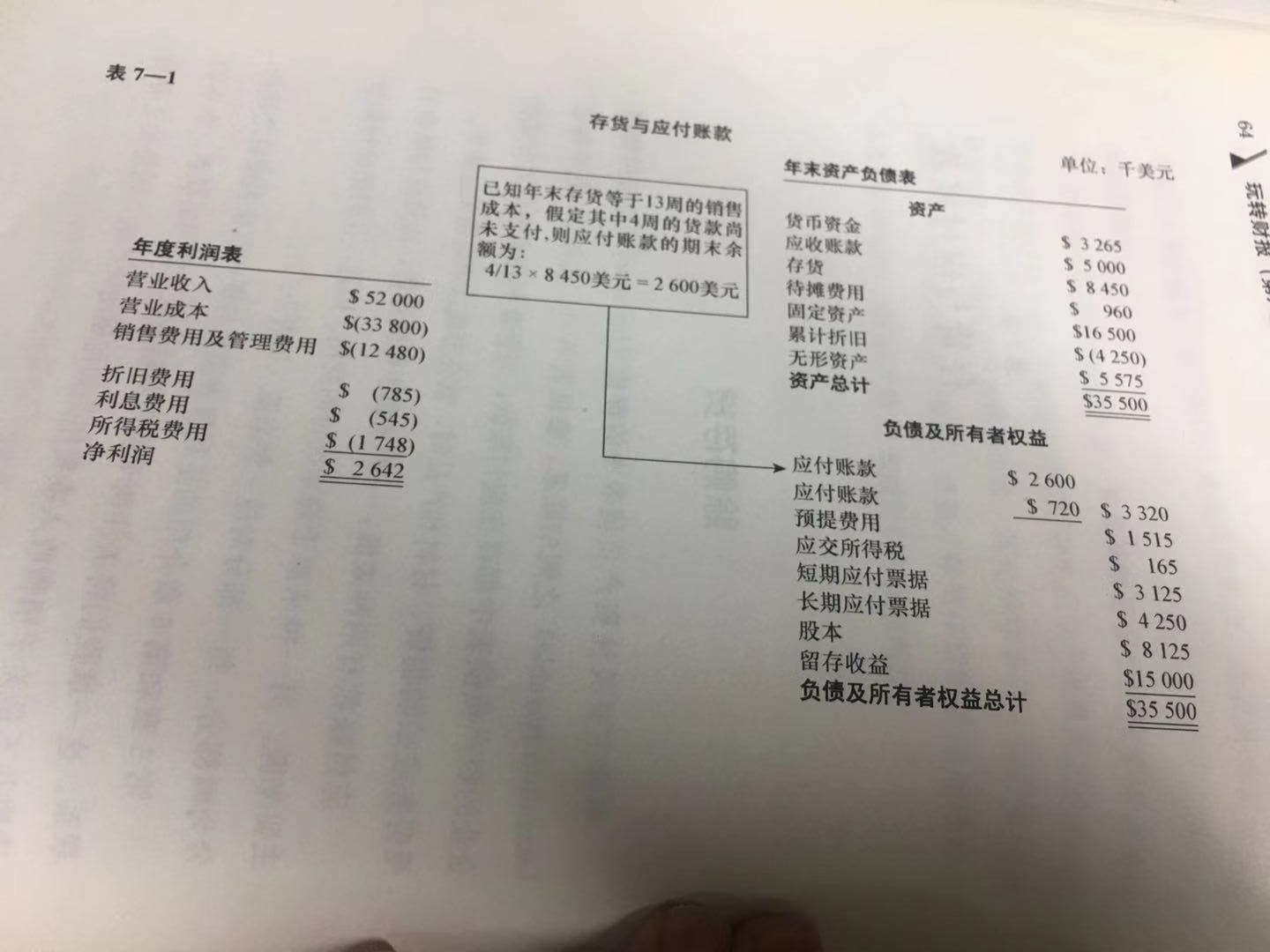

一般来说,一个企业的存货持有期远远长于其赊购信用期。换句话说,企业在存货售出之前就需要支付应付帐款。在本例中,我们从生产或购入之日起到产品售出为止的平均时间,即存货平均持有期为13周(之前有解释)。但一般情况下,该企业需要在4周内支付应付帐款。企业必须保持良好的商业信誉,之后才能继续赊购材料、生产投入和产品等。

企业会为了享受供应商提供的现金折扣而加快付款速度,但是如果企业在这免费持有存货的4周内没有偿还债务,那他们仍可以在接下来的9周内向债权人或股东处筹集资本,只不过没有了快速付款的现金优惠。

经济学家喜欢说“天下没有免费的午餐”。有鉴于此,延迟支付购货款也不是完全没有成本的,经销商会通过略高的定价来弥补延迟收款的损失。换句话说,企业延迟支付的购货款中往往隐藏着一小部分利息费用。

接下来,我们来介绍第二种来源的应付账款,即源于尚未支付的费用的应付账款。

介绍这种应付账款,我们不得不提经营费用(Operating expense),因为二者息息相关。

每个企业都存在多种经营费用。经营费用并不包括产品成本、利息及所得税费用,同时,本例中的企业单独列示其折旧费用。除此之外,其余所有经营费用全部归集于一个综合账户,这个账户就是“销售费用及管理费用”。该账户广泛应用于各类企业,虽然账户名称可能有所不同。

而经营费用是简便术语,泛指企业经营过程中发生的多种不同的具体费用。比如各类租金,员工报酬,采购办公用品费用,话费,水电费,燃料费,运输费,坏账损失,广告费用等等。

当然,销售费用及管理费用的具体内容并不局限于此,在此不一一列举。即使是规模相对较小的企业,经营费用的具体项目也会有上百个甚至更多。规模较大的企业,经营费用的具体项目可能有上千个。但对外提供的财务报告中,大部分上市公司仅列举一项或两项综合的经营费用。

如果所有经营费用都在当期支付,那么核算方法会简单很多。然而经营企业并不是那么简单。对于大多数经营费用而言,企业不可能等到实际支付时再予以确认。只要责任已经发生,就应按相应金额确认费用。经营费用的发生意味着企业对于外部第三方负有一定的支付责任。

当企业承担未来的支付义务,并已获得相关经济利益时,便会产生负债。权责发生制的一条基本原则是将已发生但尚未支付的费用确认为负债。按权责发生制核算费用(如在支付前予以确认),才能保证从营业收入中扣除每一项费用,从而准确核算当期利润。

这就难怪取消富士康苹果手机三分之一的的订单,以及各苹果手机部件生产厂家,如分别为苹果供应iPhone屏幕、Face ID 3D传感器、RF芯片和环境光传感器的Japan Display、Lumentum、Qorvo和AMS整体业绩下滑,不得不下调财报预期。

所以说,应付帐款可以很直观的反映了一个公司的内部财务问题,用应付账款的增长速率和销售收入增长速率做比较,就可以得到该公司在原料或库存方面的财务是否有问题。

将已发生但却尚未支付的经营费用确认为应付账款,一方面能够提醒企业对此负有偿还义务;另一方面能够确认已使企业经营活动收益的费用,从而正确核算企业的当期利润。换言之,企业利润表及资产负债表中都确认了尚未支付的费用。

尚未支付的费用应在会计年终了时确认为应付账款,这是毋庸置疑的。然而,未付费用的确认并不会立即减少现金,待企业实际支付时才会产生现金流出。

(本文参考自:《玩转财报》)

精彩评论