盘前居然直接跌到了15%,也不知道业绩会能不能拉一下? $拼多多(PDD)$

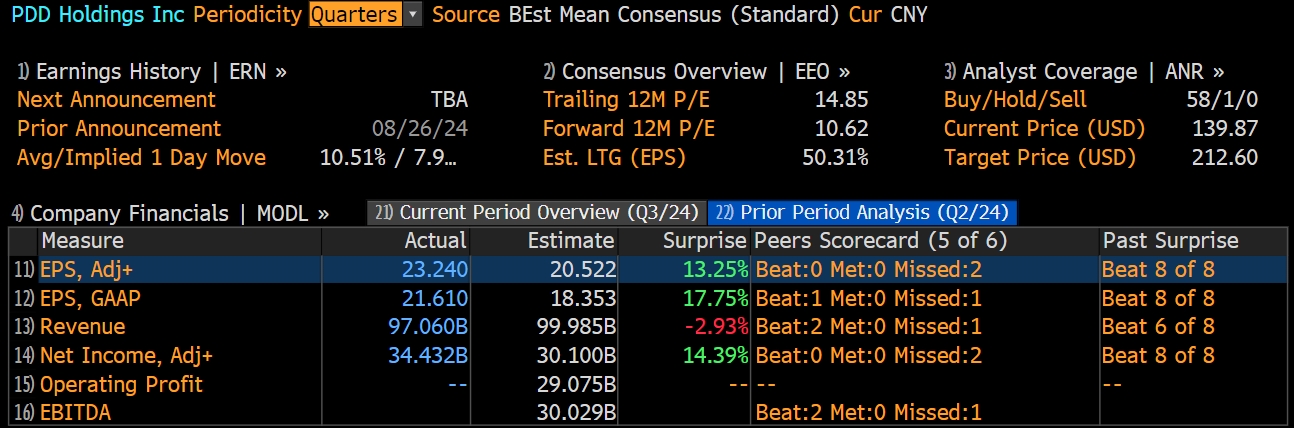

单纯从营收EPS数据来看,营收直接miss预期了,核心支撑——国内广告收入增速,直接这个季度从上季度的 56% 大滑坡到了 29%,还没够上预期的底线 30% 以上。此外,交易佣金性收入也没有市场预期的那么乐观。

净利润和经营利润上涨主要原因是营销费用降的比较厉害,对应费用率只有 26.8%,低于市场预期的 28%。净利润走高,营收miss, 看来拼多多要往价值方向去了,这估值是不是得降一下了?

盘前居然直接跌到了15%,也不知道业绩会能不能拉一下? $拼多多(PDD)$

单纯从营收EPS数据来看,营收直接miss预期了,核心支撑——国内广告收入增速,直接这个季度从上季度的 56% 大滑坡到了 29%,还没够上预期的底线 30% 以上。此外,交易佣金性收入也没有市场预期的那么乐观。

净利润和经营利润上涨主要原因是营销费用降的比较厉害,对应费用率只有 26.8%,低于市场预期的 28%。净利润走高,营收miss, 看来拼多多要往价值方向去了,这估值是不是得降一下了?

精彩评论