上篇我们在介绍营业成本与应收账款的时候介绍了一个典型的公司,思科Cisco $(CSCO)$。对于这家公司的财报,还有需要了解一个很关键的参数,存货周转率。

存货周转率是由营业成本除以存货来得到,这个参数可以用来确认存货售出前的持有周数,或天数。同平均信用期一样,时间长短是问题的关键。企业经营者、债权人和投资人关注的是存货售出之前的持有时间。这个时间是由财报所包含的周数或天数除以存货周转率。

营业成本是指在某一时期内向客户出售的所有产品的成本。企业销售所得的收入计入营业收入,这是利润表中的第一个项目,第二个项目就是营业成本。可以看出,营业成本是该企业利润表中最大的一项支出,其金额几乎是同期销售费用及管理费用的3倍。

利润表之所以将营业成本作为第一项支出,是因为它是所售产品最直接、最相关的成本。之前提到的,营业收入减去营业成本得到毛利,虽然表中没有单独列出毛利,但是只有充分关注毛利,才能更好地理解利润表和资产负债表之间的关键联系。

毛利这个词强调的是营业收入并没有扣除所有的费用项目,在此基础上减去更多的费用才能得到最终的净利润,毛利只是净利润的起点。换句话说,只有获取足够的毛利,才能进一步补偿所有费用,并产生足够的净利润。

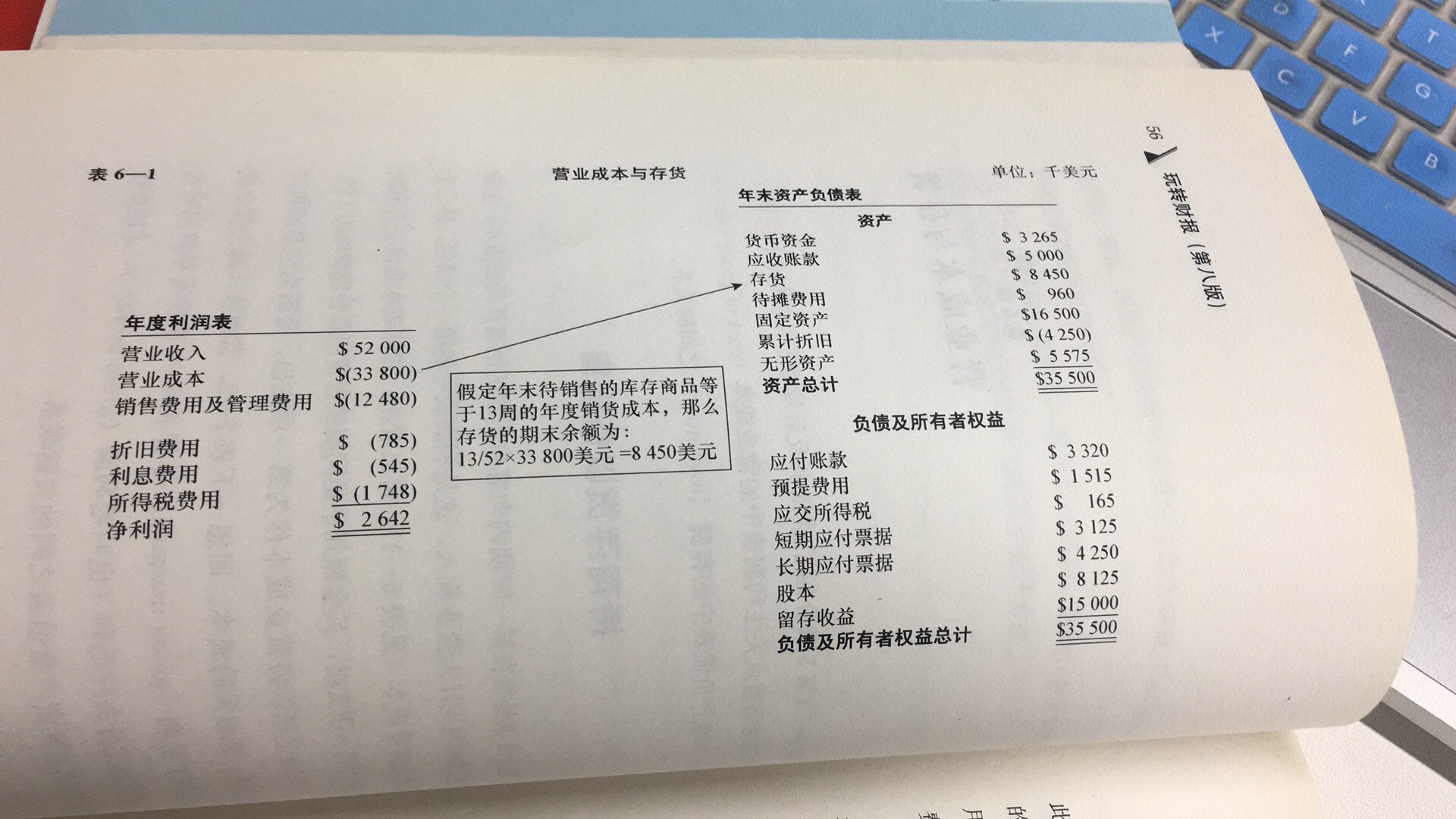

大多数企业都必须持有一定的产品以备出售,这部分产品称为存货。对于一个销售商品的企业来说,如果资产负债表中没有存货,会让人十分震惊。值得注意的是,上图中的连线两端并不是营业收入与存货,二是营业成本与存货。这说明资产负债表中的存货核算的是产品成本,而不是营销价值。

本例中该公司的存货周转率为33,800,000/8,450,000=4次,而存活平均持有期为52/4=13周。

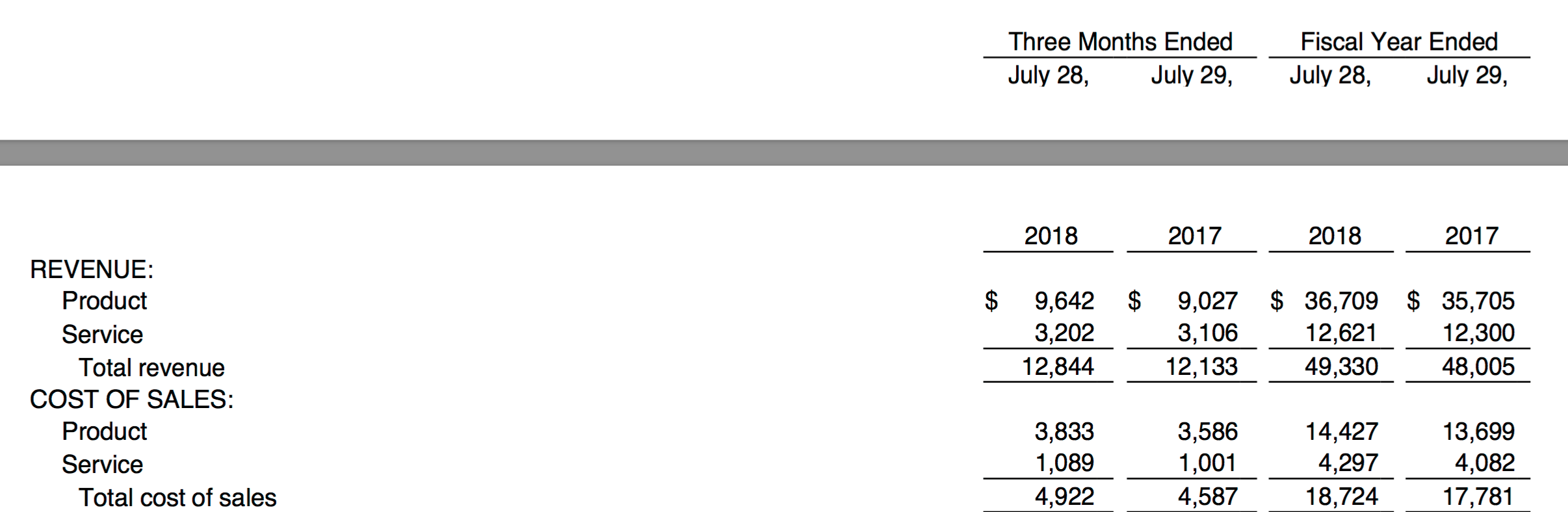

而以上期的思科公司财报为例

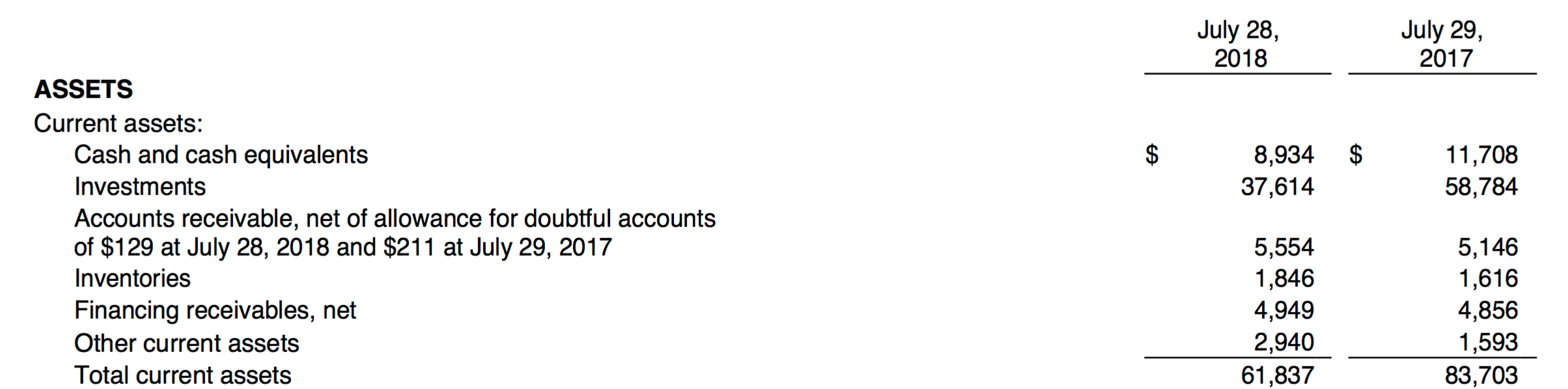

该公司的FY17的存货周转率为17781/1616=11,存货平均持有期为52/11=4.7周,而FY18的库存周转率为18724/1846=10.1,存货平均持有期为52/10.1=5.15周。

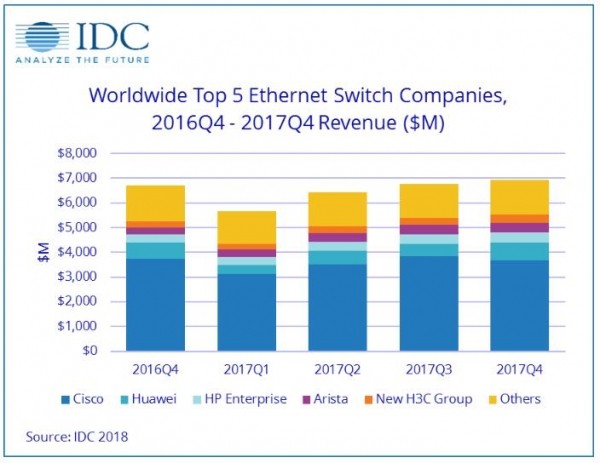

我们在分析企业存货周转率的时候,参考标准有两个,一个是行业平均标准;另一个是企业历史标准。对于思科来说,企业历史标准基本跟FY17持平,所以说FY18的存货周转率略低。而同行业的比较,我们需要参考其他交换机与路由器的公司,由于思科在这两个市场占有主导地位,对比结果当然不言而喻。

总之,企业经营者、债权人和投资人必须确保存货持有期处于合理范围。持有期太长,会浪费资金;持有期太短,会错失盈利。通过与过去历史数据或同行业数据对比,企业可以判断其存货持有期是否合适。

(本文参考自:《玩转财报》)

精彩评论