按照港交所的披露,4月6日携程和兆科眼科已经通过了聆讯,那么按照联易融和百融云的套路,最快下周可以招股。

今天先写携程,二次上市的公司,基本面价值远比打新价值要高。兆科眼科过两天写,初步看了一下很多药依旧处于早期阶段,所以现在可能并不具备大火的潜质,具体过两天再分析。

一、公司介绍

携程是中国最大的在线旅行服务公司。主要从事向超过五千余万注册会员提供包括酒店预订、机票预订、度假预订、商旅管理、高铁代购以及旅游资讯在内的全方位旅行服务。

大家平时出行的时候基本上用的就是携程、去哪儿和同程艺龙。其中携程的占比是最高的,虽然有的时候它的价格确实稍微贵一些,但是整体的体验相对于其他APP而言确实好一些。

二、行业概况

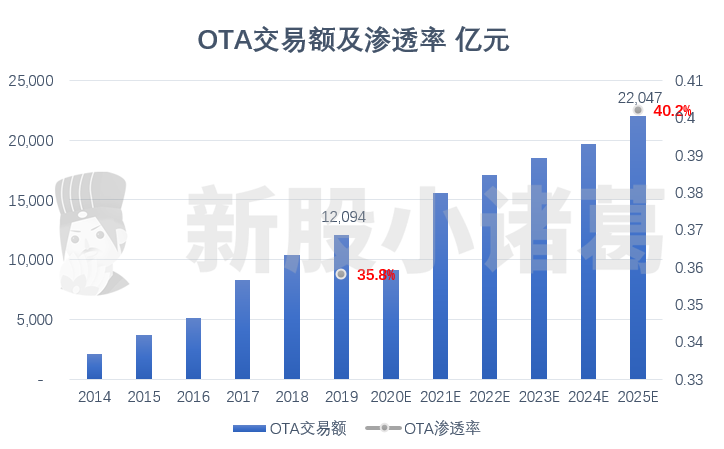

2019年OTA总交易规模1.2万亿元,渗透率35.8%。艾瑞咨询预计2025年OTA总交易额将会达到2.2万亿元,较2019年有82%的增长空间,渗透率也会达到40.2%。

数据来源:艾瑞咨询、新股小诸葛整理

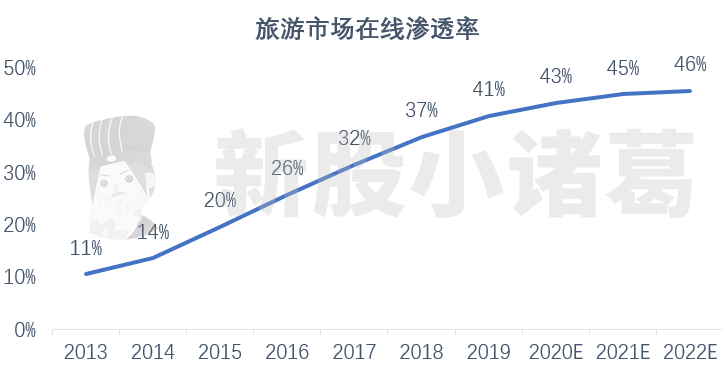

中国旅游市场在线渗透率从2013年的11%上升至2019年的40.9%,对比英国在线渗透率为64%,仍有较大提升空间。

过去几年中国的在线旅游的渗透率是提升非常快的,2013年只有11%,到了2019年已经达到了41%,虽然说基本上到达了60-70%这个区间可能就是一个国家的上限,但是目前国内有些地方的渗透率依旧有待提高,因为有些地区确实没有办法强迫每一个都会使用网络去进行交易和出行。

数据来源:艾瑞咨询,新股小诸葛整理

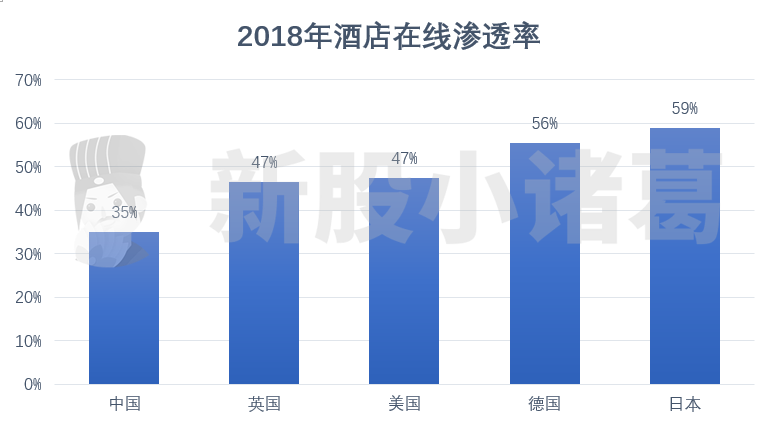

根据艾媒咨询数据,我国一线、二线和三线及以下城市酒店预订渗透率分别为39.5%、29.5%和19.6%。而我国2018年酒店在线渗透率仅为35%,低于发达国家英、美、德、日的46.5%、47.4%、55.5%、58.9%。

虽然一线城市的渗透率已经逼近了英国和美国的渗透率,但是离日本和德国还有一定的差距,这主要是因为英国的历史发展一开始就是以小酒馆为起点,所以很多酒店依旧是比较传统的线下预约或者电话预约的模式,还没有完全到线上。

中国其他地区的在线渗透率也有待提高,相信未来这还是一个不可逆转的大趋势。

数据来源:欧睿国际、艾媒咨询,新股小诸葛整理

根据易观数据,按照交易总额计算,无论是全球还是中国,携程都占据着龙头地位。

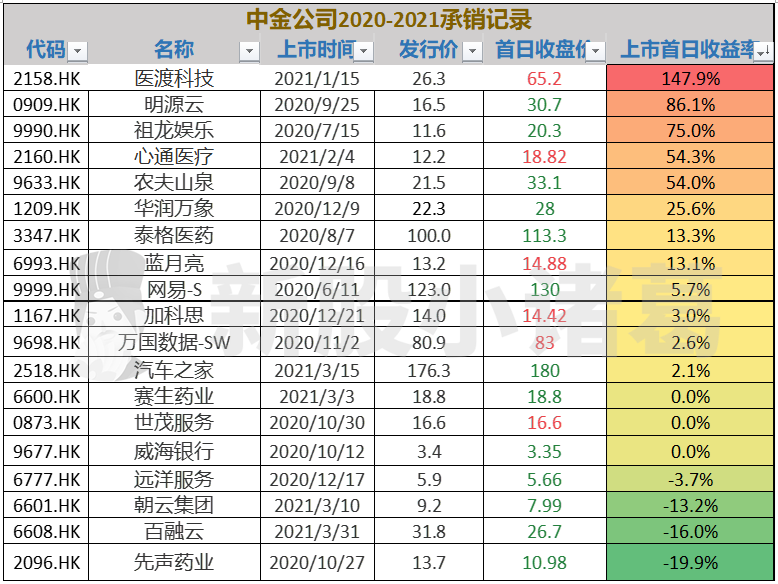

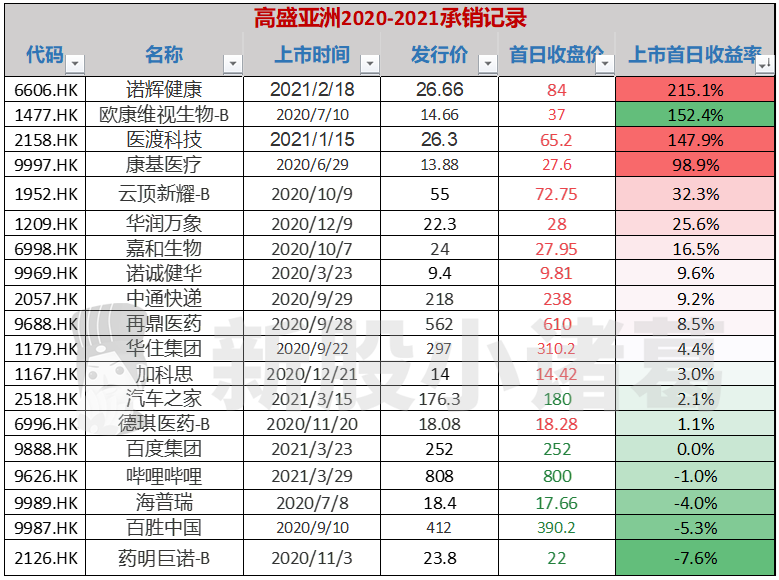

三、保荐人历史战绩

对于这种中概股回归的保荐人其实意义不大,只是像之前的大摩在哔哩哔哩大破发的时候进行一个护盘,这是比较好的地方,这次二婚股应该不会出现上次那样明显的溢价了,波动不会那么大。

本次保荐人为小摩、中金公司和高盛。

数据来源:小诸葛制作整理

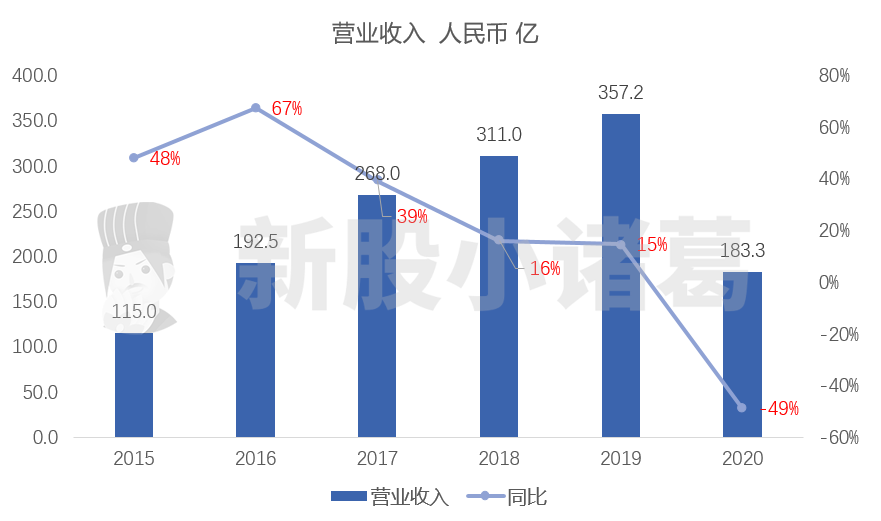

四、公司财务/运营数据介绍

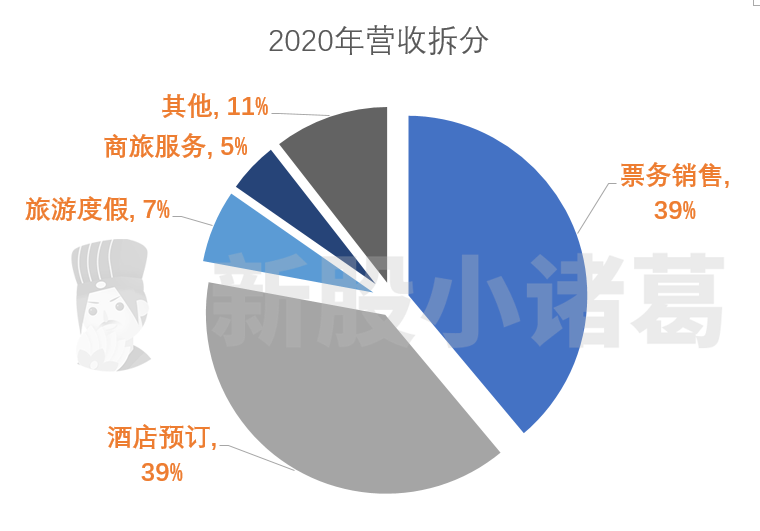

2015-2019年,公司营业收入稳步增长,年复合增长率25%。2020年受到疫情的影响,同比下滑49%。2020年,公司的营收来源是票务销售和酒店预订,分别占比39%,旅游度假、商旅服务和其他业务占比7%、5%和11%。

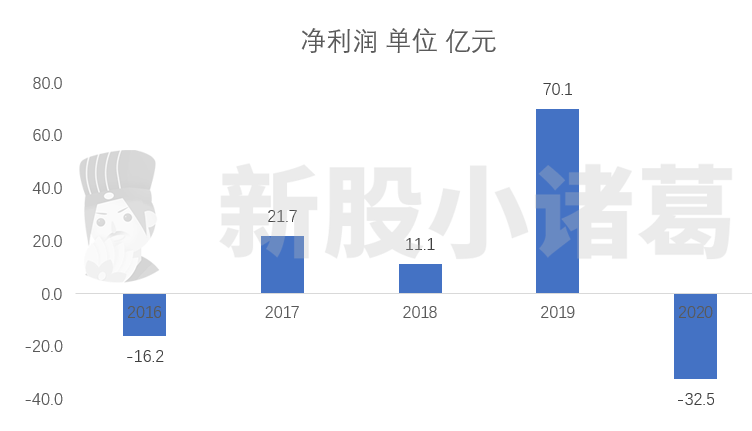

净利润方面,公司2019年净利润达70亿人民币,2020年受到疫情的影响,亏损32.7亿,预计2021年随着疫苗的推进,国内外旅游业将有所恢复。

数据来源:公司年报,小诸葛制作整理

数据来源:公司年报,小诸葛制作整理

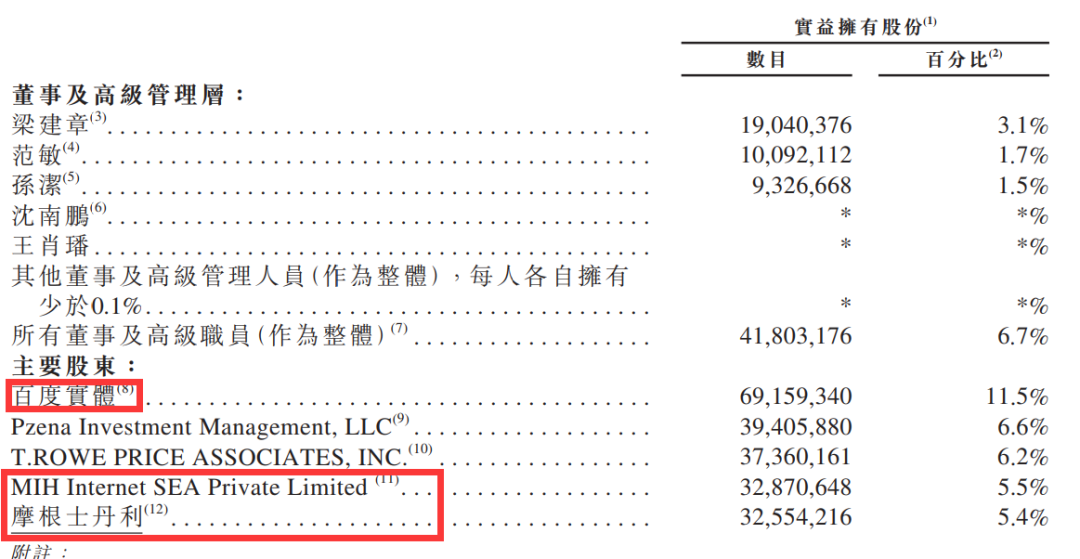

五、公司股东

公司股东主要是百度,占有11.5%的股份,其他的都是纽约那边的基金和投资公司,大部分都是通过在美国购买ADR的方式变成了股东。

数据来源:招股书

结论:旅游在线化是趋势,但是发展最快的时代已经过去,目前更多的是进入成熟期,所以可以把它当成一个半蓝筹公司来看,去年疫情的原因导致财务数据并不好看,最近也有消息指出欧洲的新冠再次变异,正在发展为第三波,但是国内复苏比较好的情况下,2021年会比2020年有所好转,什么时候全球放开了,业绩才会有比较大的增幅,不过目前来看,全面放开的概率较小。

精彩评论