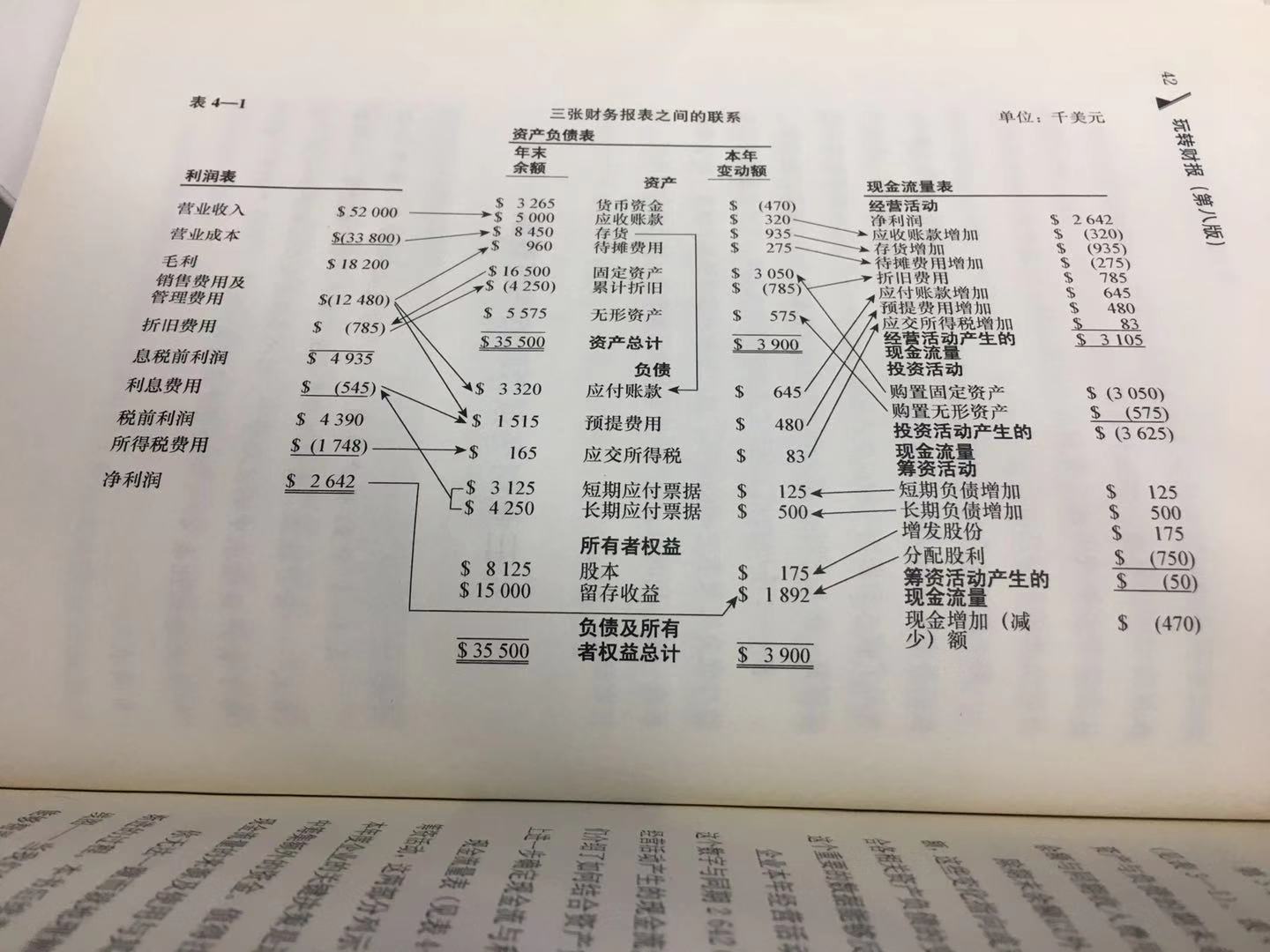

之前, 我们介绍了三张财务报表,得出的一个重要的观点:结合多表数据才能更好的分析该公司的情况。

对于企业经营者来说,有三个重要的财务目标:赚取足够的利润,控制资产负债,获得现金流。而每张财务表都对应着相应的财务目标——对应经营业绩的利润表,对应财务状况的资产负债表,以及对应现金流量的现金流量表。

所以说,任何一个典型的财务报告中都会包含这三张主要财务报表。每一张报表相对独立,在财务报告中占据单独页面。同时,每一张报表都有自身的框架结构。但是三张报表之间的联系并不十分直观,没有明显的交叉痕迹。

那么,如何将三表结合起来看呢?

以书中报表为例。首先我们需要了解的是利润表中营业收入与资产负债表中的应收帐款之间的联系。

本例中的企业完全采用赊销形式,这意味着确认收入与收回货款之间有一定的时间间隔。该企业的产品主要面向企业客户,所以完全采用赊销形式,许多零售商,比如超市、加油站等,都是采用现销,或者接受变现能力比较强的信用卡。

企业确认赊销收入后,按相应金额记入应收账款账户。一段时间后,当企业收到客户支付的现金时,调增货币资金,同时调减应收账款。

而财报中的应收账款期末余额反应的就是期末时仍未收回的销售收入。

这两个数字可以计算应收账款周转率,即营业收入除以美元应收账款。通过用52周除以应收帐款周转率,就可以得到平均信用期,信用期决定了应收账款的规模,信用期越长,应收帐款规模越大。

像图中这个例子,应收帐款周转率为52000000/5000000=10.4,而平均信用期为52/10.4=5周。一般来说,一些客户会为了享受现金打折而尽快付款(对于企业来说,虽然这些折扣会抵消销售价款,但却能加快现金回款速度)。

然而,大部分客户会放弃现金折扣,等5周后才支付账款。尽管该企业鼓励客户尽付款,但是仍有一些客户要等10周甚至更久才会支付货款。这些延期付款的一般是老客户,所以企业才能容忍这种行为。

可以看出,时间长短是问题的关键。不管是企业经营者、债权人及投资者都感兴趣的是应收帐款变现所需要的平均时间。但是我们认为应收账款周转率更有意义,因为这个比率能够反映企业的应收账款需要多久才能转化为现金。

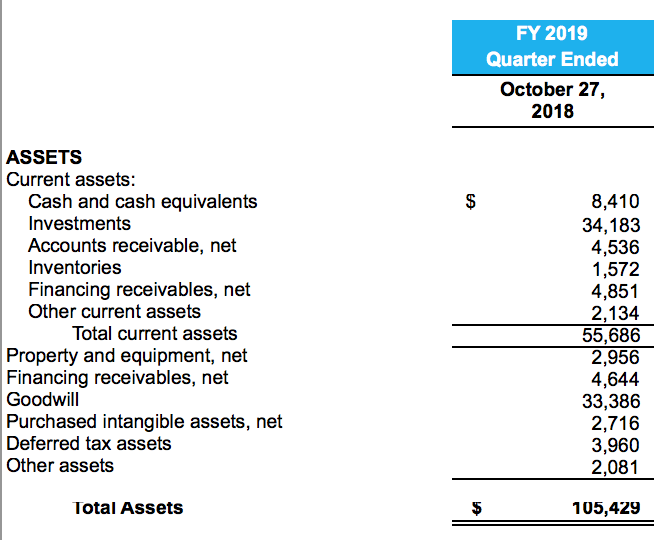

这种形式下比较典型的公司有Cisco $(CSCO)$。

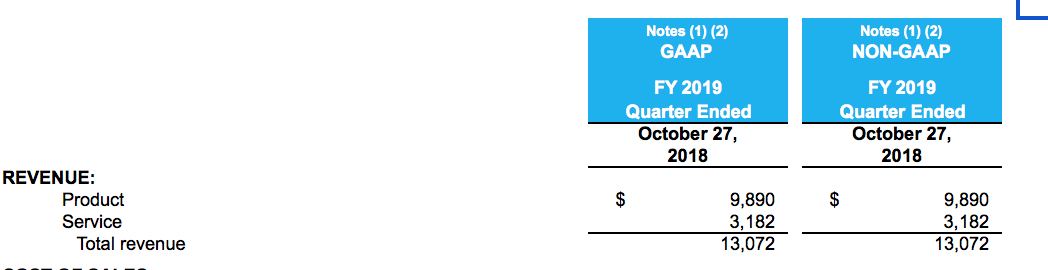

通过上季度财报可以看出,思科应收账款为4,536,000,营业收入为13,072,000,算下来思科的应收账款周转率为2.882,Q1有13周,所以这个季度平均信用期为13/2.882=4.5周。

而前几年思科每个季度的平均信用期基本是在31天左右,这个季度的4.5周即是31天左右,相比之前没有太大变化,说明该公司对于信用期一直把握在一个可控范围内。但是想要更深的了解该公司情况,还需要从库存周转率等其他数据进行分析,这些会在之后慢慢介绍。

对于一个企业来说,将平均信用期保持在一个可控范围内是必须的,因此,管理者可以通过采取缩短信用期、拒绝向欠款者提供商业信用、加大回收力度等措施来加强控制。

因为应收账款周转速度较慢,信用期限较长,这些问题都会导致应收账款的增加。这种情况下,企业就需要筹集额外资金或依靠较少的现金余额艰难度日。

所以说,在这两个例子中,作为一个企业经营者,应该判断应收账款规模,即平均信用期的销售收入是否与企业信用政策相一致。如果不一致,就需要进行调整。而作为一个债权人或投资人,则应该关注管理层能否确保平均信用期限在可控范围内。平均信用期限的显著变化往往意味着企业信用政策的重大改变。

本文参考自:《玩转财报》

精彩评论