高盛最新研报显示,在人工智能浪潮席卷全球的当下,英伟达(NVDA)无疑是这场技术革命的领军者。给予英伟达"买入"评级,并维持135美元的12个月目标价,较当前股价有8.4%的上涨空间。这一目标价背后蕴含着怎样的逻辑?让我们一起来解读高盛的分析,探讨英伟达的未来发展前景。

英伟达的核心增长引擎无疑是其数据中心业务。高盛预计,该部门的收入将从2023财年的110.5亿美元飙升至2025财年的1542.5亿美元,年复合增长率高达140%。

这一惊人的增长主要得益于H100和H200 GPU的持续强劲需求、针对中国市场定制的H20 GPU的量产出货,以及基于以太网的网络产品Spectrum-X的快速增长。

尽管有报道称英伟达下一代GPU架构Blackwell可能会推迟,但高盛认为这对公司2025年的盈利能力影响有限。英伟达的成功很大程度上取决于主要云服务提供商的AI基础设施投资。高盛的分析显示,美国顶级云计算公司的AI相关资本支出热情依旧高涨。

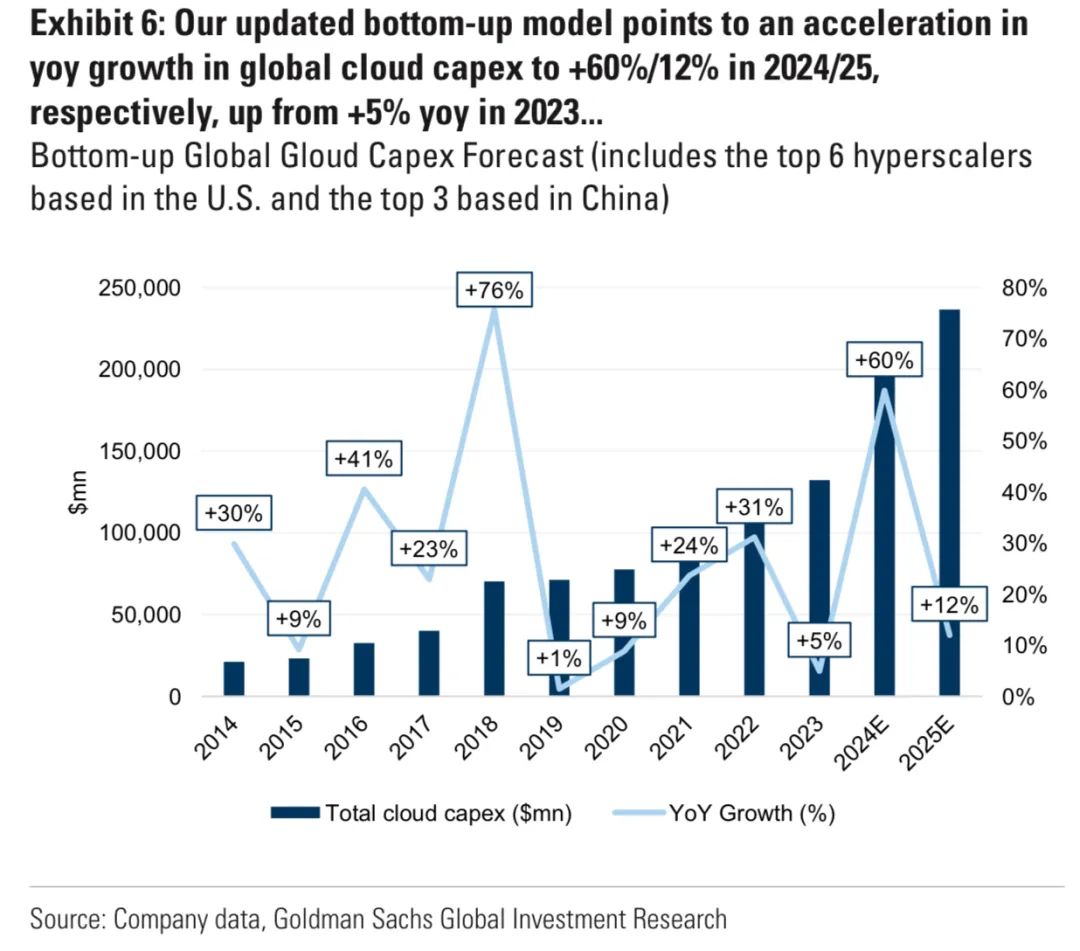

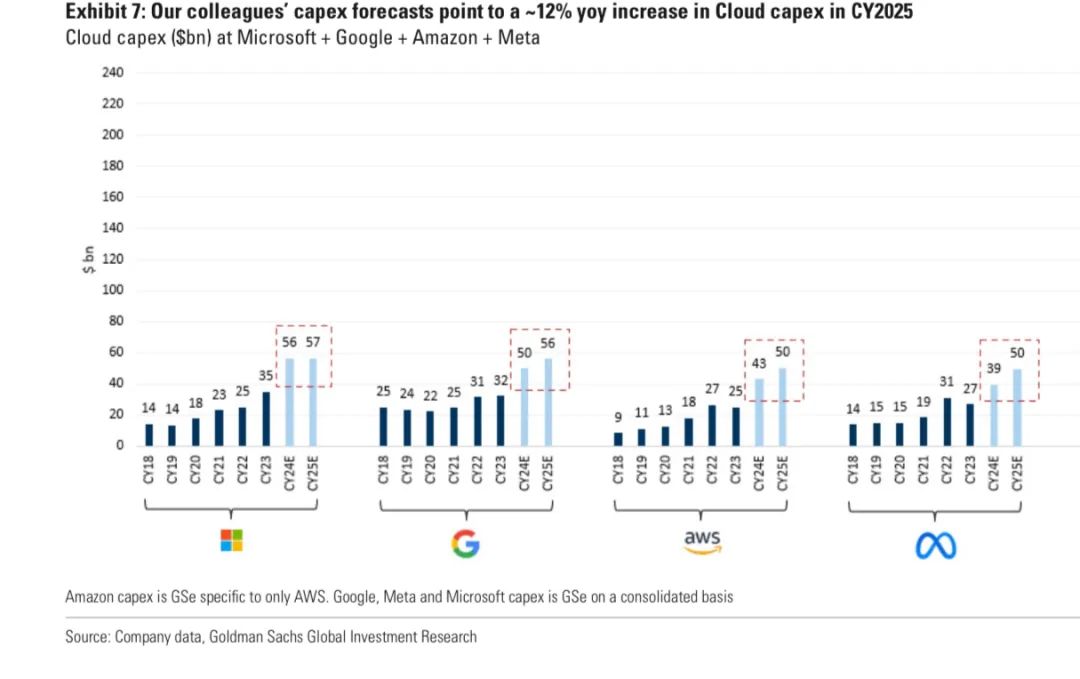

例如,Alphabet预计2024年每季度将在资本支出上投入120亿美元或更多,Microsoft和Meta也都计划在未来显著增加资本支出。基于这些数据,高盛预测2024年和2025年全球云计算资本支出将分别同比增长60%和12%,远高于2023年5%的增长率。尽管面临出口限制,中国市场仍然是英伟达不可忽视的重要战场。2023财年,英伟达来自中国(包括香港)的收入达到79亿美元,占总收入的21.9%。公司专门为中国市场开发的H20 GPU已经引起了客户的浓厚兴趣。市场普遍期待英伟达管理层在即将到来的财报电话会议上就H20的客户需求、与本土解决方案的竞争策略,以及2025年针对中国市场的Blackwell架构GPU(B20)的发布计划等问题进行阐述。

虽然数据中心业务备受关注,但游戏业务仍是英伟达的重要收入来源。高盛预计,得益于向Ada Lovelace架构的持续过渡和升级,以及公司在生成式AI相关服务方面的进展,英伟达的游戏部门收入在2025和2026财年将实现两位数的增长。具体来看,预计游戏业务收入将从2023财年的92.5亿美元增长到2026财年的145.7亿美元,年复合增长率达到16.4%。

英伟达 四大客户

从整体财务角度来看,高盛对英伟达的前景持乐观态度。预计2025财年英伟达的收入将达到1275.6亿美元,同比增长109.4%。更值得注意的是,在快速增长的同时,英伟达还能保持并提升盈利能力。预计2025财年毛利率将达到76.0%,营业利润率将达到67.3%,均较2023财年有显著提升。这充分体现了英伟达强大的经营效率和竞争优势。

尽管前景光明,投资者也需要注意潜在的风险,如AI基础设施投资可能放缓、GPU出口限制可能进一步收紧、新产品推出延迟等。但总的来说,英伟达强大的技术实力和市场地位,以及管理层的前瞻性战略,都为公司未来的持续增长提供了有力保障。在AI时代,英伟达无疑站在了时代的浪尖,值得继续positive关注。

精彩评论