天猫和电商对全社会带来的一个很大的价值,我以为是,

1 压缩了很大的成本。过去我们去一个地方买东西,来回有成本(路费或者时间),选购,下单,付钱,中间可能还要吃饭等。现在买一个东西,快速下单,几秒钟搞定。

2 东西太多太丰富,也给了很多新的选择,例如我们过去可能买不到一个贵州某个小县城的东西,现在手点一下就买到了,对于当地来说,那是喜出望外的事情,产品滞销的情况应该比过去少。

3 创造了很多农民就业,比如不少农民在家做手工,搞农夫产品,很多过去的城市无业人员搞搞服装,制造,中间贸易(线上的各种小店铺)也能赚到一些钱,养家糊口,培养了很多大学生。

4 消费者到生产者的距离减少了,渠道环节减少,自然成本可以降低。好像拼多多的不少产品的价格,产品并不差,价格真是的“”感动人心的厚道价格“”。

国内的电商基本就是这么几家人,几乎垄断了市场,我比较关心的包括了

1 阿里(天猫,京东) (纯平台)

2 京东 (自营为主)

3 拼多多 (纯平台)

4 网易考拉 (自营为主)

其他我也不太多研究跟踪。相比未来也就是这几家公司争夺天下了。经营模式上几个公司是不太一样的,部分也决定了他们的命运, 阿里本质上是一个巨大的平台,他主要的收入是管理费用+佣金。而不是自营一个产品的利润。这一点和京东,网易考拉决然不同。因为什么? 库存。自己经营就需要库存,这一点其实是很难管理的。而阿里潇洒的把这一块丢掉。当然腾讯投资京东,也是因为考虑到作为腾讯,并不期望自己拥有一块巨大的库存。

拼多多之前有一小部分自营,现在也不做自营了,而是改为完全是做平台收取佣金和服务费的模式了,拼多多吸引了非常多的三四线城市客户,同时佣金比较天猫,淘宝低,吸引了不少来自淘宝的商家,在微信流量的配合下,做出了一点成绩。

阿里巴巴的主要核心业务也在于此,就是核心的业务本质还是电商平台。我个人以为用庸俗一点的话说,就是一个大商场,乱七八糟什么都有。一个拥有几百万商家的地方。包罗万象,啥都有,然后阿里巴巴这个巨大的商场一开始叫做淘宝,后来这个商场太混乱了,于是乎,找出来一批质量好点的,有头脸的搞了一个第二商场,叫做天猫。吸引了一片有身份的公司入驻。但是本质上没有很大的改变。

商场里面经营的人都要给商场管理者(阿里)缴纳保护费(管理费,佣金),然后想办法在商场里面找各种地方做点广告,吸引点人流。 阿里巴巴更加像一个巨大的公告平台,各种商家以各种理由给阿里贡献钱。人和货主被联系了起来,外面有很多拉小平车送货的,阿里把他们组织在一起,搞了一个联盟,叫做菜鸟,专门管理物流这一块的事情。 慢慢的,成为一个覆盖全中国的巨大网络了。

人-商品-商家

阿里巴巴掌握了这三个要素,人,商品 ,商家,然后的业务自然就朝着这三个元素去去经营了,

人去那里?如何把人拉回来,来回到阿里巴巴的体系里面来消费?

* 电影,娱乐(游戏,内容),电梯(分众传媒)

* 出行(阿里收购了高德地图),旅游(飞猪,和中国国旅合作)

* 办公室(钉钉)

* 线上的流量不够了,无论有多少电商,人还是会去各种不同的地方消费(阿里巴巴投资线下的消费场所,建立自己的模式,改造,所谓的新零售,银泰,河马生鲜,苏宁易购等)覆盖了商场,大家电,生鲜这几个零售的要点,然后投资了无人店铺,无人店铺的各种技术,包括零售标签(和京东方合作)等等。

* 有了那么多人,要支付(支付宝),要贷款(借呗,花呗)

对于商家,阿里巴巴提供了阿里云,进而扩展到国企,大企业,提供了钉钉。阿里巴巴围绕着商家,围绕着企业,做了很多。也延展了过去的阿里巴巴2B的交易平台,包括了数据,信用贷款等各种服务和支持,开始类似有点开放自己的API 的意思。

围绕着货,阿里巴巴组织了菜鸟来统筹管理物流。

我以为这是阿里巴巴非常重要的策略和思路,尽管有大笔的看似胡乱的投资。

后续为了增长,天猫和淘宝又继续扩展去农村,去国际上一些国家(类似去俄罗斯,去欧洲,去东南亚国家,收购lazada ). 这些做法看似突然,实际上还是天猫和淘宝这个大商场1和大商场2的扩张,而收费的模式,核心的赚钱办法并没有改变。

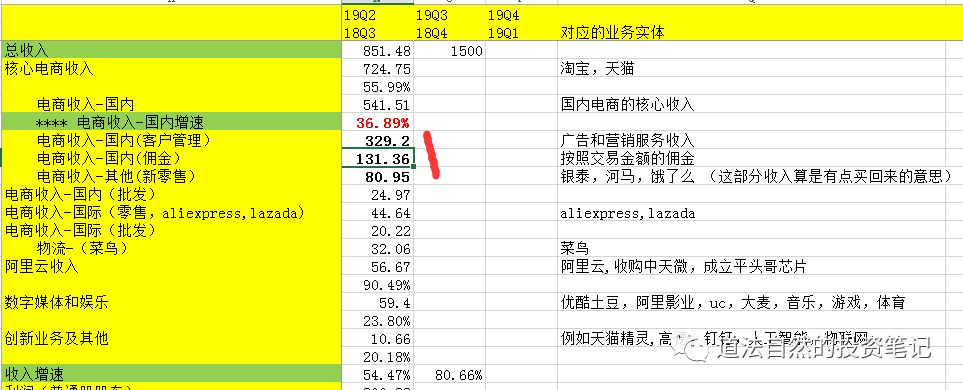

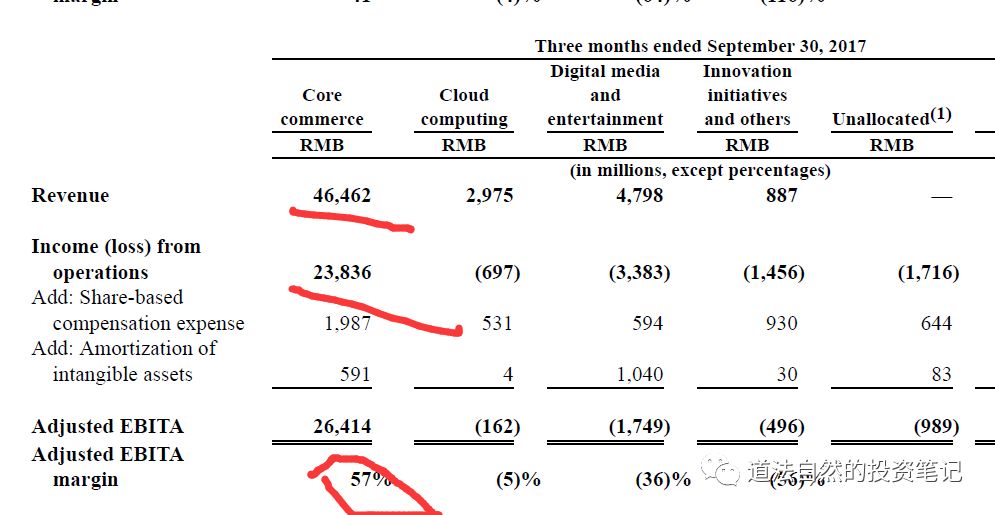

我们来简单的看看财报 阿里的19Q2, 也就是18Q3, 活跃的电商用户有6.01亿。

总收入851.4亿中,有724.7亿是电商的业务(淘宝,天猫),其他的收入来自是各种地方。在这724.7 亿中,其中只有460亿(329.2+ 131.36)是真正意义上我们理解的淘宝和天猫贡献的,也就是管理费用和佣金。这460亿是核心中的核心。 有接近81亿其实是买回来的收入(河马,银泰,饿了么等)

电商的国际收入大概有65亿左右。国内批发25亿。

值的我们注意的是核心电商(淘宝天猫的最肥的这个部分460亿 vs 2017Q3)的增速大概在27%。 这个也是一个说明,说明了增速并非那么快的。

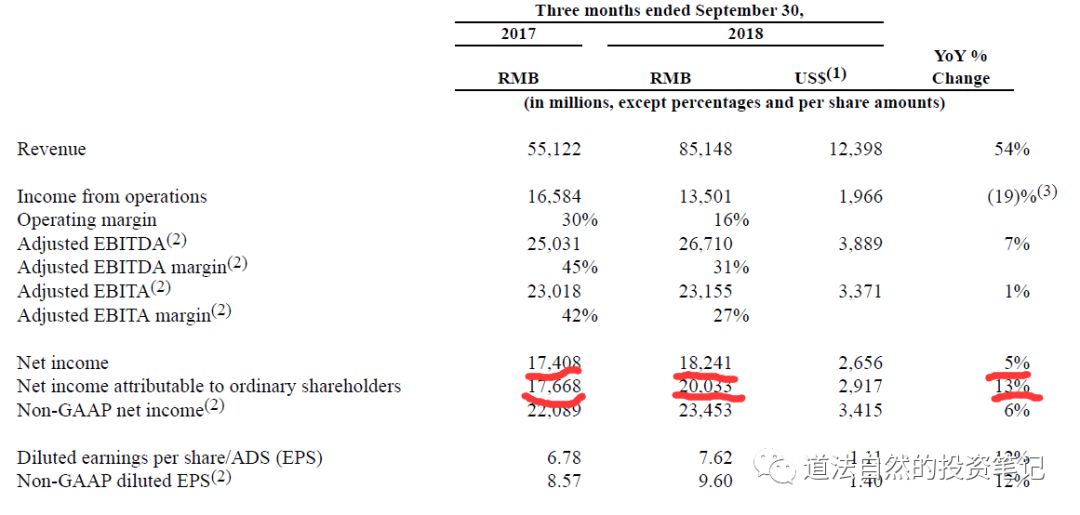

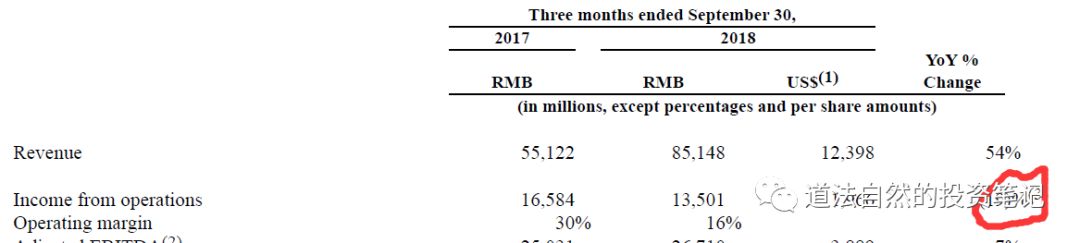

再看看阿里巴巴18Q3的利润部分,

如果我们仔细的看,我们发现,依赖运营获得的归属于股东的净利润是增长5%的。

收入从551.22-》 851.48, 但是真实依赖运营得到的利润从174-》182.,实际增长了5%。 归属于股东的净利润(营业之外其他的利润,例如投资收益)则多一些,从176->200.33, 增速是13%。这个才是阿里巴巴核心的业务的真实增速。

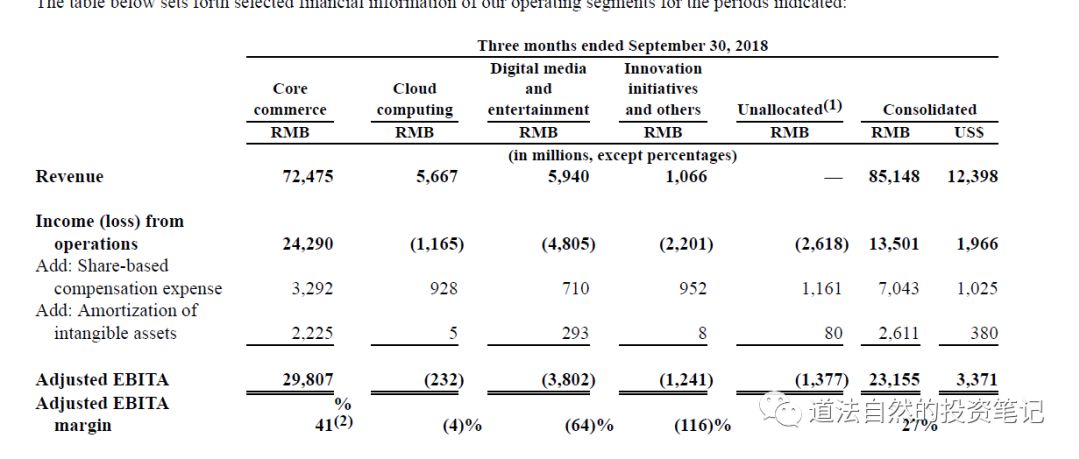

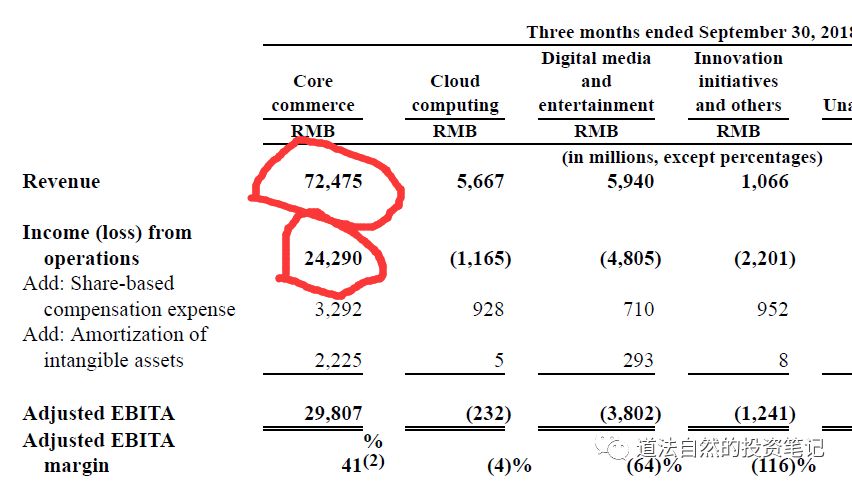

我们需要注意的是,对于阿里巴巴来说,除了核心的电商业务之外,其他业务到现在来看,都是亏损的,

电商赚了242亿。云计算业务(cloud computing)亏损11.65亿,数字媒体和娱乐(就是包括了优酷土豆这一块业务,还有什么游戏,电影等)亏48亿,创新亏22.01亿。

值得注意的是什么呢? 2018q3, 电商收入724亿,运营获得利润是242.9亿,

但是去年的同一个Q, 电商收入是464.62亿,运营获得利润238.36亿,几乎利润没有增加!!! 说明什么??? 说明买回来这些业务几乎没有赚钱的。

如果我们更加仔细的看一下,其实17Q3 vs 18Q3 的运营利润,其实阿里巴巴是负增长的,

这可能才是真相所在。

并不能太乐观。阿里巴巴的业务基础还是一个零售大商场,可以预见的一些问题在于,

1 中国社会零售品增速下滑

2 去全球化主义和贸易保护主义对贸易类平台的业务影响

3 胡乱投资带来的灾难性的后果或许还没有显露出来

注: 本人持有阿里巴巴集团股份。$(BABA)$

精彩评论