1953年中国一汽成立,中国汽车业自此走过了70年。2009年中国汽车产销量首次全球夺冠,自此连续15年全球第一。

汽车大国,是中国人口规模和整体经济发展的必然。中国车企和零部件供应商在中国和全球市场的销量表现、盈利能力,在技术领导者和市场领导者坐标体系中的位置,才真正揭示中国汽车业的全球竞争力,揭示我们距离汽车强国还有多远。

世界汽车强国的发展历程,无不表明领军企业对于汽车强国至关重要。

德国是汽车产业发源地,138年持续领先。一方面,奔驰宝马大众致力于打造一流的车,持续引领零部件企业在技术上不断突破。

另一方面,博世大陆采埃孚致力于生产一流零部件,持续助力车企在全球市场攻城略地,并且引领众多中小企业成为隐形冠军。行业领军和隐形冠军,共同造就了欣欣向荣的德国汽车业。

上世纪70年代跻身汽车强国的日本,由追随到引领,同样演绎了领军车企和零部件企业相辅相成的故事。

2023年全球前十大车企,日系有四家;前二十大车企,日系有七家,全球前100大零部件企业,日系有22家,共同构成日本汽车强国的内核。

中国要跻身世界汽车强国,需要具备国际竞争力的领军企业,也离不开活力盎然的中小企业,而领军企业尤为关键。中国汽车业,需要什么样的领军企业呢?

本文从客户、供应商、股东三个维度,探讨领军车企应有的担当。

以客户为中心,中外企业都将其奉为核心经营理念。

竞争激烈的中国汽车市场,营销手段层出不穷,车企为了取悦消费者可谓煞费苦心。

营销创新,是高质量竞争的一部分。但是,过度营销不当宣传,既损害消费者利益,又危害企业和中国汽车产业的长期发展,需要警惕。

尤其,中国汽车市场首购车主占比较高,消费行为存在一定的盲目性、冲动性、从众性,让鱼目混珠的乱象有了生存空间。领军企业要有担当,首先不误导消费者,其次正确引导消费者。

2023年中国新车市场换购、增购和首购比例分别为45%、11%和44%,换购和增购人群成为购车主流,向成熟市场过渡。成熟汽车市场,进行的是重复博弈,赢得消费者的长期信任和忠诚尤为重要。

汽车是耐用消费品,设计使用寿命通常超过15年。要想赢得消费者的长期认可,车企需要树立长期可持续的发展理念,信守真正对消费者负责的原则,健全全生命周期产品质量体系。

欧美日韩车企,都亲历过因为质量问题而跌入低谷,因此树立了追求卓越持续改进的质量理念。

以现代为例,1980年代进军北美市场,凭借出色的性价比和日美贸易摩擦创造的机遇,旗开得胜。但好景不长,因为质量问题,自1990年起销量锐减。为了走出困境,现代引入全面质量管理体系,2002年起质量排名持续提升,2010年在德国和美国的质量及客户满意度调查中达到业界最高水平,成为对产品质量改进进步最大的车企。

现代全球销量,也从2000年150万辆增至峰值2016年490万辆。

中国车企,需要更加重视全生命周期质量管理,尤其要重视可靠性、耐久性和安全性等影响品牌质量声誉的关键性能指标。既关注消费者看得见摸得着的质量,也重视消费者不易感知的质量。

汽车,是关乎生命安全的产品。性价比,应该来自成本创新,而不是牺牲质量。

真正以客户为中心的企业,一方面致力于提供让消费者放心和舒心的产品,另一方面也致力于通过创新为消费者提供更好的产品体验。

中国汽车业,充满创新活力,但领军车企需要具备什么样的创新理念呢?

微创新,是产品创新的一部分,有助于消费者获得更好的产品体验。但领军车企,更应该聚焦于消费者核心需求和产品核心功能的重量级创新,聚焦于经得起时间检验的创新。重量级经得起时间考验的创新,才能成就行业领军。

最重量级的创新,是定义新的品类。新品类,也成就新领军。

通用,因封闭车身而定义了新的汽车品类:日常交通工具。在此之前,敞篷车因天气问题而主要用于运动和娱乐。通用也因此超越福特成为全球销冠,并曾连续71年问鼎全球销冠。

宝马,因定义运动豪华,而成为豪华车领军。

通用宝马,几十年前就意识到智能电动车的机会。但却是特斯拉,有决心有能力率先实现,并成为这一新品类的领军。

新品类,在业界通常不是秘密。相比定义新品类的创新意识和能力,更关键的能力,是驾驭重量级创新的商业实现。

自动驾驶出租车(robotaxi),是汽车的又一个新品类,只是鲜少玩家具备足够的资源和能力率先实现。

质量和创新,是车企真正对消费者负责的经营理念的核心。中国车企,要守正出奇,不要舍本逐末。

供应商,通过优质产品和持续创新,为客户创造价值。那么,客户怎样才是平等维护供应商的利益呢?

契约精神,是商业文明的基石。严格履行合同,是维护供应商利益的根本,也是最低标准的商业道德,适用所有企业,领军企业更应该率先垂范。

在此之上,领军企业相比一般企业,还能为供应商创造哪些额外价值呢?

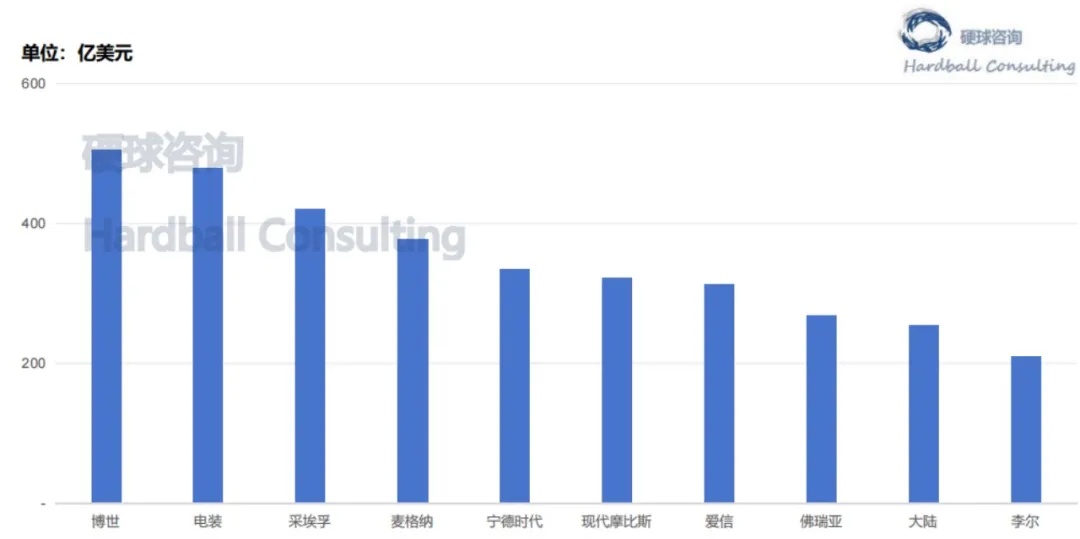

宁德时代,2011年成立,2022年以335亿美元汽车营收成为全球第五大汽车零部件供应商,是首家跻身全球前十大的中国企业(注:宁德时代2022年全部营收为3286亿人民币,即472亿美元)。

宁德时代的成功,首先来自企业出色的业务聚焦、追求技术领先的扎实努力、从技术领导者成为市场领导者的清晰战略,但也极具代表性地诠释了领军车企在培育优秀供应商方面的突出价值。

宝马,在宁德时代的发展历程中,可谓厥功至伟。

首先,宝马在供应商筛选中慧眼识珠发掘了宁德时代;

其次,2012年合作之初,宝马向宁德时代提供了700多页详尽的产品需求和技术标准,派驻数十名技术专家与宁德时代建立了覆盖动力电池全部关键技术的联合开发团队,耗时两年协助宁德时代建立了世界一流的电池研发、设计、开发、认证、测试、量产全栈能力、流程体系和质量体系;

再次,2014年宝马作为量产首发客户采购了1.7亿人民币电芯,受限于宝马纯电销量,采购额固然不高,但品牌背书效果明显;

最后,2018年双方进一步合作,宝马以40亿欧元采购意向,推动宁德时代在德国设立研发中心和工厂,宁德时代真正开启了国际化。

宝马之外,中国领先车企同样功不可没。2015~2017年,宇通、北汽和吉利向宁德时代分别贡献营收110亿、50亿和30亿人民币。2017年,宁德时代超越松下成为全球第一大动力电池企业,自此连续7年保持全球第一。

不止宁德时代,奔驰大众之于博世,通用福特之于麦格纳,丰田之于电装,车企和供应商合作共赢的例子不胜枚举。

持续发掘和培育新技术领军合作共赢,是领军企业的共同特征,也是其实现技术持续领先的关键。尚处于追赶状态的中国汽车业,尤其需要领军企业具备合作共赢的经营理念和发掘培育一流供应链的担当。

中国车企的供应商管理,尤其在燃油车时代,一方面惯于依赖欧美日韩领军企业验证背书的成熟供应商,是产业链的受益者而非贡献者,一定程度上制约了本土零部件企业的发展机会;另一方面出于成本压力而引入二流三流供应商,却疏于协助供应商提升技术和质量。

业精于勤,持续实践才能练就发掘和培育一流供应链的能力。

发掘和培育一流供应链,需要择优劣汰的机制,以免剥夺优秀供应商的发展机会,甚而劣币驱逐良币。二流零部件堆不出一流的车,更多具备国际竞争力的零部件企业脱颖而出成为领军,中国车企才能做强做大。

发掘和培育一流供应链,需要长期共赢的经营理念。汽车是高技术壁垒高资本壁垒产业,技术投入周期长金额大。领军企业,平等对待其供应商,为技术支付合理对价使其可持续发展,不涸泽而渔,才能真正培育一流供应链,实现长期共赢。

国际领军企业,都具备合作共赢的理念和高质量合作的能力。新技术浪潮席卷汽车产业,合作共赢,尤为关键。中国要跻身世界汽车强国,尤其需要领军企业具备发掘和培育一流供应链、构建健康产业生态的担当。

股利支付、市值管理,是维护股东利益的方式。企业可持续的盈利性增长和稳健经营,才是保障其利益的根本。

2008年金融危机时,通用汽车和克莱斯勒不得不申请破产保护依靠政府援助走出困境,股东利益承受重大损失。

2019年以来全球汽车市场低迷,叠加疫情、俄乌冲突及美元加息周期,全球上百家汽车零部件企业破产,欧洲尤其严重,其中不乏大型企业。

经济周期、产业周期、金融危机等系统性风险,内生于企业经营的宏观环境,而地缘政治进一步加剧了不确定性。

领军企业,必须具备穿越周期的能力。稳健经营,是企业穿越周期的密码。

汽车作为非必需品,受系统性风险影响更大,更需要树立防患于未然的风险意识和稳健经营的管理理念。

中国汽车业,稳健经营的最大隐患是垂直整合。中国车企普遍保有庞杂的零部件业务,新势力更是动辄全栈自研,如果遭遇危机,风险叠加效应显著。垂直整合,曾重创过美国车企,受丰田整体战略影响,其电装、爱信等零部件子公司正遭遇电气化和智能化挑战,中国车企要引起重视。

车企零部件子公司,普遍存在对母公司业务依存度过高、技术和成本缺乏竞争力、盈利能力偏低、拖累整车竞争力等问题。

以德尔福为例,1999年从通用汽车独立时营收为292亿美元,通用占比76%。2001年营收开始下滑,2004年巨额亏损,2005~2009年破产重组业务剥离。2010年新公司重新上市但营收已降至130多亿美元,幸好,之后公司业务健康发展。

伟世通的故事大同小异,从福特独立后持续亏损、业务剥离、破产重组,营收从2000年195亿美元锐减到2015年30多亿美元,这个规模持续至今。

德尔福和伟世通破产重组时都已经独立,通用和福特仅担负部分救助责任,否则系统性风险叠加,会是更大的灾难。

垂直整合,作为汽车产业主流模式持续了百年。自上世纪90年代,专业化分工协作逐渐成为主流,顺势而为,欧美日车企纷纷剥离零部件业务,独立零部件供应商成为主流。

这波全栈自研兴起于特斯拉,特斯拉在新能源车领域异军突起,被许多人奉如圭臬。行成于思,毁于随。要想成为领军企业,不能盲从。

特斯拉全栈自研,是受限于产业初期配套供应商体系缺失的被动选择?还是权衡不同战略选项的主动取舍?特斯拉的追随者,是否也能吸引足够数量的一流人才又能投入充足资源以确保自研技术具备领先性?在新能源供应链健全的当下,全栈自研是否还是最优解?稳健经营的管理理念,会驱动高质量决策。

领军车企,都自研部分技术以实现差异化领先。基于全球技术格局、汽车产业格局、企业定位和资源禀赋,哪些技术应该自研?自研比例多少才是最优解?锐始者必图其终,要成为领军企业,需要谋定而动。

恒大事件,诠释了高成长市场粗放式管理的大企业,无视风险的惊人破坏力。中国汽车市场正由成长期向成熟期过渡,成熟市场容错率低竞争激烈。

稳健经营,避免因业绩大起大落疲于奔命救火,避免不停陷入犯错和纠错的循环,将更多精力投入到正向价值创造,中国车企才能真正高质量参与全球竞争。

企业直接利益主体包括:股东、员工、客户、供应商和债权人。平等对待各利益主体兼顾各方利益,日趋成为主流的企业经营理念。

ESG的兴起,推动企业日益重视社会责任披露,是管理的进步。但是,企业社会责任,如果仅偏重于慈善捐助,则是以管窥天,也是企业管理和信息披露的退步。

盈利性增长和稳健经营,是企业的首要社会责任。企业破产,既重创股东和债权人利益,又伤害员工、客户和供应商利益,外溢的社会影响难以估量。

汽车产品,关乎生命安全,如果不严控质量,会造成多少社会后果呢?

领军企业,决定了一国产业的竞争力。中国汽车业,更需要领军企业有担当,引领供应链共同成就汽车强国。

德国和日本的汽车强国之路,生动演绎了领军企业和中小企业互相成就的故事。

期待中国领军企业高质量参与全球竞争,书写更精彩的故事!

来源:秦朔朋友圈

版权声明:部分文章在推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:investbankonline@163.com。

精彩评论