今天的话题比较专业,和大家聊聊:传统大类资产配置和风险平价策略面临的困局。

笔者为三思社的一位驻美NYC的投行从业者,前文<消失的通胀,终将归来>,<美股熊市的必要条件>等文皆为她的撰文。

由于笔者在海外时间较久,中文行文可能略有生疏,还请大家能多体谅~ 如果有什么问题想讨论的,欢迎在文末给笔者留言^_^

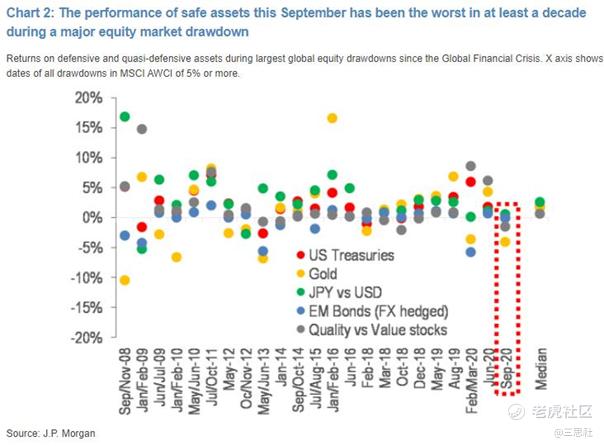

在今年3月的美股股灾以及9月的回调期间,通常具有避险作用的美国国债,在短期内却遭抛售下跌。

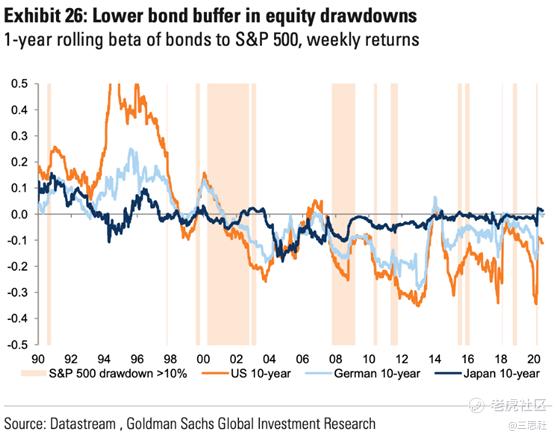

受之影响,利用美债对冲的交易策略,例如股债平衡类(60/40组合)以及桥水的风险平价策略(下图2),也都出现了大幅回撤。

这引发了业内对发达国家国债是否失去了避险功能、以及经典的股债平衡类策略是否还能持续有效的讨论。在我们看来,在利率已降无可降的当下,这个问题将是未来几年里最重要的宏观议题之一。

国债作为"安全资产",在大类资产配置中起着关键的分散风险的作用。而与国债紧密相关的股债平衡策略、风险平价策略则在市场上资金巨大。若国债的配置逻辑出现巨大变化,将会对市场形成巨大影响。

本文解读的高盛报告,也持有类似的观点。它认为未来通胀水平和经济增长的不确定性会带来较大风险,同时债券的避险作用下降,无法再抵抗利率/增长冲击,股债平衡类策略将转入衰退。

报告以经典的股债60/40组合为例,从利率、通胀、政府政策三方面来说明债券“失效”的原因,并给出了在新的宏观环境下,大类资产配置的思路和建议。

1. 什么是60/40?

60/40组合是指以60%债券、40%股票构建的相对平衡的资产组合,是传统大类资产配置的最"入门"版本之一。

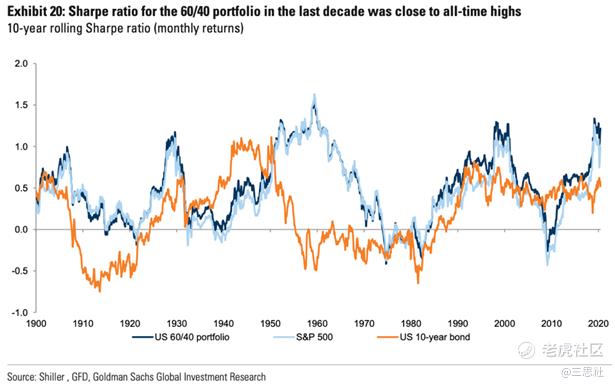

虽然简单,但它也是过去20年市场上最成功的策略之一,不仅在夏普比率上跑赢了标普500指数,而且操作容易(无需择时,只需定期调整股债比例),受到了很多职业经理人的青睐。

类似的策略被大量应用在跨资产配置上。比如,桥水基金的拳头产品——风险平价策略,就是它的量化升(杠)级(杆)版本。

60/40组合能够跑赢标普500,最主要的原因是国债的"避险"功能,即在熊市期间,股债价格短暂出现的负相关走势。

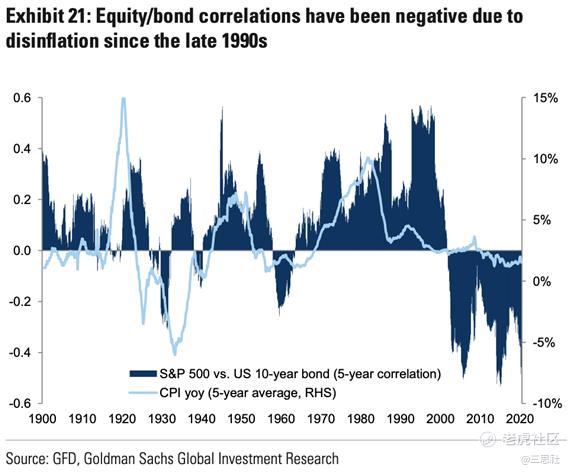

这主要和经济衰退期间央行的降息政策、以及过去30年较低的通胀水平有关。在低通胀的环境中,央行下调名义利率也会带动实际利率下降,提振债券估值。因此,经济衰退或熊市期间,债券往往上涨,可以有效对冲掉股票资产的风险。

如下图所示,通胀水平在低位平稳,是股、债负相关性的主要原因。历史上看,当通胀过高或者过低时,股债多呈正相关性。

60/40组合跑赢的另一个原因是,过去20年美股、美债处于长期牛市之中。

自1990年后,美国经济领跑全球,通胀温和且偏低(也感谢加入WTO之后的中国制造),特别是08年后经济发展较弱,在利率不断走低的影响下,不仅债券走出了20年的大牛市,股市估值也因为低利率而步步高升,形成股债双牛。

因此,在低利率、低通胀的宏观环境下,60/40组合在经济较好时,股、债的长期估值都在不断上涨;而股、债在熊市期间的负相关性,又让债券对冲了股票的短期下跌风险。

不仅是60/40组合,其他类似的大类资产配置策略也都因此在过去20年里表现出色。

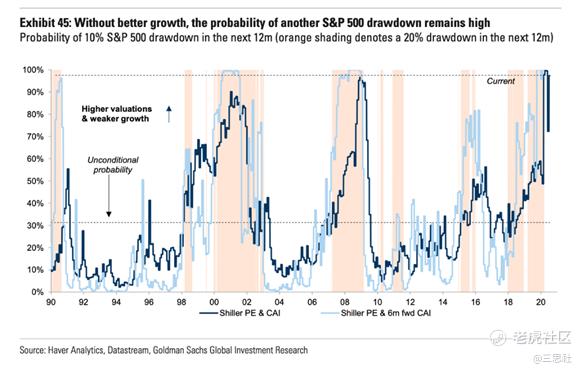

但是在债券利率跌无可跌、基准利率降无可降的情况下,股债的负相关能否还能持续?它未来的风险在哪?

2. 60/40组合的风险:估值,通胀,美联储

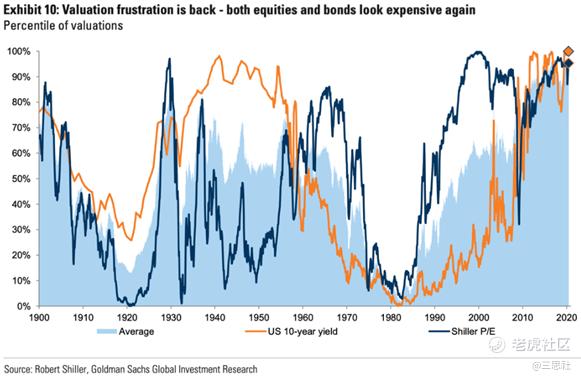

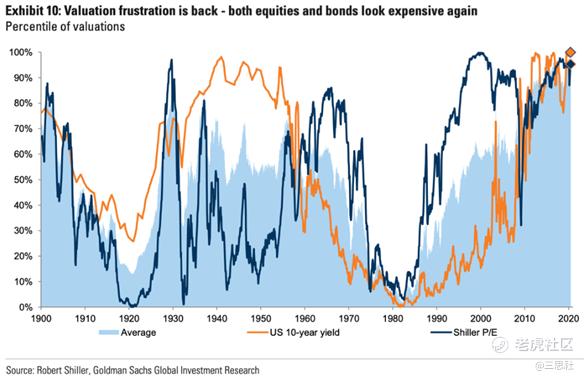

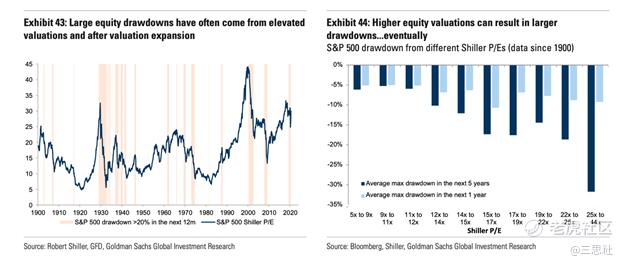

首先,60/40组合中股、债估值现在都已处于各自的历史高点。

在3月美联储和财政部联合救市后,股市强劲反弹并创下历史新高。于此同时,十年美债收益率在新冠危机爆发后,跌至1%以下,并维持在低位。

高估值并不意味着市场在短期内将出现回调,但从中长期看,60/40组合抵抗增长/利率风险的能力很可能将显著降低。

比如,当前美国经济增长不确定大,若股市再受到增长冲击,由于债券估值已经接近理论的顶点,上升的空间有限,不能提供足够的缓冲(图6)。

又或者,在美联储和财政部的海量刺激下,如若通胀卷土重来,导致利率升高,将同时利空股票和债券估值。

美国历史上曾经出现过两次股债双高的局面:

第一次是繁荣的1920年,被随后的经济大萧条打破;

另一次是在1950/60年代,结束于70年代的高通胀(见下图)。

其次,高通胀和宽松的货币政策,将削弱股债的负相关性。

报告认为,未来通胀上升的风险较大,我们在前文《消失的通胀,终将归来》中也分析过具体逻辑。当通胀上升时,叠加政府大量发债,会同时拉升名义、实际利率,拉低债券估值,让债券的风险对冲功能也降低。

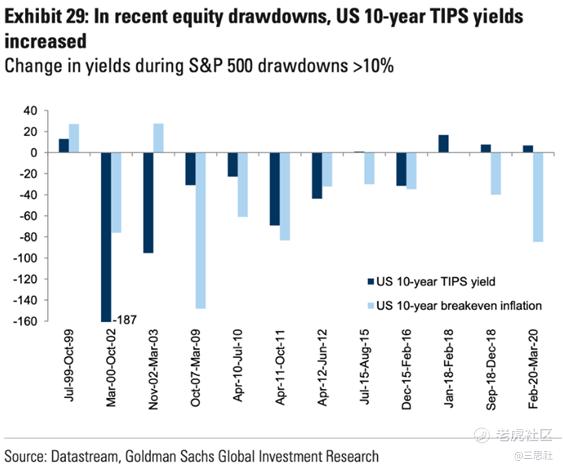

值得一提的是,除了高通胀时期,当利率、通胀过低,且出现经济衰退时,实际利率也可能会上升。这主要因为通胀预期下降速度比名义利率下降还要快,造成实际利率不降反升的情况。

这一点在疫情期间的股市大跌中,已有所体现。如下图8,因为通胀预期下降很快,TIPS代表的实际利率在股市回调期间不降反升。

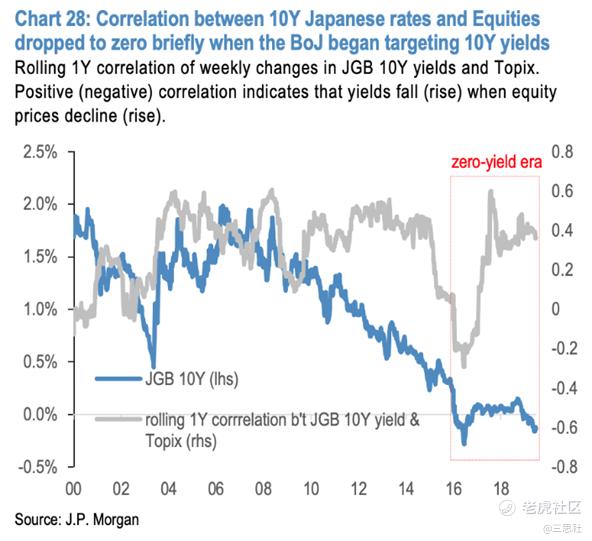

除了通胀的影响外,为了防止政府债券收益率升高而拖累经济复苏,美联储可能干涉国债市场,将国债利率"固定"在低点, 也就是我们常说的利率曲线控制(yield curve control, YCC)。

从日本的经验来看,当央行实施收益率曲线控制时,债券和股票的相关系数(短期内)降为零(图9)。

因此,我们看到股、债走势的负相关性在变弱。

股、债的负相关性是60/40策略收益稳定的主要原因,未来一旦宏观趋势改变、经济进入低增长,高通胀的情况,那么60/40以及其衍生的大类资产配置策略的有效性将大大减弱。

在未来,随着股债相关性下降,使得传统的大类资产配置策略失效后,有什么办法能补救么?下面高盛列举了几种方式。

3. 大类资产配置的新思路

思路一:在股票、债券类资产内部优化配置,将风险管理进一步细化

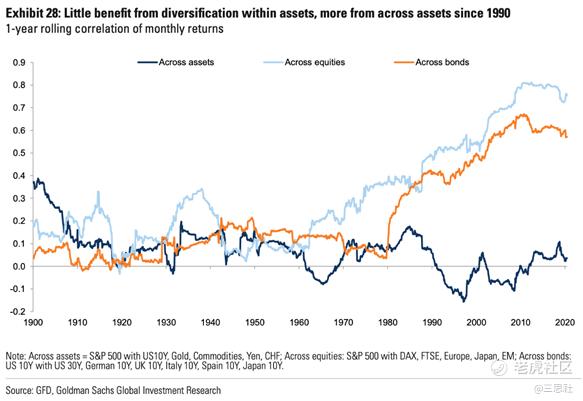

如下图10所示,从过去的历史数据上看,股、债资产间的相关性远低于资产内的相关性。因此,传统的股债平衡类策略,主要依靠股、债两大类资产间——而不是资产内——的配置来分散风险。

但报告认为,未来股票、债券类资产内部将出现分化,在同资产内合理配置,可以进一步降低风险。

第一,在债券类资产中,投资者可以多仓美国投资级公司债,以及新兴国家国债。

由于美债收益率持续向其他G4国家债券靠拢,这让G4和新兴国家之间,以及美国国债和美国投资级公司债之间息差变大。后三类的利率较高,可以提供一定的风险缓冲。

而且,在美股熊市期间,美国投资级公司债可能会得到美联储的支持,价格上有一定支撑。

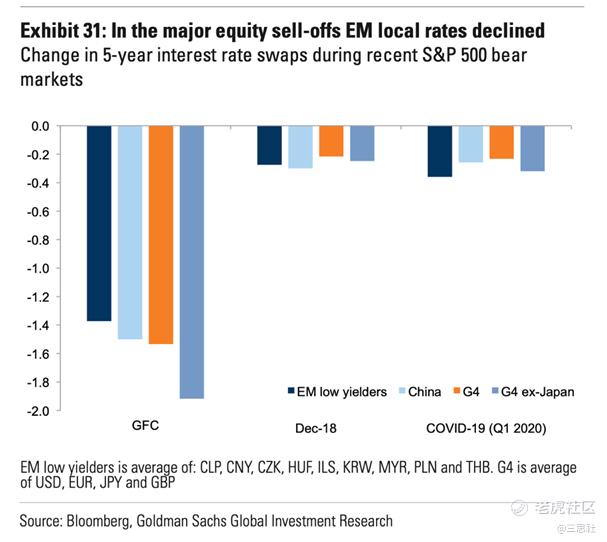

此外,新兴国家国债则是在近几次回调中,体现出了防御性资产的特征。如下图11,近几次大的美股抛售期间,智利、中国、捷克等新兴七国的五年利率互换下降的均值,和G4国家下降程度相当。

第二,在股票类资产中,欧洲、新兴国家市场有不错机会。

经济增长、通胀水平一般具有区域性特征,不同股市的表现也因此有差异。

比如1970年美国滞涨期间,美股回报低迷,新兴、日本市场收益较高;

又或者过去十年内,美国经济领跑,美股出现十年长牛,日本和欧洲经济疲软,所以其股市也不温不火。

目前看,欧美和新兴国家的基本面要比美国强。美国不仅新冠疫情局面不乐观,未来经济复苏受阻,而且美国总统换届还带来了政策上的不确定性。考虑到美股股票回购被禁,估值扩张、利润增长接近尾声,轻仓美股,重仓欧洲、新兴市场可能是比较好的选择。

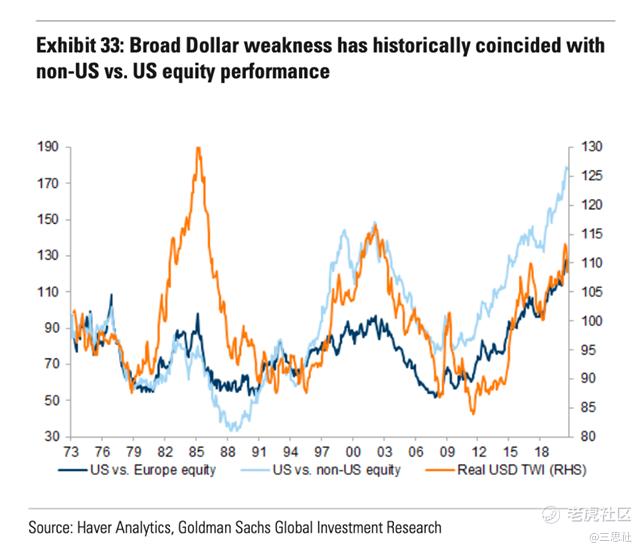

此外,欧洲、新兴市场崛起还和美元估值有关。高盛的团队认为,长期看美元的估值还会继续向下。历史上看,美元走弱,会支撑海外非美元资产估值(如图12)。

思路二:基于市场情绪和基本面的领先指标,用主动择时框架来提高收益

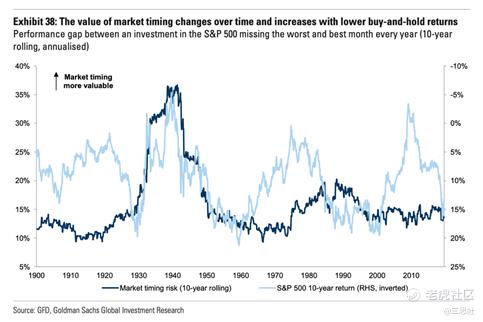

和被动的买入并持有策略相比,准确的市场择时可以大大增加组合的收益率。

因为择时的收益依赖市场的波动,所以它的价值和波动率大小呈正相关,和买入-持有策略的收益负相关(如图13)。

准确的择时可以增加收益率,但现实操作中,投资者无法精准预测市场走势,高抛低吸有风险。所以当市场处于低波动时,被动策略更有优势,在高波动时期,主动择时投资更能体现出价值。

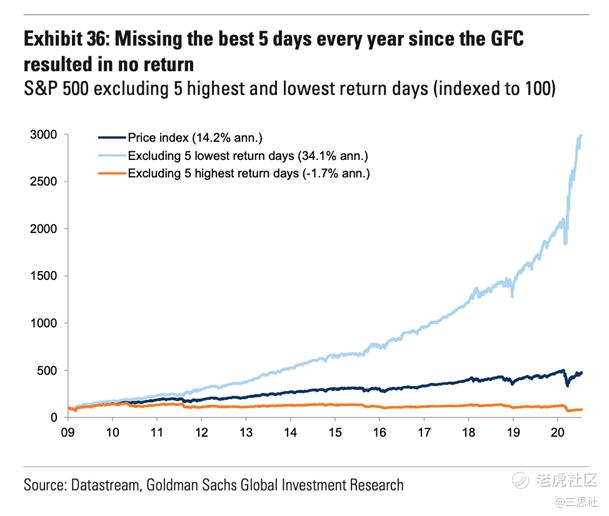

高抛低吸做的好固然体现出价值, 但是做不好的风险也非常大。

例如下图14,过去10年,美股增长高、波动低,买入标普500,不调仓,年化收益率稳稳达到14.2%。

而主动择时策略,若每年躲开了收益最低的5天,收益率翻倍有余;

若踏空了收益最高的5天,收益率则跌到负值,风险远远大于被动投资。

那么如何提高择时的准确度? 这需要投资者同时提高对市场见顶以及见底的预测能力。而预测能力则需要综合各类数据做出最优的判断。

数据表明,在没有任何信息的情况下,市场上获得相近亏损或收益 -- 下跌10%以及上涨20% -- 的概率都是30%。

但若同时考虑到市场情绪、仓位等信息,高抛低吸则并非完全不可能。下面高盛介绍了如何利用市场情绪以及经济指标来判断市场的见顶反转和见底反弹的框架。

我们先来看看高盛做的这个框架模型。

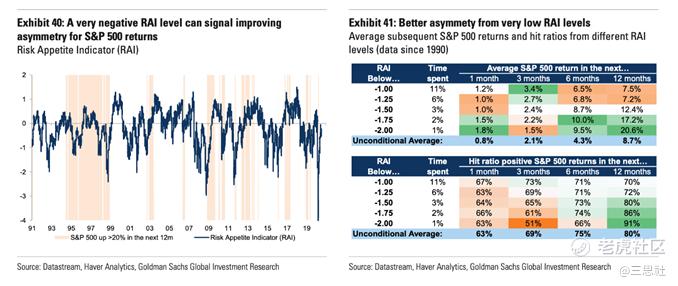

[ 见底反弹信号:低风险偏好 + 经济反弹 ]

高盛通过编制风险偏好指标(RAI)来追踪市场情绪。从RAI和S&P500的走势图(图15)表明,市场反弹前,风险偏好的数值通常很低。而且当RAI越低时,未来市场上涨的概率和幅度也越大。这个指标对未来12个月的预测效果最好。

负的RAI可以当作逢低买入的信号,但RAI指数对市场底部没有预示力,单看这一个指数交易可能买得太早。比如08年金融危机雷曼兄弟破产时,RAI一度跌倒-2,而在这时建仓的投资者,到指数真正见底前还要承受20%的损失。

但若将RAI和经济增长指数(CAI)结合,则可大大提高反弹信号的准确度。如下图16所示,RAI和未来的3个月的CAI预测市场反弹的概率,效果比单一用RAI要好很多。

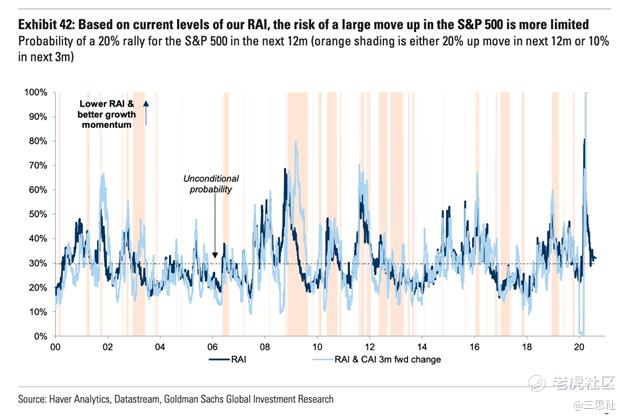

[ 见顶反转信号:估值过高+经济疲弱 ]

大跌前的市场,其估值水平通常都比较高。下图17所示,估值越高,可提供的缓冲越低,市场回撤的风险越大。

但估值水平不是市场下跌的原因,因此单靠估值高低择时,准确度并不高。预测市场下跌的概率也需要结合经济基本面。

若高估值的同时经济指数变弱,则意味着经济基本面对市场的支撑有限,市场回调的概率变大(图18)。

小结

在欧美英日央行无节制的印钱之后,越来越多国家的债券资产已进入负利率时代。这让债券的传统避险功能逐渐失效。

长期依赖大类资产配置策略的投资者,在债券失去重要的避险特点之后,将面临越来越难的投资环境。风靡了几十年的"傻瓜版"股债配置策略,在未来将很难再满足分散风险的需求。

为此,高盛提出来了这两套新思路:1.将策略重心从股债资产间的配置改为股债资产内的配置;2.基于市场情绪指标<RAI>与基本面指标<CAI>构建择时框架。

总的来说,新的宏观投资环境,不仅对投资者有了更高的要求,也让投资者被迫承受更多的风险。作为关注全球市场的机构投资者,我们必须持续扩大自己的能力圈,根据我们对宏观趋势的最新认知来不断调整投资逻辑。

同时,对于专业投资者,也可利用其他金融工具如期权等衍生品来平衡风险。如对衍生品感兴趣,请关注三思期权

我们的宗旨是:

事前三思本质,风险亦是机遇。

面对风险,要「思危, 思退, 思变」

面对机遇,要「思术, 思道, 思势」

若需本期高盛报告的原文,请在三思社公号后台回复关键字: "股债"

-End-

这篇文章之前已发布在我们的知识星球。关于这个星球的介绍,请见三思社公众号的下拉菜单。加入前请务必读一遍,以免收获负面的预期差。都是做投资的,还是希望给大家正面的预期差^_^

这个初阶版的知识星球由三思社的全职研究员日常运营,每天更新1~2篇实战导向的交易性短文。大家若对其中的技术细节有疑惑,也可在星球主题下方留言讨论。

这个星球主要关注全球宏观机会和行业板块趋势。出于合规考虑,不涉及个股观点和国内内容。适用人群:有海外市场经历(即使聊国内市场也是基于外资视角)、有英语阅读能力(我们会尽量做中文解读,但最好还是自己读原文)

精彩评论