现在我们身边流行听一些付费的内容,比如在喜马拉雅上听一些大碗上课,还有一些人搞星球什么的,还有微博上有人搞专属文章,大多数一个月几十上百的,价格不菲。 有些内容还是蛮值得的,有些就差劲一点。

奈飞是付费内容的先驱,简单的说这家公司就是提供影视内容,付费用户可以看,不付费的完全看不了,就靠用户费用。他的生意模式简单清晰,连广告都没有。几年前在澳洲入住,一住下房东就和我说,有奈飞的,你随便看哈。感觉一愣,然后看了看奈飞的股价,好几百美元。心里有点小遗憾。

机会总是光顾有耐心的人, 现在奈飞258美元了,1100亿市值。

我一直知道一个事情,就是拍电影赚钱是很难的,可能钱多数都给了演员。电影成功与否,很难说,小制作有可能大成功,大制作有可能是烂片一部。这里面有运气的成分。不过奈飞有点像一家图书馆,你付个月费,随时来看。反正新的,旧的,我这里都有。这一点我喜欢。我这种老派的人,倒是蛮喜欢看过去的电影,电视剧的,还有一些喜欢翻来覆去的看 ,比如一些好的美剧

奈飞目前的价格一个月10美元(美国本土),其他国家略微少一点(大概在8-9美元)左右,一年大概是840人民币左右。在中国小米盒子的会员大概是200多,腾讯视频的价格大概是100多。但是,如奈飞能进入中国,我猜想抓获5000万用户是1-2年就能达到的。 当然,奈飞是很难进入中国的,尤其是今天中美分道扬镳下的情况,腾讯视频,爱奇艺,优酷在中国也就差不多3000-5000万付费用户吧。

奈飞现在有1.3亿付费用户。每个季度收入40-45亿美元,纯的,100% 会员费。

国内5500万用户,国际大概7800万用户的样子。不支持中国地区。这样一家公司价值几何呢? 好难计算。

以下是我的一些评估,

1 我预感奈飞最大的对手很可能是HBO和亚马逊,亚马逊非常有钱,而且有巨大的会员体系,可能是最大的对手。奈飞和亚马逊之间的战争逼奈飞不断投资在新的电视剧和电影上。但是其实这也间接加强了奈飞对最终用户的吸引力。如果奈飞不断的累计内容,那么奈飞的平台只会越来越强大。

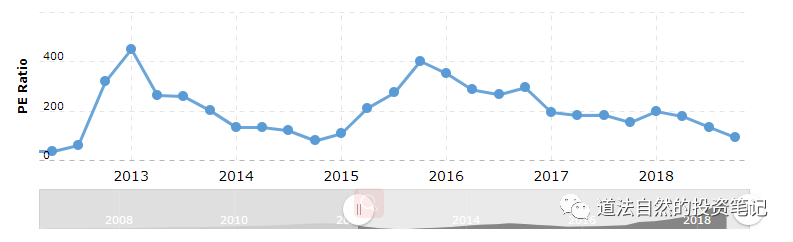

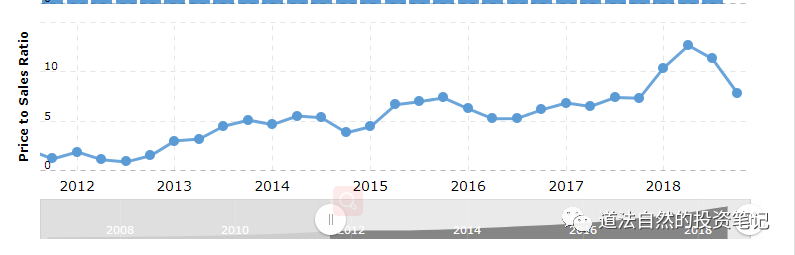

2 奈飞目前的态势,很可能2019年每个季度收入在45亿左右,利润在4.5亿-5亿左右。那么2019年奈飞大概总收入在210亿左右,利润在21亿美元,而且非常有可能出现正向的现金流, 也就是奈飞的会员收入会超过其每个季度投入电影和电视剧制造和采购的成本。现在的奈飞交易在PS 5.2, PE 大概54倍左右的价格上。 从历史来说,这一估值水平很难说高估,但是接近历史相对比较低的位置了。

奈飞历史PE.

奈飞历史PS

3. 如果暴跌能够把奈飞带到220元美元的水平,那将是一次历史性的买入机会。

4 如果中美谈判能够开启奈飞进入中国的想象,那么奈飞会很快的回到300以上的价格

注: 本人不持有奈飞股票。$(nflx)$

精彩评论