2024年,是新茶饮品牌集体冲刺上市的一年,但也是行业在资本市场遇冷,同质化竞争进入白热化的一年。

近日,沪上阿姨、古茗、蜜雪冰城三家公司在港交所的招股书均已失效,这意味着继奈雪的茶和茶百道之后的“新茶饮第三股”陷入难产。

图源:港交所

对此,国投证券分析称,茶饮行业竞争格局在过去几年中经历了明显变化,增量市场正逐渐开始转向存量市场。同时,最“卷”的时间或许还未到来。

这一背景下,资本市场不再有耐心听新茶饮的“故事”。对于品牌方来说,相比上市,寻找出路才是关键。

一、上市潮没来,投资热散去

沪上阿姨、古茗、蜜雪冰城的IPO之路注定坎坷。

从“新茶饮第一股”到“第二股”,两家公司都没有在二级市场收获佳绩。2021年上市的奈雪的茶,至今市值跌去超90%;今年4月上市的茶百道上市首日即破发,收跌26.86%,此后一路下行。这些先行者的表现无疑给其他新茶饮品牌的投资者们泼了一盆冷水。

图源:雪球

同时,从融资端来看,近两年资本对新茶饮行业的投资也越来越谨慎。《中国餐饮投融资报告 2023》显示,2023年以来,新茶饮行业融资事件数有所上涨,但披露融资金额大幅下降。2023年1月-8月茶饮融资事件中有78.5%是千万元级别的融资,仅有1笔亿元规模的融资,来自5月底茶百道战略融资。

投资者的“断舍离”和审慎态度不难理解:

整体市场方面,新茶饮市场增速趋缓。中国连锁经营协会与美团联合发布的《2023新茶饮研究报告》显示,我国新茶饮消费市场规模从2018年的534亿元,至2021年稳步踏上千亿规模(1003亿元),但之后增速放缓,市场进入盘整期。

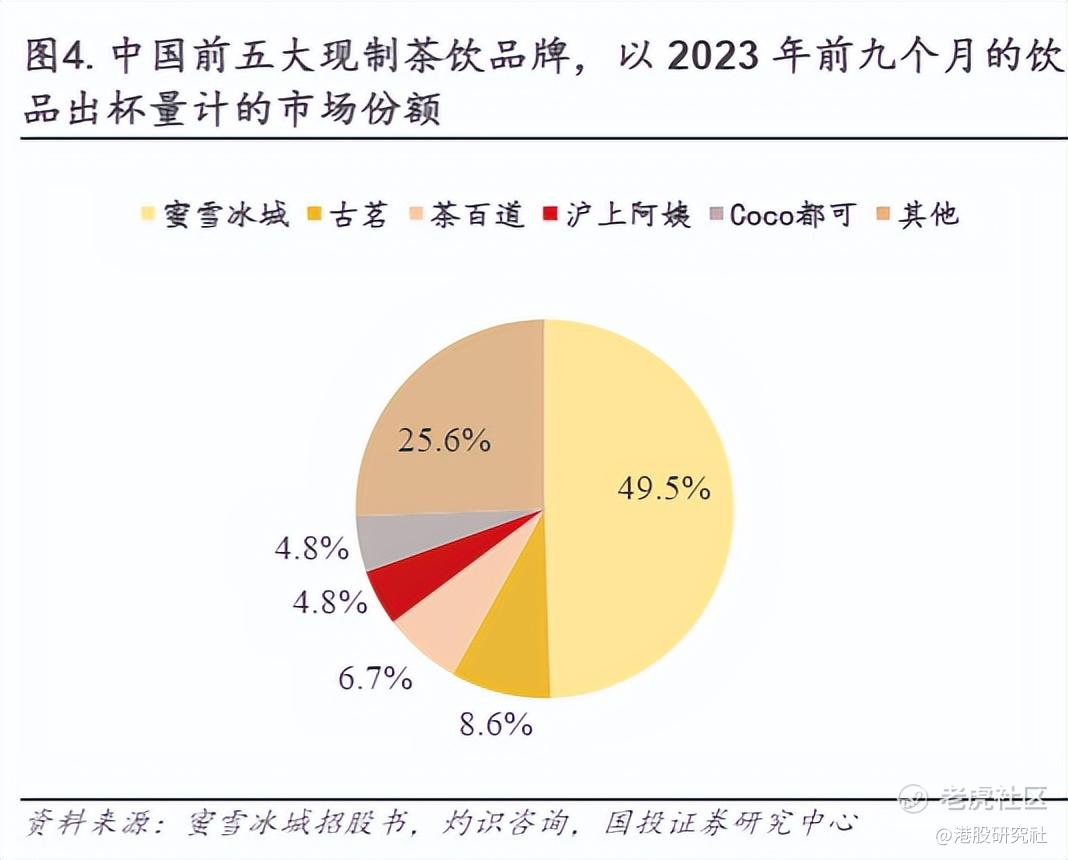

再看品牌端,头部品牌市场份额已高度集中,新茶饮品牌内卷愈发严重。据灼识咨询数据,按2023年前九个月的终端零售额计,中国前五大现制茶饮品牌的市场份额高达44.2%;按2023年前九个月的饮品出杯量计,我国前五大现制茶饮品牌的市场份额高达74.4%。

从市场到品牌,各项数据都让投资者没有盼头。沪上阿姨、古茗、蜜雪冰城IPO困难,折射着整个行业的变化。

二、存量市场下,新茶饮卷入next level

近年来,“低价、联名、加盟”成为新茶饮行业主旋律,品牌同时打响了价格战、营销战和规模战,争夺有限的市场份额。

首先是“给品牌一个由头,还用户一个低价”。

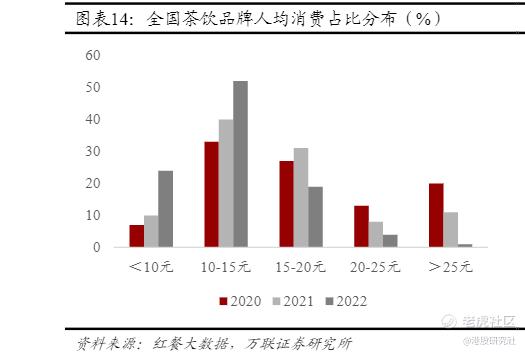

没有人提“差异化竞争”了。现如今各大品牌客单价纷纷下降,“9块9”蔚然成风,价格战已蔓延至整个行业。比如,古茗5月底在部分地区推出为期三个月的柠檬水折扣活动,折扣价为4元。此外,据媒体报道,“9.9元一杯”成为喜茶、茶百道、沪上阿姨等多家品牌直播间的标语。从红餐大数据来看,茶饮品牌人均消费高度向15元以下低价格带集中,10元以下占比快速增长。

价格下行,让中低端价格带的竞争愈发激烈,但是不大幅降价,只会更加难熬。作为高端路线的代表品牌,奈雪的茶深陷增长失速、由盈转亏的困境。今年上半年,奈雪的茶预计收入约为24亿元-27亿元,与上年同期的25.94亿元相比无明显增长;同时,公司录得经调整净亏损4.2亿元-4.9亿元。

所以,“冲高”更难,多数品牌还是选择了向“瑞幸9.9元喝咖啡”学习。

然而,低价已经不易,新茶饮品牌还要在营销端持续加大投入。

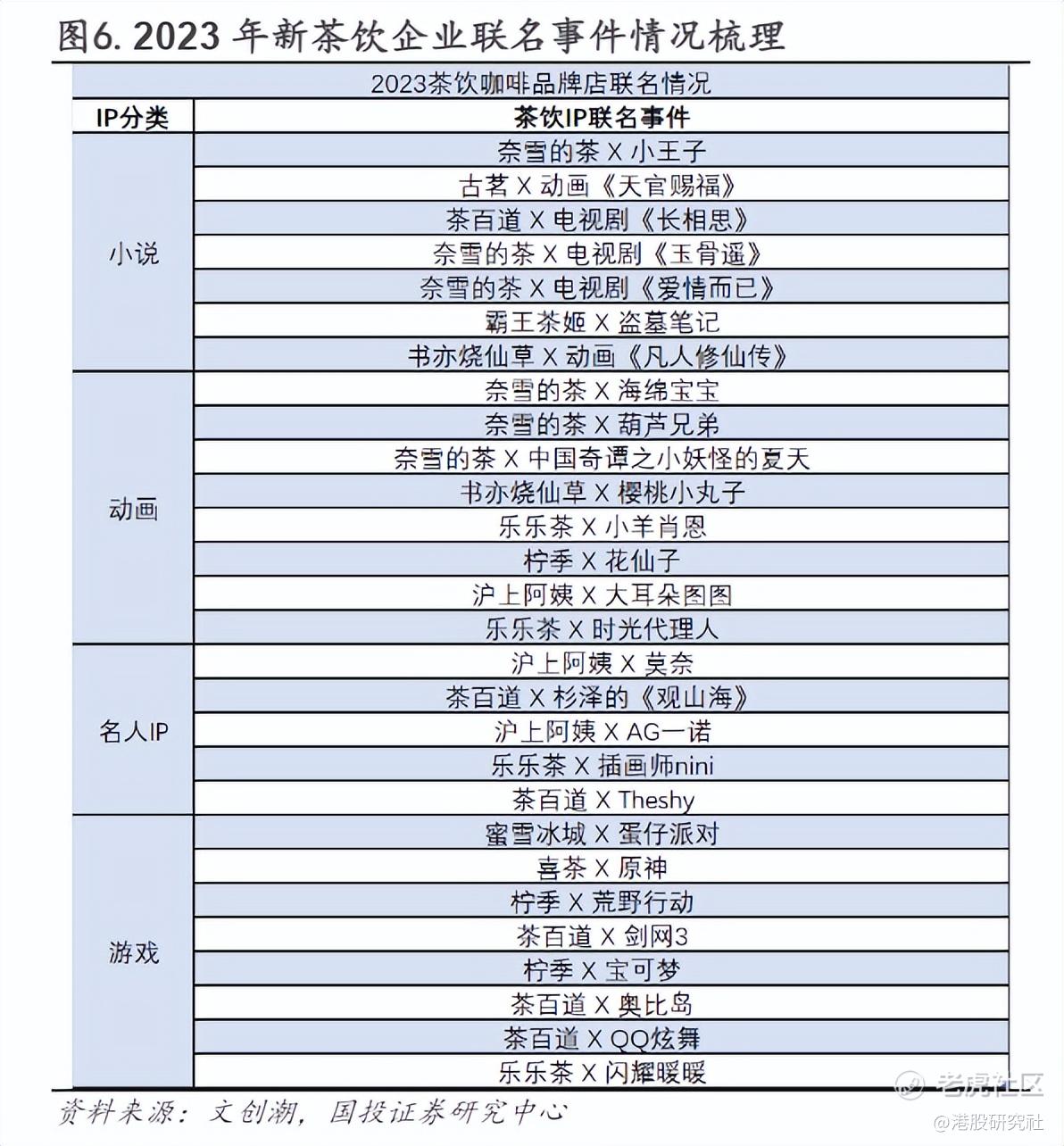

少数品牌联名出爆款后,越来越多品牌在联名营销上加码,合作的IP也是五花八门。根据国投证券研报,2023年与新茶饮品牌联名的IP囊括了小说、动画、漫画、角色形象、表情包、名人IP、游戏、真人影视、博物馆、美术馆、绘本、文旅景区、学校、酒类、高奢品牌等一众品类。

各种各样的联名营销活动是否具备持续性已不重要,你不做别人都做的市场背景下,先抢一波流量才是重点。

最后,除了降价和营销,新茶饮品牌还有第三个战场——争夺加盟商。

加盟模式早已成为新茶饮市场的主流模式,但是从去年开始,为数不多专注直营的品牌,也转向了加盟模式,各大品牌在争夺加盟商方面不断加大力度。比如,2023年7月,过去一直做直营的奈雪也转向了“直营+加盟”模式。而以加盟为主的茶百道也在财报中提到,公司加大了对加盟商的支持政策及出售设备和货品的优惠力度。

尽管这场规模战被摆在明面上的价格战、营销战所掩盖,但是其无疑产生了深刻的影响:不少品牌陷入“开店又闭店”的循环。以蜜雪冰城为例,品牌加盟门店数量也出现了大幅上涨。从招股书看,2023年前三季度,蜜雪冰城共有856家加盟门店闭店,闭店数同比增长82.13%。

这种现象不是个例,整个市场黯然离场的商家数量都逐渐追上新入局的商家数量。根据窄门餐眼数据,近一年来,该赛道新开店数约16.73万家,但净增长门店数仅为3.55万家,相当于一年闭店近13.18万家。

图源:窄门餐眼

品牌宁可多让利也要加速扩张,但市场数据说明优质点位越来越少,这意味着行业大洗牌要来了。那么,新茶饮玩家们应该何去何从?

三、争渡、争渡,寻找变局中的增长确定性

在当下的行业环境中,新茶饮品牌要学会“增量拓展”和“存量深耕”并进的前进方式。

对于增量的挖掘,中期看下沉市场,长期看海外市场。对此,国投证券表示,在较为成熟的市场,如果假设渗透率已见顶且消费者消费频次不再增加,则该市场近乎存量竞争。但如果考虑下沉市场以及海外市场,则整体市场仍有一定增量。

事实上,过去几年主流茶饮品牌已下沉至四线及以下城市及县域,并踊跃地向海外进发,但是从整个市场的容量来看,如今仍是“小荷才露尖尖角”的状态。

先看下沉市场。

很长一段时间内,下沉市场都将保持高速增长。根据弗若斯特沙利文,三线、四线及以下城市的现制茶饮市场规模由2018年的163亿、214亿增长至 2023年的716亿、735亿,CAGR分别为 34.3%、28.0%。预计未来五年,三线、四线及以下城市的现制茶饮市场增速高于一二线城市。

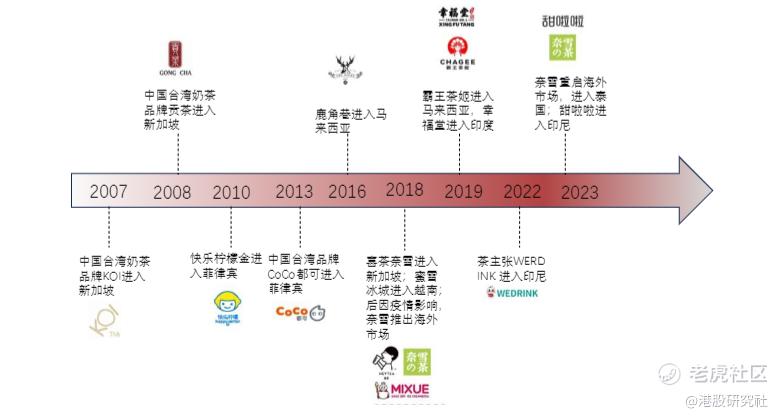

再看海外市场,尽管现制茶饮“出海史”不短,但是海外市场渗透率仍然较低。根据相关资料,早在2007年,就有中国现制茶饮品牌开拓东南亚市场,但是新茶饮出海潮是近年才开始的,包括蜜雪冰城从东南亚到悉尼一步步扩张,喜茶登陆英国、澳大利亚、加拿大、美国等国,茶百道落地韩国首尔等。

中国新茶饮品牌出海之路(资料来源:Momentum Works,万联证券研究所)

对此,上海证券认为,中长期来看,全球现制饮品市场规模巨大,未来呈现加速增长态势。以终端零售额计,全球现制饮品市场2022年至2028年的复合年增长率预计将提高至7.5%。

因此,“下沉+出海”拓展增量市场,是未来新茶饮品牌主要的扩张路径。而除了向外开拓,对存量的精细化运营同样重要。

随着消费理念转变,新茶饮品牌要稳住增长基本盘,必须从“体验”和“健康”两端下手,迸发创新力。

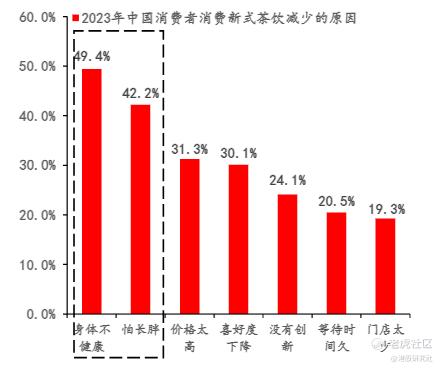

近年来,越来越多消费者因为健康担忧和新奇感的缺失而减少新式茶饮消费。要扭转这一困境,除了创新营销方式,品牌更应该发力产品质量和产品创新。

资料来源:艾媒咨询,国投证券研究中心

展望未来,以用户需求为主导的创新,将是新茶饮品牌从激烈市场竞争中突围的“尖刀”。

来源:港股研究社

精彩评论