自从开了研报分享栏目,反馈还不错,后台回复的人非常多,不过同时也遇到了一个问题:研报到底该怎么看,重点看什么?

要回答这个问题,首先要知道的是,一篇研报里都有什么。

一般来讲,一份研报会分为四大块:

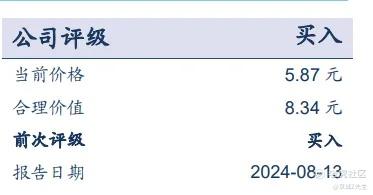

1)第1页,是全文重点摘要,即,因为什么问题,所以得出了什么结论。同时,给出了盈利预测以及该机构的目标价格。

2)后面几页,则是第一页内容的展开详细介绍。

3)倒数第2-3页,是企业三大表:资产负债表,现金流量表和利润表。

4)最后1-2页,是研报发布机构的相关信息和联系方式、免责声明等信息。

---

今天,我们就拿分众传媒近期的一篇研报为例,来详细捋一下,Z先生看一篇研报时,关注的内容。

研报标题《分众传媒:复盘梯媒竞争格局,龙头点位质量及数量构筑壁垒》

这篇的标题挺好,没拽虚词,都是大白话,就是说分析一下行业,以及作为龙头的分众传媒,到底什么成色。

光看标题,就知道这篇研报大体在研究什么了,感兴趣自然会去下载,不浪费投资人的时间。

不过更多的研报,喜欢在标题里加一些让人不明觉厉的词,网上有人给总结了下,我觉得这个“中翻中”弄得挺好,分享给你们:

也许你会好奇,为什么它们做研究的不能好好说话?

答案是因为我国不允许唱空,所以你能看到的所有研报,都不会不“正能量”的描述,因此如果一家机构对某件事持负面态度,就会打哑谜。

顺着这个问题再进一步延伸,那就是券商给出的评级和目标价,都是无效的,不要参考。

在我国绝大多数的公司研报里,只有强烈推荐和买入两种评级,极度不看好的/近期股价走势极其难看的,才会勉强给个持有,没有卖出这个评级。

---

说完了标题,接下来就看看这篇研报一共多少页。

低于6页的绝对是垃圾(大部分研报的页数),因为第1页是总结最后1页是公司介绍,倒数第2页是三大表,还剩3页其中有1页还得是盈利预测,也就是内容一共2页,那能有什么干货?!

很多公司是有指标的,每个月要发多少多少篇研报,上有政策下有对策,于是研究员们就批量生产了很多垃圾。这样的垃圾研报,直接pass,多看一秒就浪费一秒。

这份分众传媒的研报,一共24页,先不说内容怎么样,起码承载的信息量是足够了,那就先下载下来看看。

---

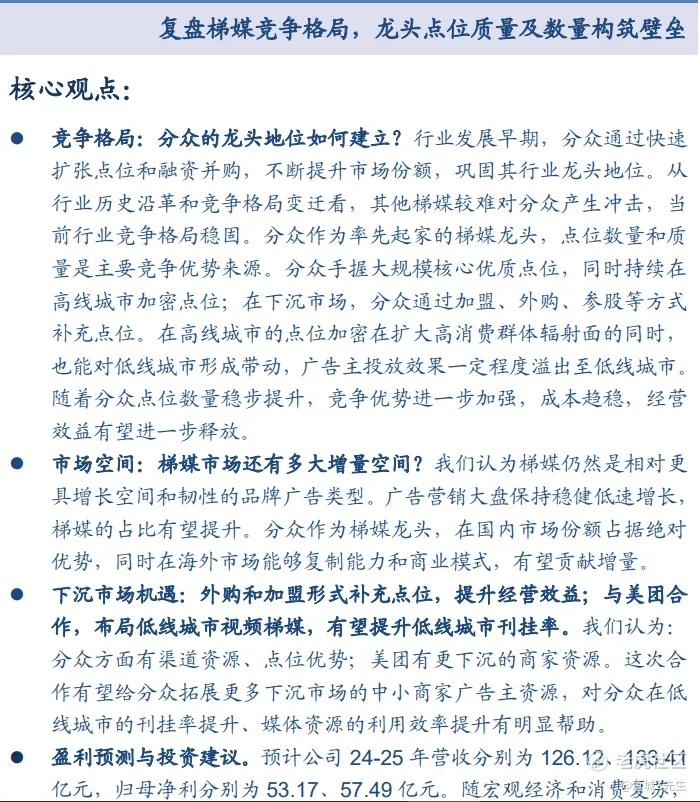

点开第1页,直接看重点:是给分众传媒吹票的,罗列了几个维度。

很好,够直接:发展期→稳固期→成长空间→极限(下沉市场),分别有哪些优势,做了什么,做了一个总结。

看完这些结论,不管你此前熟不熟悉分众传媒,都会对它有一个大概的认知。

但同时,一定要带着疑问:这些观点我都认可吗?这家机构是怎么佐证的?

比如我,对分众传媒是比较熟悉的,对梯媒也熟悉,所以我对第1项的内容是非常熟悉的,券商描述内容与我认知基本一致;但最后2项,就有很大的质疑:

1)市场空间还有多大?

研报的结论:海外市场能够复制能力和商业模式,有望贡献增量。

据我了解:分众在海外只有韩国,且量小的可怜,同时梯媒这种媒介,只有在密集型的大东亚内卷圈才有效果,欧美地广人稀的根本没用,而在大东亚也是哪哪都有地头蛇,轮不到外来和尚抢生意,尤其利润还不是特别高。

2)下沉市场机遇

研报的结论:分众方面有渠道资源、点位优势;美团有更下沉的商家资源。这次合 作有望给分众拓展更多下沉市场的中小商家广告主资源,对分众在低 线城市的刊挂率提升、媒体资源的利用效率提升有明显帮助。

据我了解:下沉市场基本都是垃圾,以前新潮就想农村包围城市来干分众,结果凉凉了。分众又不是之前没去过下沉市场,还不是一直没效果所以才放弃了,难道现在美团合作,就能提升挂刊率了?企业主也不是傻子,除了诈骗和黑五类,正常广告在下沉市场稳亏不赚,多少年来的经验。

于是,我带着这些质疑,开始从第4页(2-3页是目录)详细阅读这份研报。

---

4-10页,也就是第1部分,主要通过《竞争格局变迁:分众不断巩固龙头,点位优势显著》和《分众优势:手握大量核心优质点位,外购补充下沉市场点位布局》两个板块,详细介绍了这家公司的前生今世,以及梯媒的主要运营模式和护城河,以及核心盈利区域。

对于此前不了解分众传媒的投资人来讲,这部分最重要,需要认真阅读并试着基于这些信息,来估算分众传媒每年的营收区间(前提是先判断我国经济的基本状况)。

这份研报的此部分做的非常出色,强烈推荐阅读,没有废话全是干货。

我在阅读完这部分后,没有获得有价值的新增信息,没有什么“新料”。

不过,这也是分众传媒的特点,业务单一且通俗易懂,不需要太深奥的专业知识,即可清晰的知道它靠什么赚钱,怎么赚钱,大概能赚多少钱,未来还能不能赚钱,凭什么是它能赚钱。

---

11-16页,《市场空间:当前时点梯媒市场还有多大增量空间?》,这部分主要涉及我的第一个疑问。

海外梯媒增量来看:分众在海外迅速复制梯媒的成功模式,逐步在多个地区实现盈 利。出海浪潮下,广告主对国际市场的关注度和营销预算投入有所提升,分众有望 持续受益于各行业在海外市场发展扩张过程中营销投放预算的增长以及当地本土品 牌的投放。

分众海外布局自2017年韩国市场开启,在韩国、新加坡等地区跑通模式。根据公司 财报,截至24H1,公司海外业务覆盖韩国、 泰国、新加坡、印度尼西亚、马来西 亚、越南、印度和日本等国。我们认为,公司有望复用在韩国以及新加坡市场积累 的成功经验,持续切入更多海外市场,挖掘更多潜在市场空间。

可惜这部分只简单的通过这些国家还有发展潜力,增速高,“如果”分众在这里复制成功,就能获得多少多少增量,没能回答我的质疑,属于极度乐观情况下的畅想。

而我认为这部分增量,很可能逻辑会证伪,因此在估算分众传媒估值时,海外业务我一毛钱都不会算进去。

---

17-19页,《下沉市场机遇:如何释放下沉市场点位经营效益?》这部分,涉及我的第二个疑问。

内容不多,我直接截取主要信息:

分众通过外购、加盟等形式补足下沉市场点位密度,减轻租金成本压力。

根据公司财报,分众在三线及以下城市的自营点位数量来看,框架海报点位19年下半年以来 有所减少,主要由于公司持续优化了部分下沉市场经营效益较差的低质量点位,优化成本的同时提升效率,外购电梯海报的点位数19年相较17年底也有所减少,20年7月底外购电梯海报数量猛增主要为满足部分品牌广告主对下沉市场的大量投放需求。

21年以来,公司通过参股形式,补充下沉市场点位,23年点位扩张力度有所加大。自营电梯电视在19年下半年至23年初期间自营点位数也有所优化,但同时21年以来加盟形式的电梯电视点位数稳健增长。

根据美团外卖合作城市公众号信息:美团计划在下沉城市招募电梯媒体广告加盟商 (视频梯媒)。美团侧将提供设备和业务支持;加盟商侧负责铺设设备、销售和制 作广告等事宜。根据互动易,分众传媒与美团将携手合作,在低线城市加强电梯视 频媒体的布局和运营。

说来说去也只是说能增加多少多少点位,如何减少搞这件事的成本,却只字未提搞这件事到底能带来多少盈利。

一个地方能赚多少钱,一方面是你有多少点位,另一方面是有多少客户愿意为这些点位买单。

分众在下沉城市不赚钱的问题,是因为点位不够多吗?其他哪个梯媒公司在这里赚到钱了,主要是什么类行的客户?

没有搞清楚这些问题,所以这部分所谓的增量,我在做估值测算的时候,也会默认为0。

---

20页为盈利预测,这部分的参考价值没有标准,可能有用也可能没用,重要的是他这么说的逻辑,你认不认可,以及,他如何算出的这些数字,这种计算方法你认不认可?

分众传媒营收主要来源于楼宇媒体、影院媒体以及其他媒体业务,其中楼宇媒体以 及影院媒体贡献主要营收。

(1)楼宇媒体:长期来看日用快消品类广告主有望持续增加在楼宇广告上的投放预 算分配。我们预计分众传媒楼宇媒体2024-2026年营收分别为118.28、124.57、 131.75亿元,同比变化幅度分别为6.4%、5.3%、5.8%。

考虑到公司主要成本为租 金成本,季度成本近几个季度趋于稳定,当前成本较为刚性,近几年来公司一方面 优化经营效益较低的点位,一方面通过加密优质点位扩大辐射面,提升点位投放价 值和经营效益,单点位贡献收入有望进一步提升,毛利率也有望持续提升,预计24-26 年毛利率分别为70.8%、71.3%、71.5%。

(2)影院媒体:影院媒体收入取决于影片供给和票房景气度,我们预计随着影院内 容供给的数量和质量双升,影院媒体业务有望逐步恢复,预计2024-2026年营收分 别为7.69、8.68、9.45亿元。

综合以上盈利预测,我们预计分众传媒2024-2026年实现整体营收为126.12、133.41、 141.35亿元,同比变化幅度分别为6.0%、5.8%、5.9%。2024-2026年实现归母净利 53.17、57.49、62.18亿元,EPS分别为0.37、0.40、0.43元/股,2024/8/12收盘价 对应PE分别为15.95、14.75、13.63倍。

这篇研报里的盈利预测,是在两个预设前提下进行的,分别是 1)长期来看日用快消品类广告主有望持续增加在楼宇广告上的投放预算分配。

2)影院媒体收入取决于影片供给和票房景气度,我们预计随着影院内 容供给的数量和质量双升

这两个条件成立吗?他们的预测是否过于乐观?分众这样的企业,是否该采用这种估值模型?

你需要依据自己的认知,找出上述问题的答案,并重新计算自己认为正确的数字。

---

20页之后的,除了三大表(但这不是调研出来的),其他都是废话了,可以直接忽略。

三大表属于财报范畴,在研报里只能参考各项的汇总,看个大概,真想认真了解某项是细节,在这里完全找不到答案,还是得去扒财报,所以我一般只看到盈利预测那一页。

---

最后,研报看完了,一定要做个总结,但切忌不要长篇大论,能几句话写明白的,才是你真正吸纳的知识。

通过这份研报,Z先生再次巩固了自己的认知:

分众传媒的商业模式简单,作为广告客户和楼宇之间的媒介,是一个中间商,赚差价的。此业务主要靠一线城市盈利,盈利高低直接受到点位数量和位置影响,间接受到我国宏观经济影响,因此天花板有限,属于二流商业模式;

但是由于分众传媒入局早,老板个人能力突出,早早占坑了优质点位,已经在这个细分行业里形成垄断,所以该公司的下限很高,议价能力强,几乎不存在亏损的可能,只需对我国宏观经济走向有个大体判断,即可对当下是否值得关注它有个清晰的判断。

至于估值方法,这种受到宏观经济影响较大的企业,并不适合通过估算未来1-3年的营收来计算,因为有大量不可控的外部因素影响,因此我不采纳该研报里的盈利预测。

格雷厄姆在《证券分析》中提到:对于周期性波动的企业盈利,可以采用10年的平均利润去模拟近似的正常收益。

同这种方法进行的估值模型,后来被叫做席勒市盈率估值法。

简单分享下算法:

席勒市盈率=市值/过去10年净利润平均值

市值=过去10年净利润平均值*席勒市盈率

合理市值=无风险收益率的倒数*过去10年净利润平均值

买入市值=过去10年净利润平均值*席勒市盈率*a

卖出市值=过去10年净利润平均值*席勒市盈率*b

这样就有了4个区间:低于买入,买入-合理,合理-卖出,高于卖出

绝大多数情况,股价会在中间两个区间内波动。

a和b是两个自定义参数,默认值都为1,a代表悲观,b代表乐观,依据自己对企业的认知,调整a和b的数值,一般a可设置在0.5-0.7,b设在1.2-1.5,可粗暴理解为最低在合理股价基础上腰斩时买入,最多在翻1.5倍时必须卖出。

我对分众、陕煤、中煤等企业,都是采用的这种计算方式(但不代表这是唯一方式,所有研报和我个人的策略,都只是你的参考)。

对于分众的未来,研报中给出的两个潜在的增量,都没能成功打动我,因此我不认为它未来会变得优秀多少,而是继续上下波动。

这样特性的股票,是绝对不适合长持的,一定要在低估时买入,超过合理估值区间就可以分批卖出,在高估前一定要清仓,并在未来低估时再次接回来,如此往复。

---

这篇研报的阅读思路,就复盘完了,不知各位看完是否有收获?

欢迎在评论区聊聊。 $分众传媒(002027)$

精彩评论