美国大选前两周到今天,关于各种势力要借大选,或是要在明年新一届总统上台后做空美股的小道消息充斥于耳,对于这种消息我特别不屑,因为大盘指数不会单纯因为“消息”而被做空。当然,“重大消息”本身可以放大焦虑和恐慌,成为压死骆驼的最后一根稻草。但真正搞死骆驼的其实是市场参与者对未来的强同步悲观预期,稻草只是让大多数市场参与者被动且迅速地达成了共识。

我并不是说“消息”不能作为证券分析的方法,但它绝不是孤立存在的。证券分析主要有两种方法,一是基本面分析,二是技术分析,两者互补。但基本面分析有自己的不足。当公众了解到利空或利多信息,也就是所谓的“消息”时,一般都已经错过了黄金买点,黄金坑变成了真陷阱,这时做任何动作都是错的。

业余选手特别痴迷各种“内幕消息”和各种马后炮的新闻、评论。似乎只有这样才能把握市场趋势。勒庞在《乌合之众》中这样写道:“群体相信一切不可能的事情,相信一切不合逻辑的事情,相信一切不合情理,相信一切不存在的事情,但唯

独——不相信现实生活的日常逻辑。”他们忽略了一个事实,能够说出来的秘密就不再是秘密,而“内幕”不会第一时间告诉大众。同样,当新闻见诸报端的时候,它的影响力早已经被市场主要运动趋势消化了。

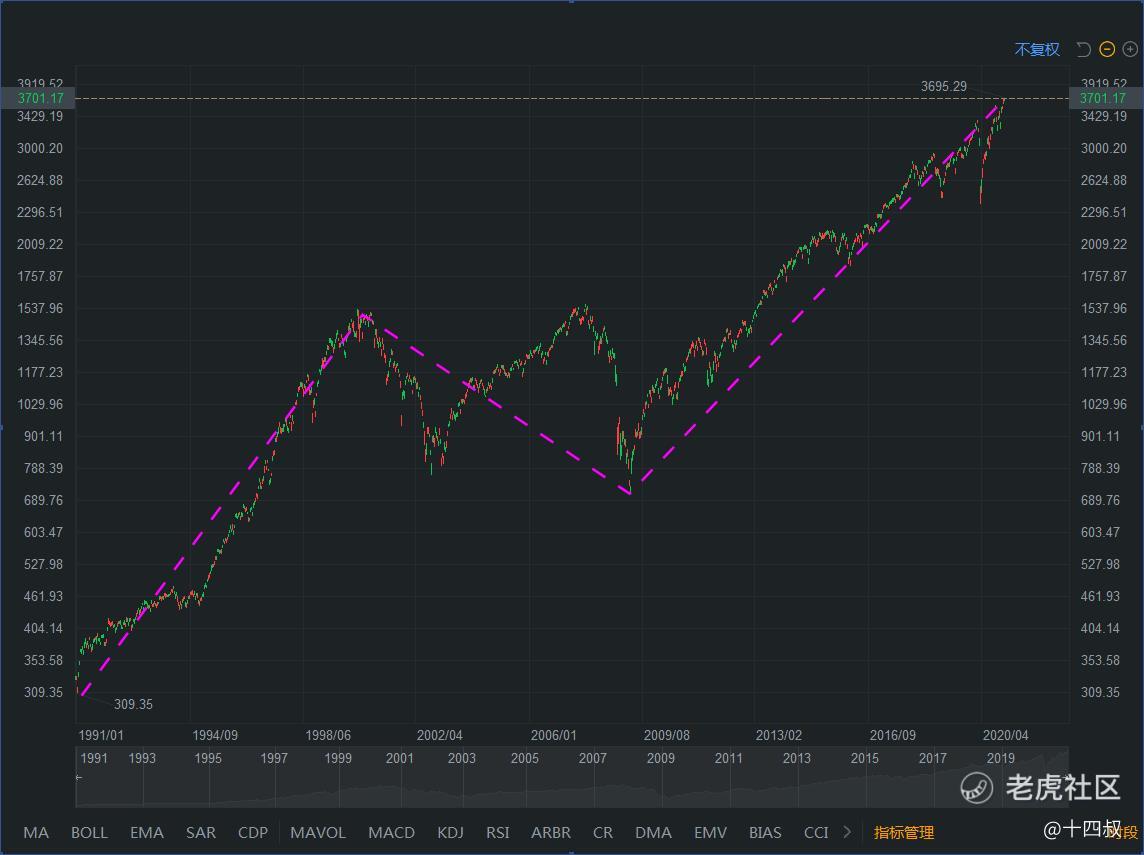

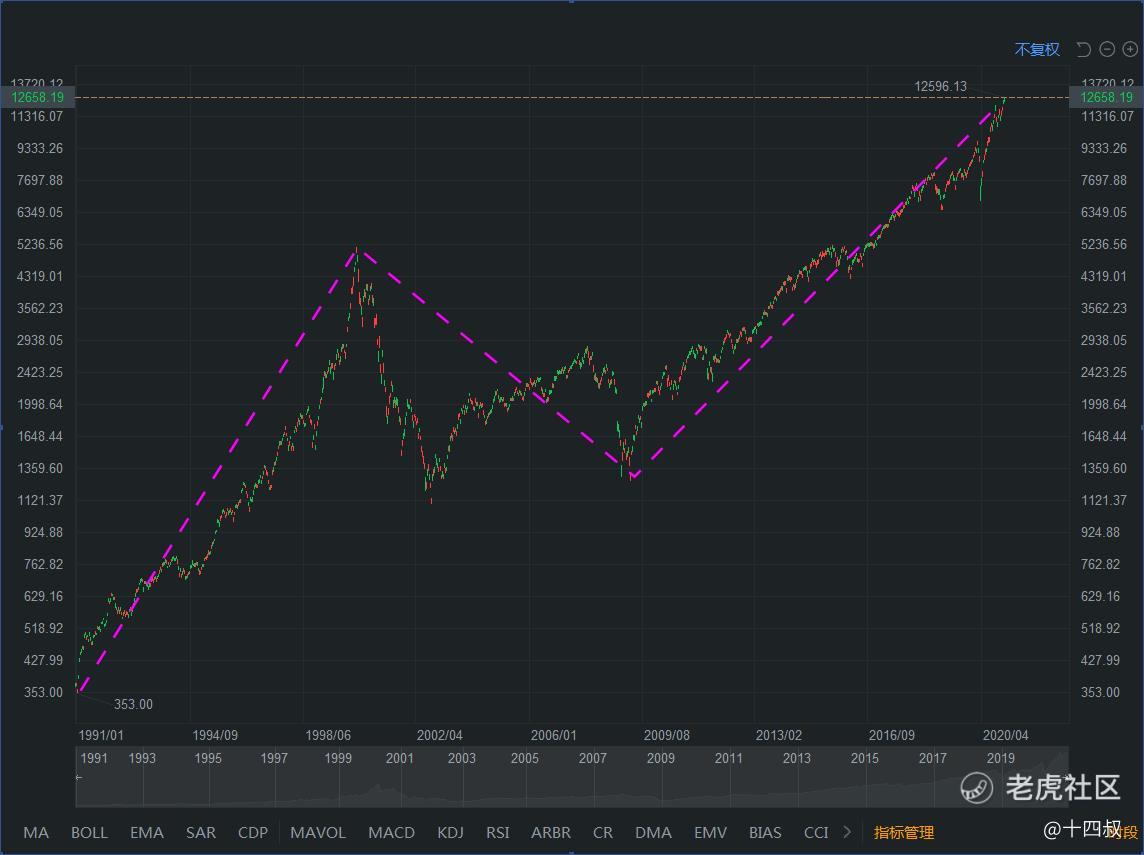

100多年前,汉密尔顿就坚信人为操纵无法撼动股市主要运动。并多次用社论文章阐述观点。汉密尔顿所说的主要运动,并不是指个股的主要运动,而是指大盘指数的变化。

“少数几只股票能被操纵一时,并且可能会导致我们对局势的判断完全错误。但是,不可能操纵所有的股票,因此20只活跃股票的平均价格的变化足够重要,以至于我们能从中做出市场发展的推论。”(1908年11月28日)

“任何人都能想明白,尽管操纵行为可能存在于市场运动的日间波动之中,并且短期趋势也可能遭受这种操纵行为一定程度的影响,但对于主要运动趋势而言,纵然所有财团联合起来也无法操纵。”(1909年2月26日)

“市场交易不是基于众所周知的事情,而是基于那些具有最佳信息的人所能预见的。这解释了每个股票市场的运动反映的是未来,并且常说的人为操纵是微不足道的因素。”(1913年1月20日)

总而言之,股价价格的波动是一切消息和动作的提前反应,不论是内幕消息还是资金动作。

我自己亲身经历过几次关于个股的内幕消息,其中有两次结局很值得玩味。第一次是某港股的高层告诉我下周一他们要有动作拉升。他们确实行动了,结果不仅没拉动,还进一步下跌了。

第二次内部消息来自某美股,我提前两个月就知道了这个季度财报“会很漂亮”,下个季度的财报“会更漂亮”。这只股票财报前半个月,股价不断上扬,我不断做多加仓。财报在盘前发布,股价大涨,我全部清仓止盈。然而,开盘后疾速下跌。我想当然的再次建仓。没成想,疾速下跌变成了极速下跌,直接套牢。

这两个案例从深层来讲,就是一种反身性的体现,我们在影响市场的同时,市场也在影响我们。所谓做市得有势,势尽而退,强行拉升,过犹不及。庄家操纵也需有度,逆势拉升割韭菜,割不着韭菜就成了割自己的肉。

而第二个例子再次证明了利好兑现之时,也就是利好出尽之日,接下来就可能是利空。因为股价是一切消息和动作的提前反应,不论是内幕消息还是资金动作。很多利好,已经提前反映在股价上,等利好真正公布的时候,散户一窝蜂的去追高买入时,就是提前潜伏的筹码逢高出货的时候,股价在利好兑现时就下跌。

上面提到的第二个案例,在我被套8个月后,这支股票突破了历史前高,也就是8个月前季报当日的高点,经过几日盘整,呈现上升旗形。因为前车之鉴,这次我选择屏蔽信息干扰,仅借助技术形态进行判断。上升旗形是持续形态(中继形态),盘整后只要有足够大的交易量,通常会继续上涨。但这支股票日交易量不足60万股,持续上涨的动力不足,所以我判断肯定不会再涨出一个旗杆的高度,但突破前高是可能的,所以保守的选择了可能涨幅的25%(实践中,有些股票的反转形态或持续形态开始发生时,尽管动力不足,多数时候还是能完成25%-30%幅度的反转或持续的)。几日后,该股突破上轨,连涨几日,终于突破前高,准确的说,是“嗖”的一下窜出去后马上就跌回来了,最高成交价只比我的限价单高了3 cents。

市场新高和新低出现,或许立即会伴随着突如其来的反转。这支股票创造的新高只停留了几秒钟,瞬间反转向下,20多天后才到季报发布时间,此时的日线形态正处于向下的调整浪浪4的第一子浪。5个月了,它的日线浪4都还没走完。

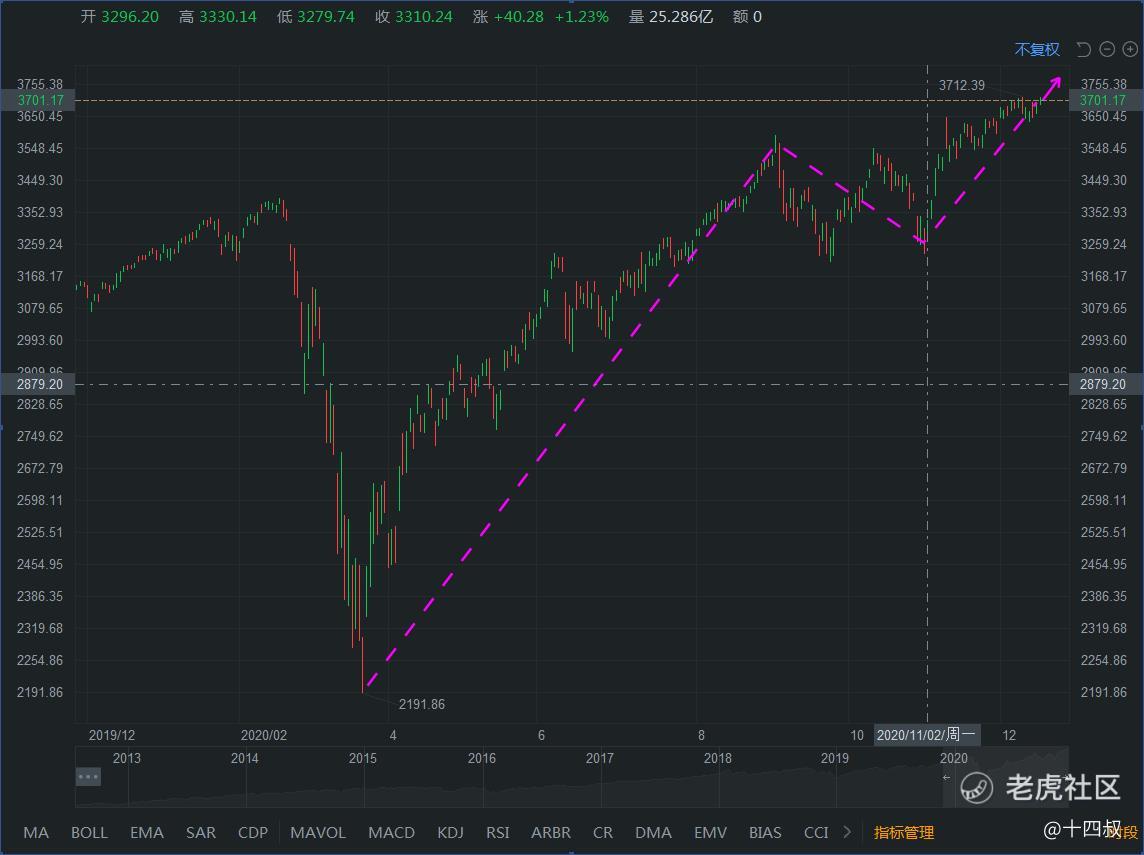

信息可能在公开披露的同时结束消化过程,也可能在突发信息披露后的当日或几内就被消化。无论哪种消化,只有当信息披露的时机与趋势一致的时候,信息的价值才会最大化,信息所起到的外力作用才最明显。所以,在进行证券分析时,基本面分析和技术分析必须相结合来判断即将到来的是利空还是利多信息,而不是根据信息看多或看空。道指、纳指和标普500在今年四次熔断前后形态的变化,正验证了这点。

2月12日道指到达29568点,创历史新高,13日开始向下回调;2月19日标普到达3393.5点,创历史新高,20日开始向下回调;2月19日纳指到达9820.86点,创历史新高,21日开始回调。从2月20日起,三大指数相互确认,同时向下回调。

“通常市场新高或新低出现,或许立即会伴随着突如其来的反转”。道氏理论中反复在强调,“如果没有得到两种指数的相互确认,任何价格运动将毫无研究价值。”因为“操纵两个平均价格指数不是一件容易的事”。“根据以往的经验,指数之间独立的走势通常情况下是虚假信号。但当两个平均价格指数一起上涨或下跌,则一致的市场走势信号是相当有效的。”此时,我们就可以判断市场反转。

虽然铁路指数已经不存在,但道氏理论的思维模型依旧可以应用于任何时代,我们现在只不过需要把道指、纳指和标普500进行相互确认。

不得不说,如果不能回归到元理论、元知识去进行分析,那几乎所做的结论就是哗众取宠!经典的才会永恒,尽管道氏理论作为元理论并不完美,也不是万能的,但无疑是技术分析方法论体系的源泉与灵魂,不可替代。这就像我们在研究经济学时,阅读再多当代的经济著作,最后发现还是要回到亚当斯密或者熊彼特的体系中去找寻底层思维,也就是元思维、元理论和元知识。

2月21日至2月28日,美国股市持续下跌。仅六个交易日,道琼斯指数从29146点大幅下挫13%到25409点,跌幅达到3737点。其中24日周一和27日周四道指的单日跌幅均超过1000点,恐慌指数VIX在28日周五盘中一度逼近50。

牛市回调是股市机体正常的代谢过程,但要是在这个过程中不断加码利空消息,那结果肯定就要形成持续下跌的局面。至于有人认为这次大跌是有征兆的,那纯属哗众取宠。

大多数时候,“消息”只是在小尺度内对运动趋势暂时改变。在显著的向上或向下运动过程中延缓向上的运动,或者加速向下的运动,在趋势可能转换时改变趋势。除非趋势与信息层面传达的方向一致时,才会加速趋势的发展。

再看当下三大指数,周线都处于上升浪,虽然纳指和标普形态接近楔形,但第三小浪都还没走完,调整浪还得等上一段时间才能出现。除非道指在1月21日之前再涨2000点,纳指再涨1000点左右,标普再涨300点左右,然后一起跌。否则在势能上真不够完成一次调整浪的出现,即便调整浪出现了,也无法实现去年二月份那种规模的次级运动了。所以,1月21日有啥好期待?

精彩评论