8月12日晚间,贝壳(02423.HK)公布了截至6月30日止的2024年半年度业绩。在二季度,公司实现营业收入233.7亿元,同比提升19.9%;实现净利润19.0亿元,同比增长46.2%,经调整利润达到26.9亿元,同比增长13.9%;从2024年上半年来看,公司实现收入397亿元,同比基本持平,实现净利润约23.24亿元。同比减少42.7%。

从上半年地产行业的整体环境来看,贝壳在二季度显然拿出了一个令人意外的成绩。而从股票市场的表现来看,贝壳在公布业绩的次日大涨7%,也说明市场同样为其业绩感到振奋。

01

“一体”压力渐缓,“三翼”各自展翅

在2023年7月,贝壳宣布其战略架构升级为“一体三翼”,涵盖其公司主要业务。“一体”指房产经纪业务,为公司的核心业务根基,而“三翼”则分别指整装(家装家居业务)、惠居(房屋租赁业务)和贝好家(新兴业务),是在本体业务上的衍生业务。在2024年上半年中,“一体”受市场环境影响而略显颓势,而“三翼”却颇有各自展翼,实现腾飞之意味在内。

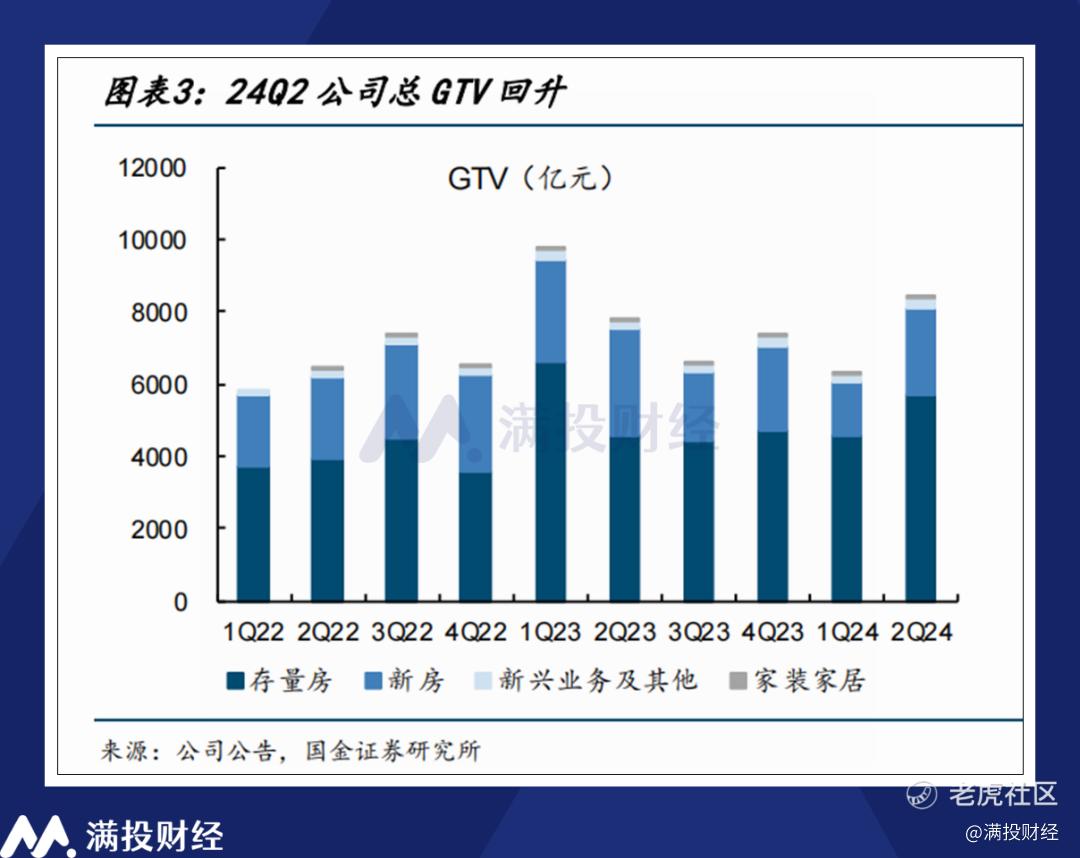

在2024年二季度,公司的房屋经纪业务实现收入为152.7亿元,相较去年同期同比基本持平,但环比一季度表现显著好转。拆分来看,二季度存量房业务同比增长14.3%,但新房业务却下滑了8.8%。而从整个上半年市场来看,受2023年上半年房产市场高基数影响及2024上半年新房交易市场低迷影响,新房业务的收入下滑情况也是比较严重的,同比下降了24.9%。

2024年上半年,公司新房业务实现GTV3871亿元,较去年同期的GTV减少32.4%,而存量房业务GTV达到10238亿元,较去年同期减少8.7%。不过只从二季度来看,贝壳存量房的GTV实现了25%的增长,高于存量的营收增速。而新房业务则收到整体市场的压力,供需双重疲软,但环比一季度还是有所改善。

在房产经纪业务之外,公司在家装、租赁、新兴业务方面的增速表现均较为亮眼。其中,房屋租赁业务在2Q24中增速表现最好,实现收入31.88亿元,同比增速达到167.1%,环比也实现了21.4%的增长。根据公司公告,增长主要是由于省心租模式的在管房源规模增加。根据公开信息显示,公司省心租再管房源同比增长了150%至30万套。

值得一提的是,从GTV金额来看,公司上半年房屋租赁业务的GTV为503亿,同比减少3.9%,可见租赁业务同样受到上半年低迷市场的影响,但收入的显著提升增长意味着公司在房屋租赁端的收入质量显著提升,成为公司收入的主要增量来源。

由于房屋租赁业务的重要性提升,贝壳自2024年一季度起单独披露房屋租赁业务。相较之下,新兴业务的数额就显的比较单薄。在二季度,公司实现新兴业务收入8.74亿元,同比增长57.8%。根据公开信息来看,贝好家作为贝壳旗下住宅开发服务平台,在2024年的土拍市场上开始活跃,后续或许会为该部分的业务带来收入。

家装业务方面,公司在二季度实现了40.4亿元的收入,同比增长达到53.9%。管理层表示家装业务的增长源于房屋经纪业务的导流。从成交合同来看,二季度家装合同金额达到42.1亿元,同比增长22.3%,其中软装合同金额为12.2%,占比小幅提升。

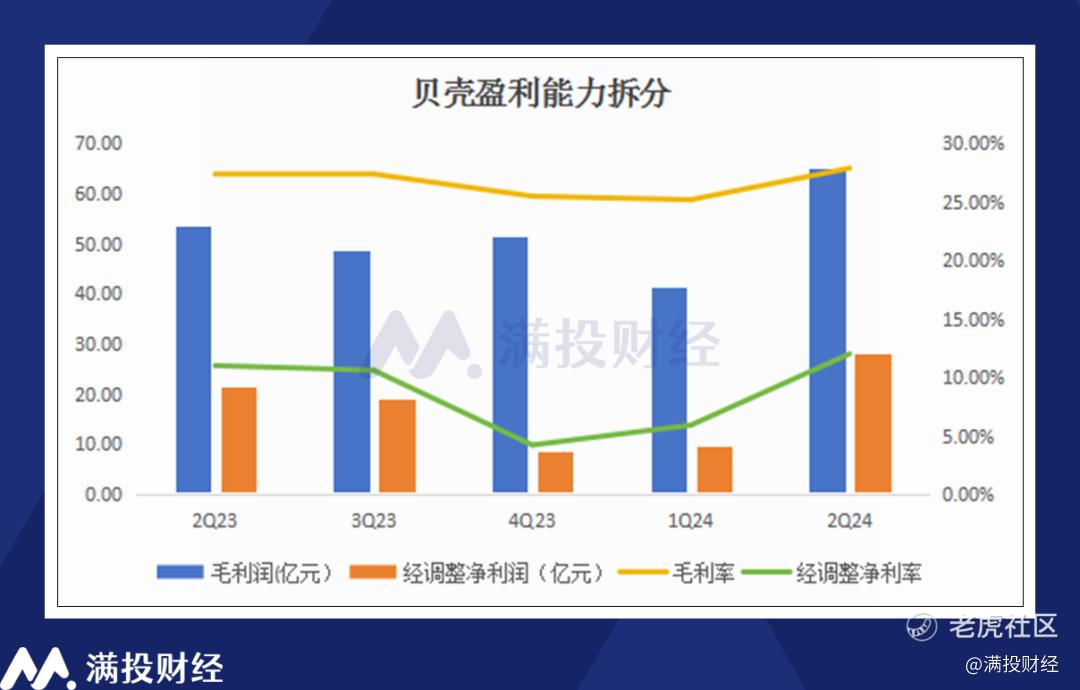

从整体的盈利能力来看,在2Q24,贝壳的经调整净利润达到26.93亿元,同比实现了13.9%的增长,环比一季度则有了93%的增长,其表现明显展现了回暖的趋势,跑赢依旧承压的楼市大盘。

在公告中,公司拟进一步扩大及延长股份回购计划,回购授权由20亿美元增加至30亿美元,回购计划期限延长至2025年8月31日。而在2024年,公司已斥资4.8亿美元用于现有股份回购计划,回购股数占2023年年末已发行股本的2.75%。

02

租金有望迎政策性抬升,地产中介话语权有望提升

从2024年上半年的房地产情况来看,地产的扶持政策已经达到了一个极限宽松的环境。除北上深核心区域严格限制外,全国层面的限购已基本放开;首付比例方面,全国层面已调整至15%,北上深首套住宅为20%,也达到了历史低位。进一步来看,后续对地产的支持政策空间已经比较有限了,更多是集中于中央层面主导降库存方面。

纵使各地已经在限购上大幅度松绑,且折扣/促销/扶持政策力度加大的背景下,地产销售依旧难以回暖,可见当前房地产市场的销售改善还需要更多时间,新房销售改善还需要进一步的价格下跌,而二手房的边际优势还将延续。相较于地产开发商的窘迫。以贝壳为首的房产中介,其话语权或许会得到进一步提升。

传统房产中介一般通过促成二手房交易和房屋租赁活动赚取佣金。而随着中国住房市场的供需关系改变,房产中介之于地产商就好比“轻资产”和“重资产”之间的差异一般,尽管交易规模会受到市场环境的影响,但公司的盈利能力和业务安全性在低迷的环境下得到凸显。

另一方面,目前的政策导向,也有意从房屋销售向房屋租赁的环节倾斜。在8月9日,央行发布的《2024年二季度中国货币政策执行报告》中,央行明确指出“租金是影响住房价值的核心变量”,并提出“住房租赁产业是未来房地产市场发展的重要方向”,透露推动房屋租金价格上涨的意愿。

在7月30日,政治局会议再次提出“积极支持收购存量商品房用作保障性住房”的观点。而自从5月中旬以来,也有多地政府出台政策鼓励国企收储已建成未售新房。在去库存的同时,有关保障性住房的“保本运营”问题也称为各地关注的重心。目前我国主要城市的租金房价平均比值均大概在2%左右,对比全球环境下的租金回报率处于较低的水平。在房价水平下降面临压力的背景下,抬升租金水平或许会成为未来一段时间中地产业的重心。

而参考日本、美国等成熟房地产市场环境,二手房交易中介也拥有较高的市场地位,只是这种地位需要通过政府、法律、官方或者行业协会制定规则,并对经纪环境进行监管后,才能达成一个较为健康的状态,而国内短时间内是难以实现这点的。相对而言,贝壳在房产中介、经纪人业务方面具有一定的先发优势,维持其在二手房交易/租赁市场的挂牌量优势。

整体来看,由于各地政策进度和规模的不同,目前难言国内房价何时到头,因此传统的地产商估值也难以重估。但轻资产运营的房产中介,在当前环境下颇有点“卖水人”“旱涝保收”的意味。既能通过房产交易赚取佣金,盘活存量房交易,又在房屋租赁市场中具备先发优势,从楼市发展趋势中受益,其与地产行业的对比优势将得到持续。

精彩评论