在上市的脚步上,快手要领先于抖音。

1月15日,快手已通过港交所聆讯并上载了聆讯后资料集,正式进入上市倒计时。

根据此前消息,快手计划在2月5日上市,集资50亿美元(约390亿港元),目标估值500亿美元(约3900亿港元)。

按照这个规模来看,快手有望成为近年来港股市场规模较大的IPO项目之一。

在港股市场持续火爆之际,快手有望受到资金的追捧。

快手是全球最大的直播平台,全球第二大的短视频平台,以及全球第二大的直播电商平台。

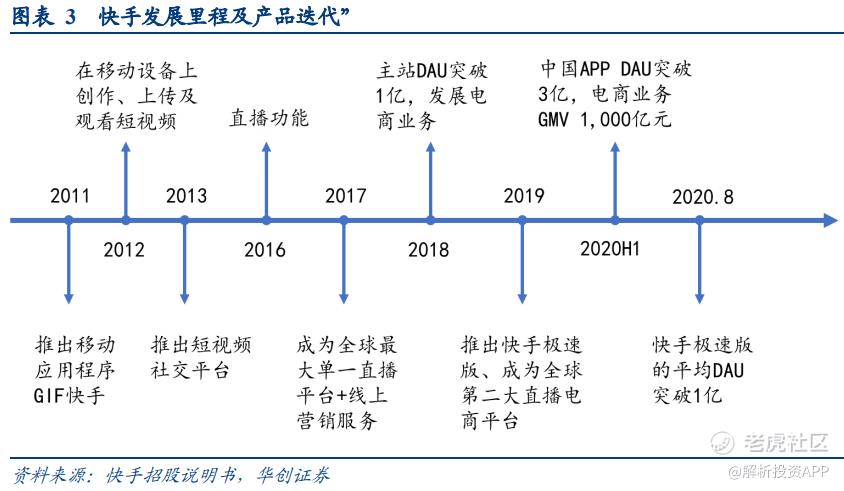

纵观其发展历史,最早可追溯到2011年推出的GIF快手,那是一个用于制作并分享GIF动图的软件工具,可以看成是短视频的雏形。

当时动态图掀起一阵热潮,快手凭借这款产品曾获得千万级别的月均活跃人数。

2012年,快手成为中国短视频行业的先驱,用户能够在移动设备上创作、上传及观看短视频。

2013年推出短视频社交平台,以社交作为核心功能。

2016年平台功能进一步延伸,推出直播功能,方便用户参与和互动。

2017年四季度,快手主站成为全球最大单一直播平台,并开始探索诸如线上营销服务等其他变现模式。

2018年1月,主站平均日活跃用户数突破1亿,并开始发展电商业务。

2019年快手成为全球第二大直播电商平台,同年推出快手极速版。

2020年快手中国的APP平均日活跃用户数突破3亿,快手极速版平均日活跃用户数突破1亿,电商业务商品交易总额超过1000亿人民币。

经过近十年的发展,快手获得了十多次融资,投资方包括腾讯、阿里系的云锋基金、百度风投、红杉中国、五源资本等。

截至2020年6月,腾讯股东合计持有21.57%股权,持股比例最高,或许是此次上市最大收益者之一。

晨兴资本(此前的五源资本)持股16.66%,快手创始人宿华、程一笑分别持股12.65%、10.02%,美国风险投资公司DCM持股9.23%,俄罗斯投资公司DST持股6.43%,百度持股3.78%,红杉资本持股3.2%,博裕资本持股2.29%,淡马锡持股0.86%。

快手采取不同投票权架构,分为A类股份和B类股份,其中A类股份每一股代表10票投票权,B类股份每一股代表1票投票权。虽然创始人持股较少,但拥有绝对的投票权。

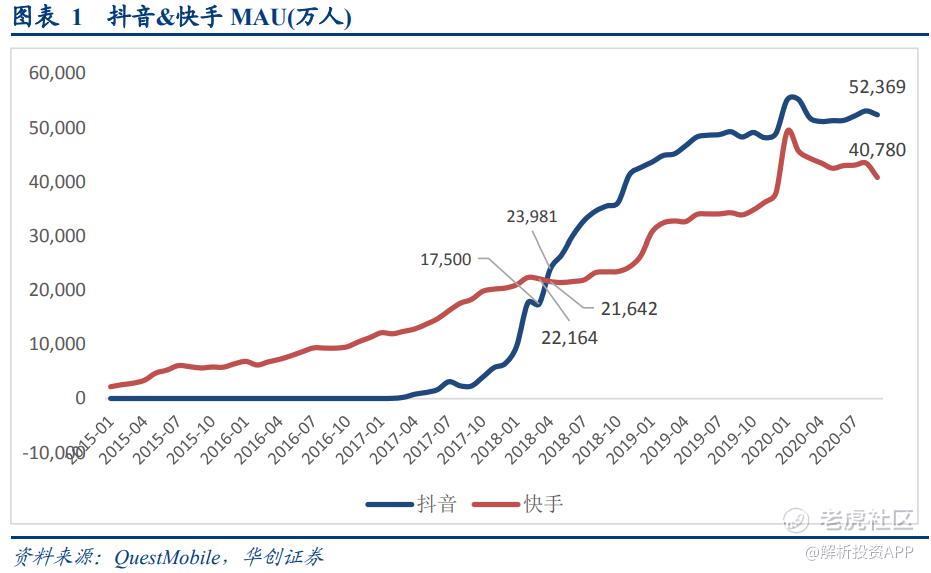

作为第二大短视频平台,快手拥有庞大的用户规模。2017年、2018年、2019年以及2020年上半年,快手应用的平均日活跃用户(DAU)分别为0.67亿、1.17亿、1.76亿及2.58亿,平均月活跃用户(MAU)分别为1.36亿、2.41亿、3.30亿及4.85亿。

截至2020年9月末,快手应用和快手小程序DAU达3.05亿,MAU达7.69亿,日活跃用户平均每天在快手应用花费超过86分钟,短视频和直播点赞、转发、评论量达到2.34万亿,内容创作者占平均月活跃用户在快手应用上的比例约26%,电商交易额达到2041亿。

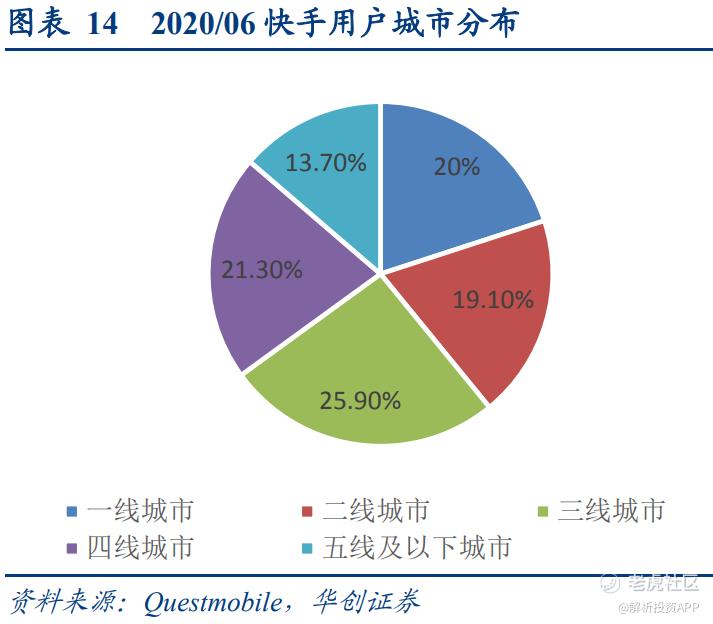

一直以来,快手都被贴上“老铁”的标签,其用户大多来自北方地区下沉市场,当然了,这一批用户也成为了快手最忠实的用户。

说到这里边的缘由,一方面是因为下沉城市人口规模非常大,接近9个亿,另一方面,快手强调“公平普惠”原则,认为普通人的生活也是值得被记录,这让平民百姓拥有更多展现自己的机会,并且下沉用户拥有较多的时间去消磨,每日使用手机时间比较长。

随着规模扩张,快手也在逐步打破圈层概念,尝试推出更丰富的内容供给和宣传片,吸引一二线城市用户,以达到壮大用户规模,均衡用户结构的目的。

2018年底,快手的一二线用户占比达到36.20%,到了2020年上半年,这一数值升至39.1%。

从地域来看,目前北方老铁仍是快手用户的主力军,其中河北用户占比9.70%,排名第一,其次为山东的8.78%,广东、河南、辽宁等紧随其后。

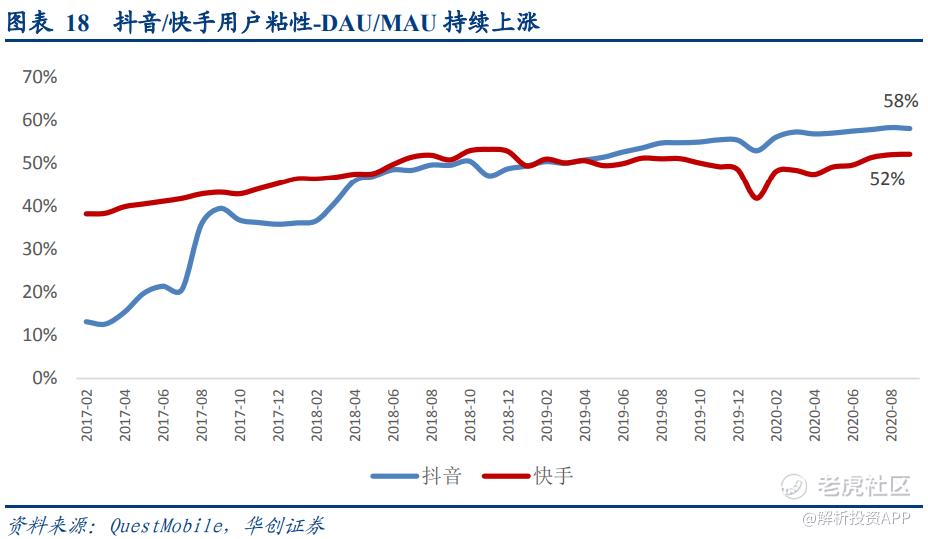

快手的用户粘性整体表现比较稳定,从DAU/MAU这一指标来看,2020年9月快手用户粘性指标为52%。

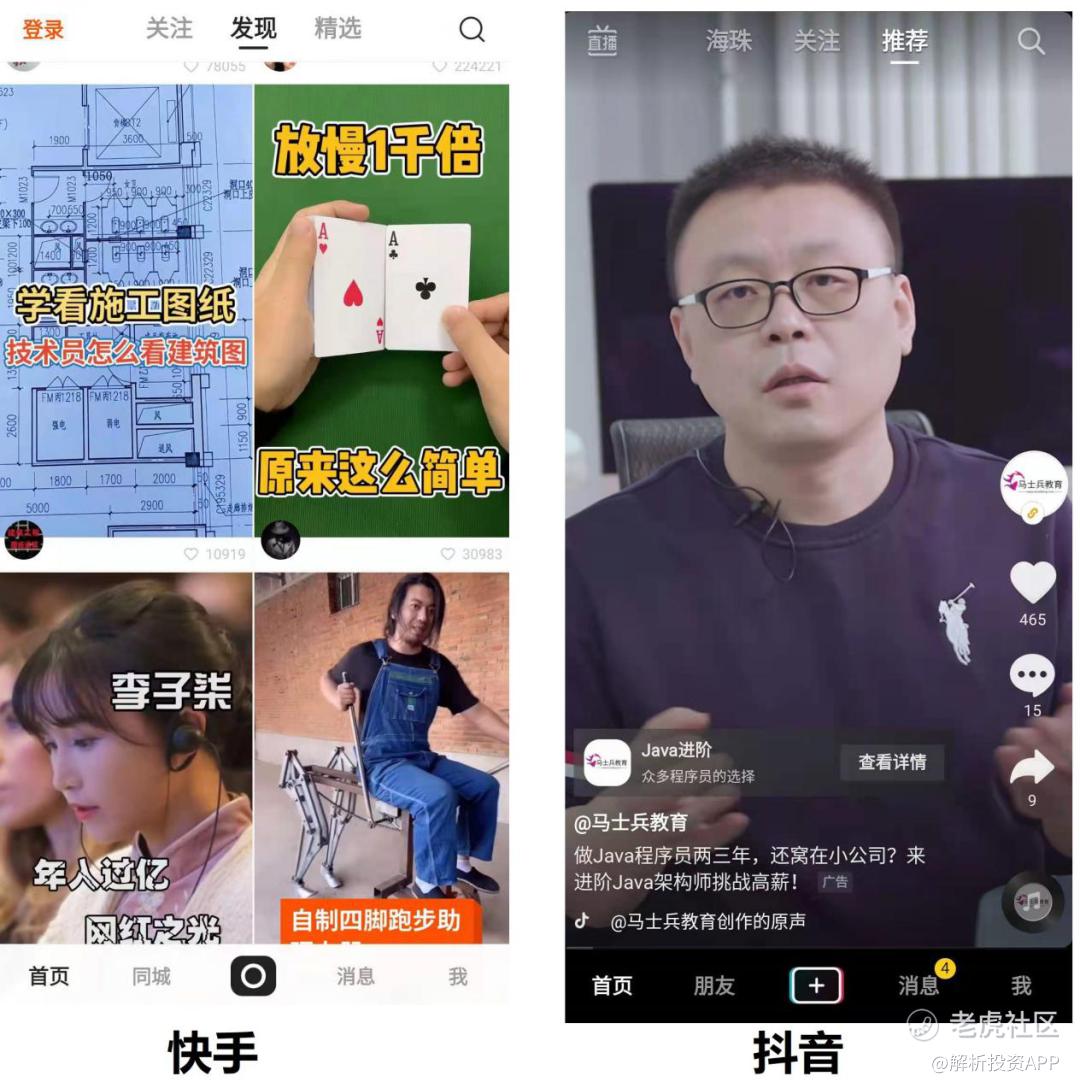

要说快手与抖音的区别,最主要的是在产品定位上。快手是扎根社区,强化社交属性的短视频平台;抖音是强调优质爆款,打造颠覆性的视频内容。

快手的首席产品官程一笑是从人人网起家,重视社交关系的建立,所以快手的运营逻辑是先搭建关系,在优化内容,搭建良好的社区互动关系是平台运营的核心。

从视频展示方式来看,快手选择的是双列视频展示,而抖音选择沉浸式的单列瀑布流。

双列展示能够更好地突出社区属性,有利于形成关注和社交机制。相较于单列,双列能够一次性展示更多的作品,增加更多内容曝光,用户可以根据自己的兴趣去点击喜欢的视频。看完视频之后向下滑是评论区,可以引导用户点赞及留言讨论,鼓励用户之间建立社交关系。要看下一个视频的话需要退出到前面的双列界面,重新选择下一个视频。这种模式下看视频程序比较繁琐,但可以增加用户的停留时长。

单列展示模式更突出视觉冲击感,利于推荐爆款内容,提升用户体验。因为这种模式展示的视频比较少,所以对内容质量要求很高。用户看完一个视频之后下滑就可以切换到下一个视频,会让人有停不下来的感觉,更容易成瘾,商业化变现效率也更高。

简单来说,单列模式的核心是“快”,体现在内容分发的极致高效,通过用户听觉、视觉共同实现对信息的获取;双列模式的核心是“深”,体现在内容展现、用户评论互动更加丰富、活跃。

单列展示和双列展示各有优缺点,不过目前快手在“精选”频道里面采用了单列展示形式,抖音在“同城”频道里边采用了双列展示形式。也就是说,快手和抖音都在互相借鉴对方优点,快手向内容方面加强,抖音向社交方面拓展。

此外,快手在个人主页还有一个“动态”栏目,有点类似的微博、人人网等平台,可以增强用户之间的互动交流。

那么,快手是如何利用用户资源进行变现的呢?

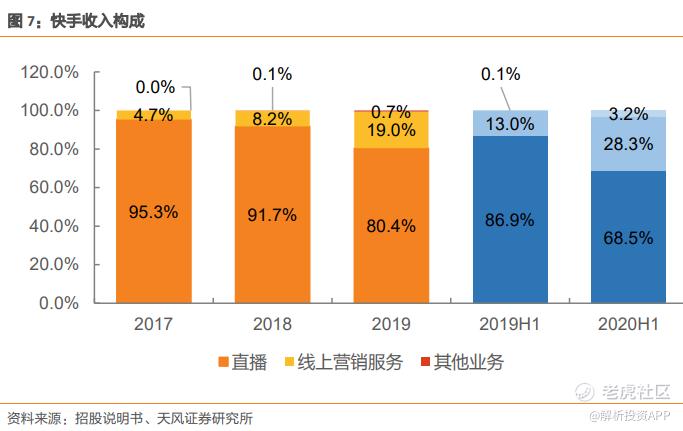

公司的收入主要有直播、线上营销服务、其他业务(电商、游戏等)三部分构成。2020年上半年,直播、线上营销服务、其他业务收入分别为173.5亿元、71.6亿元、8.1亿元,分别占比68.5%、28.3%、3.2%。

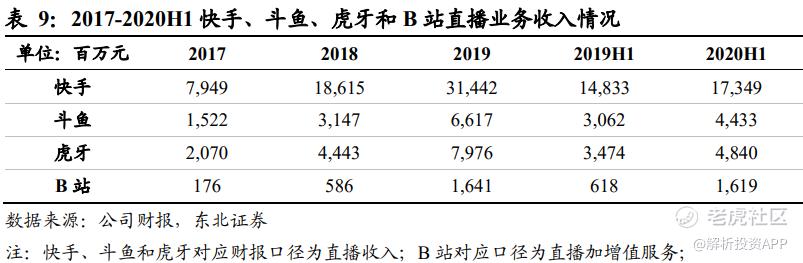

单从直播收入来看,2017-2019年从79.5亿元增至314.4亿元,复合增速高达98.86%。2020年上半年公司直播收入173.49亿元,同比增长16.99%,远超其他竞争对手虎牙、斗鱼、B站的48.4亿元、44.3亿元、16.2亿元。

与此同时,公司的直播付费用户数呈现良好的增长态势,2017-2019年复合增速达97%,2020年上半年直播付费用户数达到6400万,同比增长33.1%。

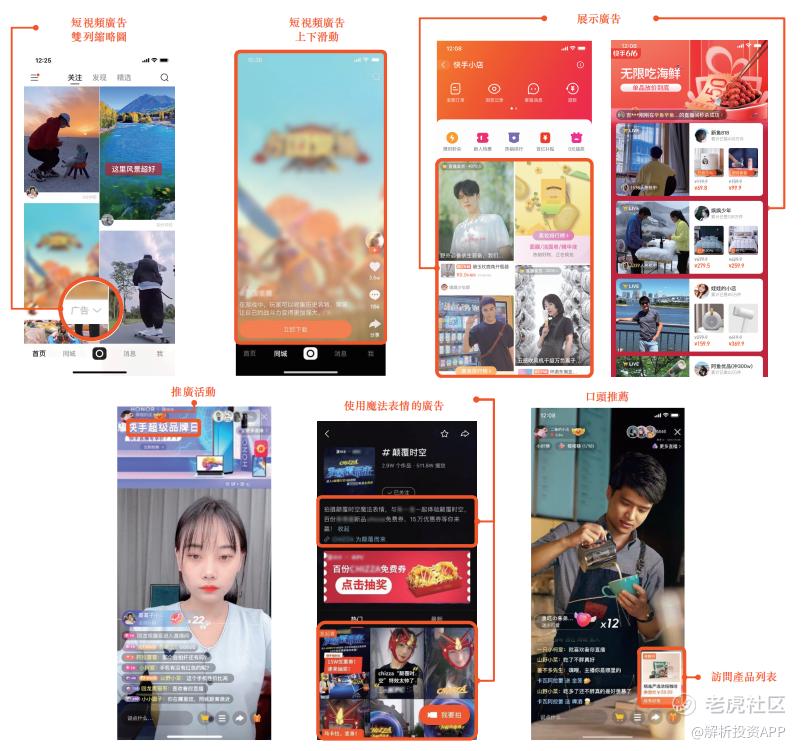

线上营销服务主要指的是广告业务,包括短视频广告、展示广告、口头推荐、推广活动等。短视频广告是在推荐视频双列界面,外表与其他短视频无异,只不过被打上广告的标签。展示广告主要是在开屏广告、横幅广告等区域投放。

近年来快手的在线营销服务收入增长非常快,2017-2019年分别实现收入3.9亿元、16.7亿元、74.2亿元,2018、2019年同比增长326%、346%,2020年H1达到71.6亿元,同比增长223%。

其他业务收入包括电商业务、网络游戏等。目前快手建立了自有电商平台快手小店,用户以直播、短视频为引导,通过快手小店或第三方电商平台来购买商品,快手从中收取一定的佣金。自2018年公司推出电商业务以来,该业务增长迅速,在2020H1商品交易总额达到1096亿元。

游戏业务则是在快手应用的游戏标签上,里面主要是快手独家代理或联合营运的游戏,目前公司也在自研移动端游戏。

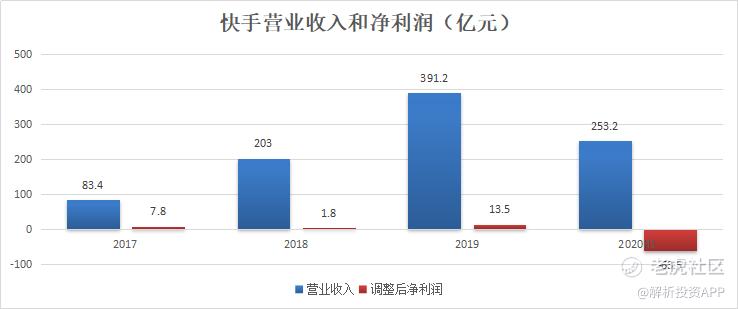

从财务状况来看,2017-2019年快手营业收入分别为83.4亿元、203亿元、391.2亿元,复合增速高达116.58%,调整后净流润分别为7.8亿元、1.8亿元、13.5亿元。

2020年上半年,公司营业收入为253.2亿元,同比增长48.3%,保持较高的增速,调整后净利润为-63.5亿元,主要是因为销售费用大幅增加所致。

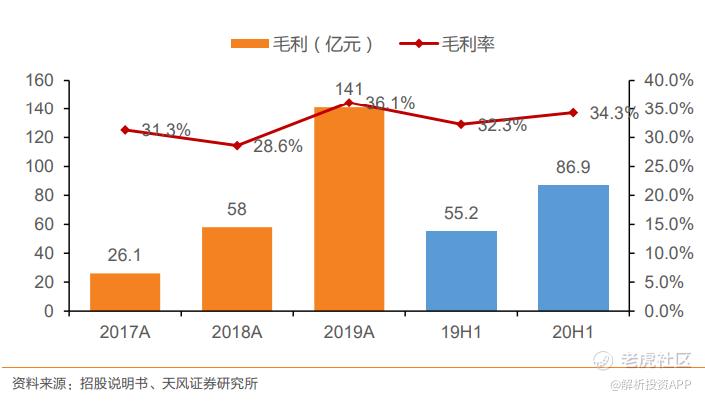

公司的毛利率相对稳定,基本维持在30%左右,2019年达到36.1%,同比提升7.5个百分点,2020年H1为34.3%,同比提升2.0个百分点。

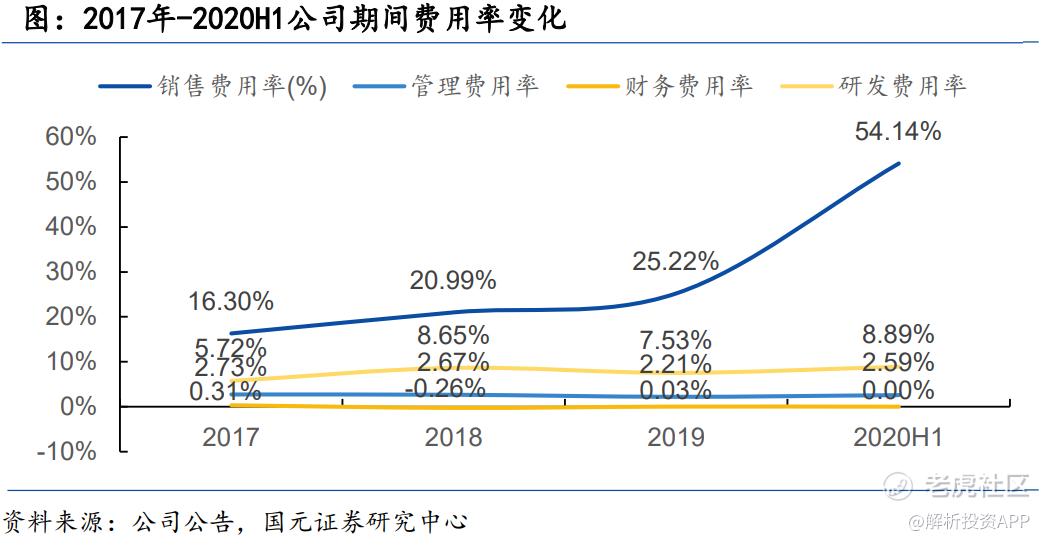

快手的费用率大幅提升,2020H1期间费用率达到65.62%,较2019年的34.98%增加了30.64个百分点,主要是受销售费用率提升影响。

具体来看,公司因推广快手极速版与其他应用程序,增加了营销开支和品牌营销活动开支,销售费用达到137亿元,同比增长357%;公司雇佣了更多的行政管理人员,管理费用同比增长78%;公司持续加大研发投入,研发人员数目大幅增加,研发费用同比增长76.5%;财务费用方面,公司账面资金充足,财务费用仅有0.008亿元。

未来快手的主要增长点在哪呢?

快手在招股书援引了艾瑞咨询的数据,中国移动互联网用户规模全球最大,在2019年达到8.73亿,占全球总数的23.0%,预计到2025年规模将达11.4亿,渗透率从62.4%提升至78.5%。

中国移动互联网用户2015年日均在线时长为2.90小时,2019年提升至4.35小时,预计到2025年将达5.73小时。2019年日均在线时长大约29.7%是用在视频社交及娱乐平台上,预计2025年将达36.3%。

2019年中国短视频平台平均日活跃用户数为4.96亿,2015-2019年复合增速高达98.6%,预计到2025年规模将达9亿。2019年中国直播平台平均日活跃用户数为2.13亿,预计到2025年规模将达到5.13亿。

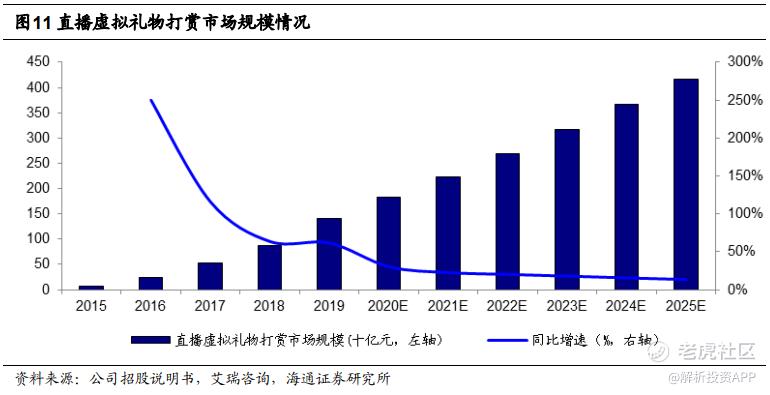

从快手的三大收入来源看,直播方面,中国直播虚拟礼物打赏市场规模从2015年的70亿元增至2019年的1400亿元,复合增长率高达111.8%,预计2025年规模将达到4166亿元,2019-2025年复合增长率为19.9%。

线上营销服务方面,中国短视频和直播平台移动广告市场规模从2015年的1亿元增至2019年的814亿元,复合增长率高达399.3%,预计2025年规模将达4653亿元,2019-2025年复合增长率为33.7%。

直播电商方面,中国直播电商的商品交易总额预计从2019年的4168亿元增至2025年的64172亿元,复合增长率为57.7%。直播电商的商品交易总额占零售电商市场比例将从2019年的4.2%增至2025年的23.9%。

随着5G催化,短视频行业迎来持续爆发。快手作为全球领先的内容社区和社交平台,经过近10年发展,已经成成熟的去中心化内容社区,在用户规模和内容质量上位居行业前列。

快手坚持公平普惠的原则,所有用户拥有同样的曝光机会,这给草根内容创作者提供了一个很好的平台。用户逐渐从下沉市场向一二线城市靠拢,用户粘性较强。

在视频展示上快手采用双列模式,可以增加用户之间的互动与交流,彼此的信任程度较高,这也为公司的直播电商业务提供很好的支撑。

目前快手已经成为全球最大的直播平台,全球第二大的短视频平台,以及全球第二大的直播电商平台,用户规模稳步增长,基本盘比较稳,公司三大业务直播、广告、电商仍有很大增长空间。

从估值来看,可以采用单用户估值的方法,参考具有社交属性的互联网企业B站和陌陌,这两者的单月活跃用户价值分别为291元/人、313元/人,基于快手单用户时长是B站和陌陌的两倍,并且仍有提升趋势,按照单户估值600元、7.69亿单月活跃用户来计算,快手对应的估值为4614亿元。

(文章来源于:解析投资)

精彩评论