先说结果:我初步先把快手和微创心通放在第一梯队。第二梯队放的就是赛生药业,诺辉健康和贝康。贝康相对而言稍微滞后一些。

一、公司介绍

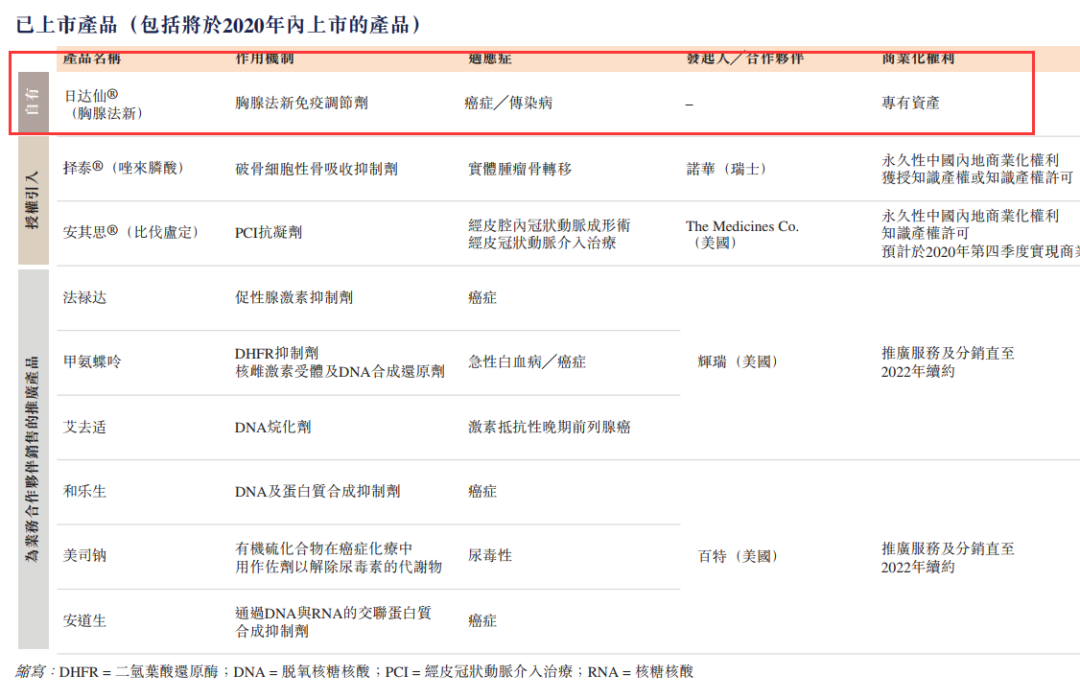

赛生药业为拥有产品开发和商业化集成平台的领先生物制药公司。战略上专注于中国一些最大且发展迅速的存在重大未满足需求的治疗领域,主要包括肿瘤及重症感染。凭借我们的一体化平台,我们在重点治疗领域均衡和优质的上市产品及具有最佳潜力的创新在研药物的开发及商业化组合方面具有良好的往绩记录。

公司拥有优质的上市产品组合,包括自有产品日达仙。于过往几十年,日达仙已因(尤其是)其对SARS及**的疗效得到证实而获得医生和患者的认可,成为值得信赖的品牌产品。

数据来源:招股书

数据来源:招股书

二、行业概况—9/10分

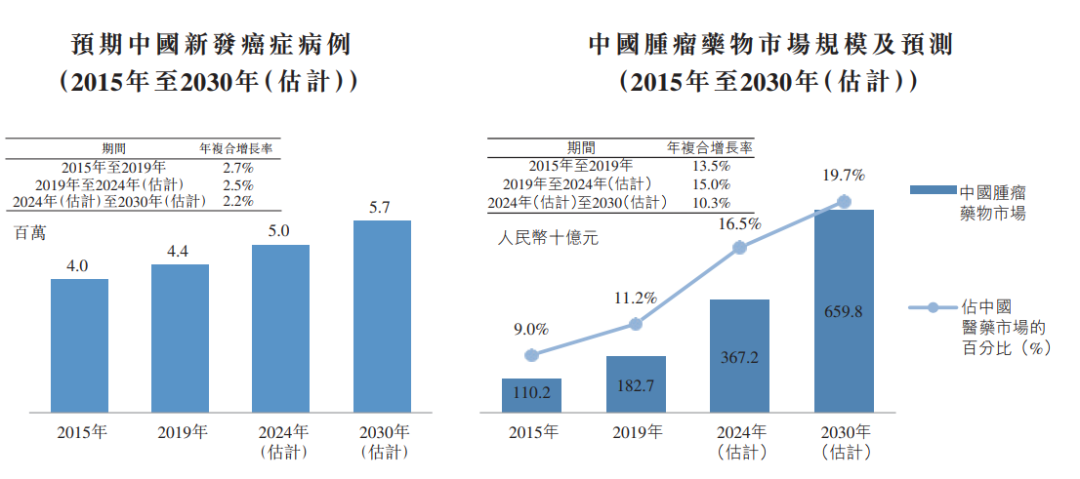

中国肿瘤药物市场的增长速度远超中国新发癌症病例的增长速度。2015年,中国肿瘤药物市场规模为人民币1,102亿元,**国医药整体市场的9.0%;2019年,中国肿瘤药物市场规模达到人民币1,827亿元,**国医药市场的11.2%,2015-2019的年复合增长率为13.5%。

中国肿瘤药物的市场规模预期将于2024年达到人民币3,672亿元,2019年-2024的年复合增长率为15.0%。预计 2030年,中国肿瘤药物市场规模预期将达到人民币6,598亿元,占届时中国医药市场的19.7%,2024-2030的年复合增长率为10.3%。

数据来源:招股书

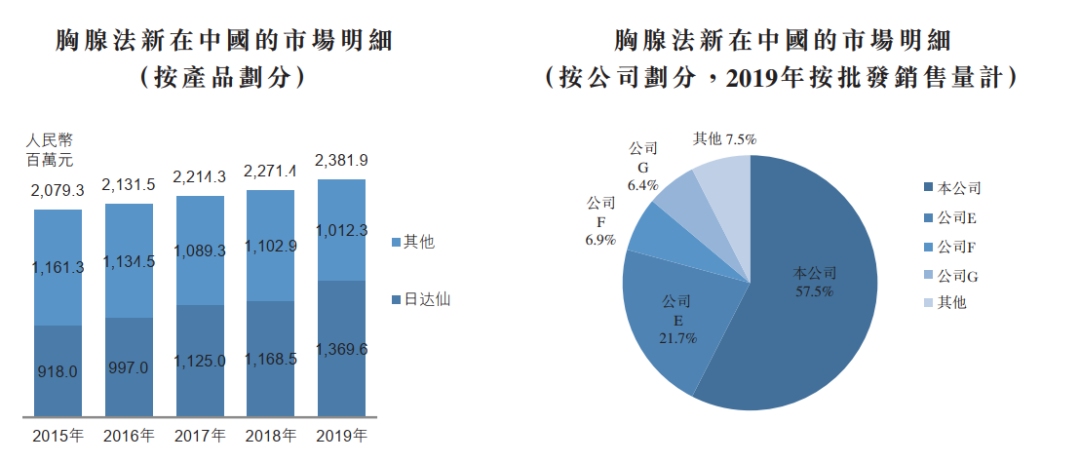

在中国的胸腺法新市场中,日达仙于1996年获批,是首个品牌胸腺法新药物。自2015年至2019年,就收入而言, 日达仙的销售额分别**国胸腺法新市场的44.1%、 46.8%、 50.8%、 51.4%及57.5%,证明在中国胸腺法新市场的市场份额增加以及持续超越竞争对手的强大实力。

在这个细分市场,公司具有绝对的领先优势。占比直接超过了一半。

数据来源:招股书

数据来源:招股书

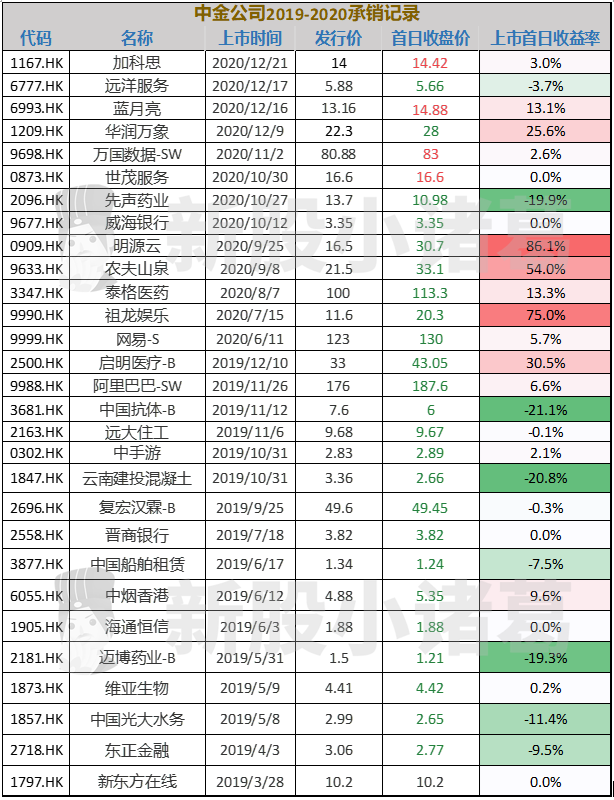

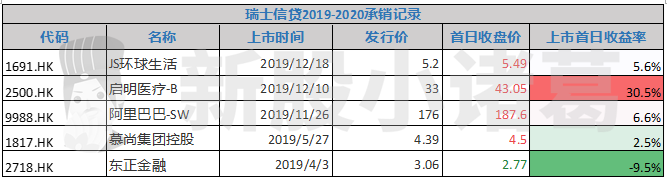

三、保荐人历史战绩—10/10分

保荐人大摩、中金公司和瑞士信贷,话不多说,直接满分。

摩根士丹利的业绩也是非常不错的,除了先声药业和和铂医药比较难看,其他的总体还是表现好的偏多。

数据来源:利弗莫尔,新股小诸葛整理

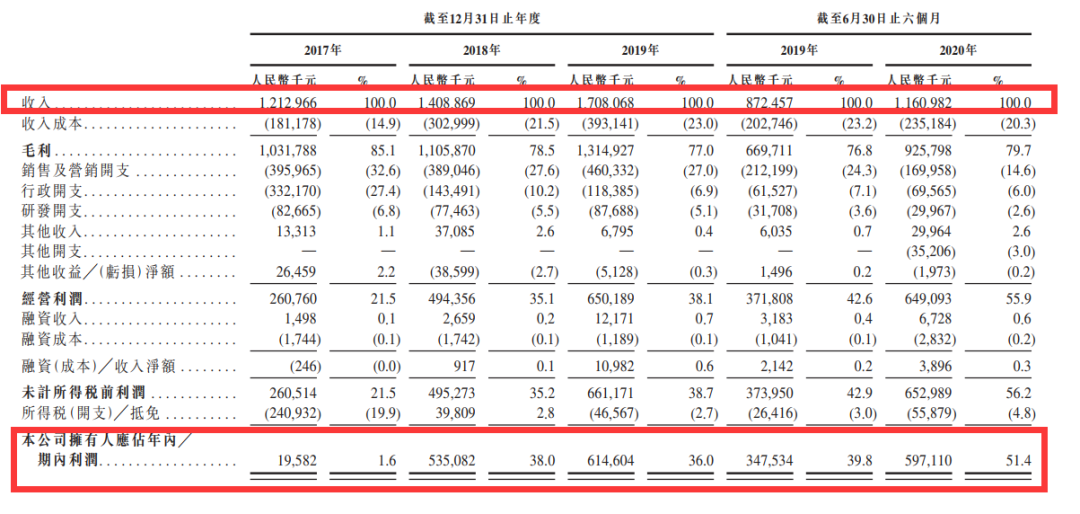

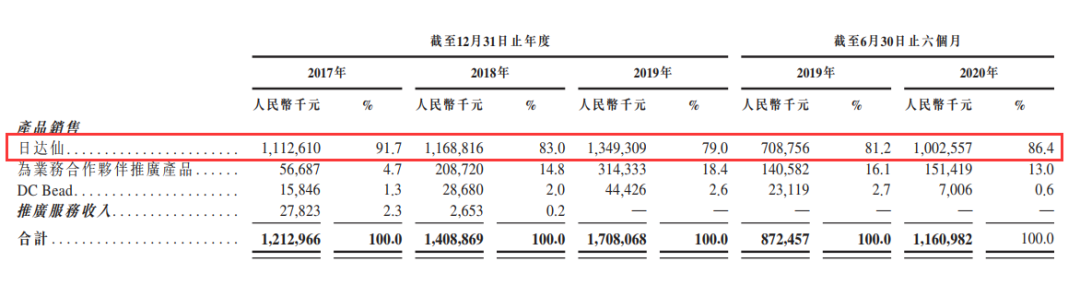

四、公司主要财务/运营数据—8/10分

公司财务整体比较优秀,唯一的缺点就是只靠旗下产品日达仙完成的业绩。但是我们看到最近3年的营收增速都非常快,且公司的产品也在不断放量中,这是少数几个能够在疫情中放量的产品,因为据公司信息,日达仙已因(尤其是)其对SARS及**的疗效得到证实而获得医生和患者的认可。

2017-2019年,公司的营收从12.13亿增长至17.08亿元,2020上半年也从去年同期的8.72亿增长到了11.61亿,同比增长33.14%。

净利润的话,2020年上半年也获得了5.97亿人民币的利润,净利率达到了惊人的51.4%,这种肯定是有某一块费用明显降低或者有额外的收入才会导致净利率增长极快的,从费用上来看我们可以看到疫情期间,公司的销售与开支明显的下滑了,占比总营收只有14.6%,而正常水平的话应该是在24-27%左右。

数据来源:招股书

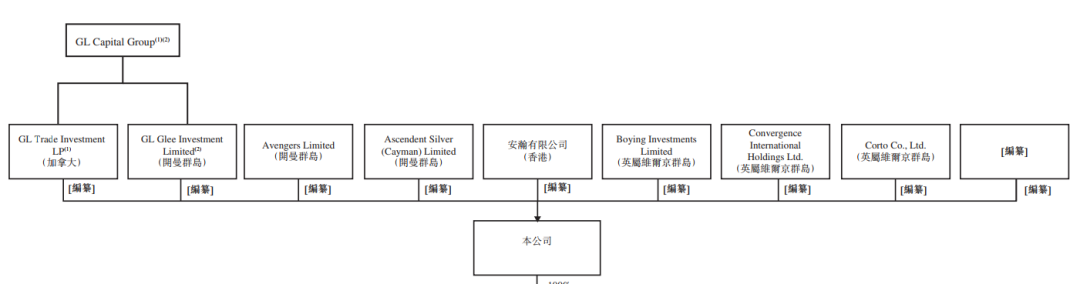

五、创始人/股东背景—9/10分

招股书显示,赛生药业在上市前的股东架构中,第一大股东李振福的德福资本通过GL Trade Investment、GL Glee Investment,合计持股35.14%;中银旗下的安翰持股15.22%,吴尚志的鼎晖通过Avengers持股19.19%,孟亮的上达资本通过Ascendent Silver持股18.14%;朱伟航的珠江投资通过Boying Investments持股9.63%,臧莹秦通过Corto持股0.02%;19名管理人员通过北京诺盛衡康全资拥有的Convergence持股2.16%。

数据来源:招股书

六、中签率分析、超额认购倍数分析—暂无/30分

七、基石投资者—暂无/10分

八、当下市场热点—18/20分

目前市场对于医药概念股还是非常的火热的,如果他不撞车快手和微创心通的话就更好了,可惜这次可能真的要撞上了。

鉴于此,我初步先把快手和微创心通放在第一梯队。第二梯队放的就是赛生药业,诺辉健康和贝康。贝康相对而言稍微滞后一些。

往期精选文章:

1.根据已有消息,我们来盘一盘快手的中签率情况

2.GIC又来了!微创医疗分拆上市的微创心通有多强?

3.诺辉健康将通过聆讯,“结直肠癌检测”赛道的领跑者

4.2020年那些比较有效的博冷策略解读

5.港股新股的判断依据和评判标准解析

6.打新2020年总结!10万本金收益可翻倍?

你的每个转发、赞和在看,我都喜欢!

精彩评论