据路透社旗下媒体IFR1月14日消息,嘀嗒出行寻求本月通过上市聆讯,计划募资约39亿港元,募资额将主要用于公司的用户群及强化营销及推广举措、提升公司的技术能力及升级公司的安全机制、增强变现能力及丰富变现渠道、在中国出行市场价值链中选择性地寻求战略联盟及投资收购机会。海通国际、野村国际担任联席保荐人。

相比滴滴、高德、美团打车的高聚光及高知名度,嘀嗒出行显得默默无闻,但是这并不妨碍它闷声发大财。据港股APP佳投环球上的资料显示:截止发文嘀嗒出行经营的顺风车平台国内行业排名第一,市场份额占比66.5%;出租车网约平台国内行业排名第二。

从业务层面来看,嘀嗒出行并没有加入到滴滴、Uber、易到混战的网约车赛道,而是选择了相对偏门的顺风车和出租车赛道。也正因如此,区别于平台方拥有车辆并给予司机大量补贴的“高成本模式”,嘀嗒出行只是作为纯信息服务提供商,并不拥有或租赁车队车辆等重资产,不承担任何拥车费用,无需向司机提供高额补贴。

在过去的六年中,嘀嗒出行通过定位导航、最短路径算法及云计算等技术,不断规模化转变优化相近出行路线的用户行为,并有效解决了顺风出行的信任和效率问题,通过几年的积累,嘀嗒出行一跃成为顺风车龙头企业。

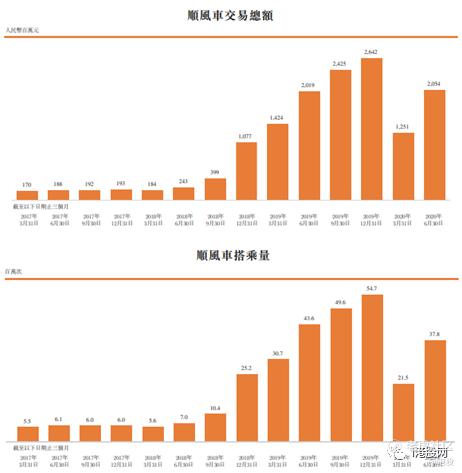

截止2020年6月底,嘀嗒出行已经在全国366个城市提供顺风车平台服务,拥有约1920万名注册私家车主,服务顺风车乘客数约3670万人。2017—2019年嘀嗒顺风车平台订单量分别为2360万份、4820万份、1.785亿份,2018—2019订单量同比增长分别为104.2%和270.5%。

除了顺风车业务,嘀嗒的出租车业务也是名列行业前茅,从订单量和业务范围来看,2019年度嘀嗒完成出租车搭乘网约订单 1.1 亿 份,出租车网约服务覆盖国内 86 个 城市,并与17个城市的市级或区级出租车协会建立了战略合作伙伴关系,同时与西安、沈阳、徐州、南京等地方交通部门及出租车协会开展全面智慧出租车合作。

2018年8月,嘀嗒又推出凤凰出租车云平台,目标是提高中国传统出租车打车及管理的效能及效率,截止发文该平台已为55个城市中的698家出租车公司提供相关服务。

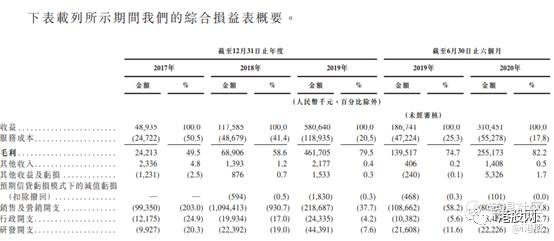

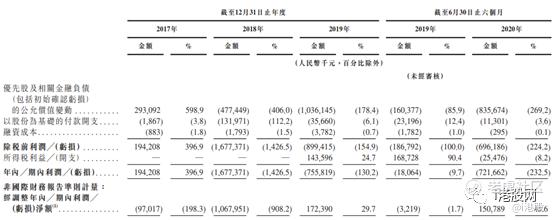

正是因为选择了顺风车这种 “轻资产、低成本”的商业模式,使嘀嗒可以用最小的增量成本来快速扩大业务规模,实现营收3年10倍的跨越式增长。2017—2019年,嘀嗒营收分别为人民币4894万、1.176亿、5.806亿元;同期毛利分别为人民币2421万、6890.6万、4.62亿元,毛利率分别为49.5%、58.6%、79.5%。

从盈利能力方面看,2017及2018年经调整净利润分别亏损9702万、10.67亿。 2019年嘀嗒迎来业务爆发式增长,服务费收入实现倍增,服务成本增幅并不明显,嘀嗒也因此跨越了盈亏平衡点,2019年经调整净利润为 1.74 亿 。

此外,根据招股书披露,嘀嗒营收并未受到疫情的冲击,相反实现逆势增长,2020年上半年毛利为 2.55 亿 元,同比2019年上半年增加 1.16 亿 元,增长近一倍; 2020年上半年经调整净利润人民币 1.5 亿 ,近乎2019年全年的调整净利润。

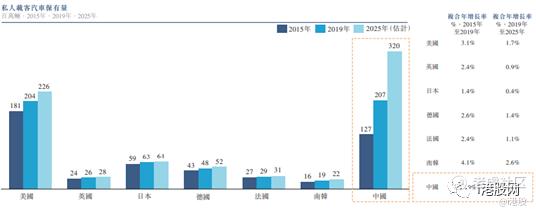

随着出行市场的持续扩张,嘀嗒的业绩有望再上新台阶。2019年中国已成为全球最大的增长中私人载客汽车市场,截止2019年底汽车保有量为2.07亿辆,预期到2025年增长至3.2亿辆,复合年增长率7.5%。

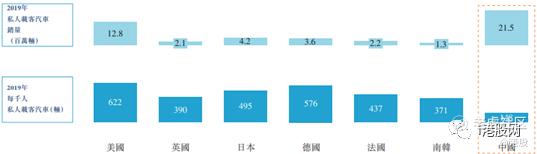

尽管规模庞大,但对标美国等发达国家,中国的私人载客汽车普及率要低得多。2019年千人载客汽车保有量为148辆,而美国则为622辆,德国为576辆,对比来看仍有上涨空间。

从交易额来看,中国四轮出行市场的交易总额预计将由2019年人民币7119亿元增至2025年11005亿元,复合年增长率为7.5%。细分行业分析,顺风车市场将成为增长最快的市场,2019—2025年,其交易总额将从人民币140亿元增至1139亿元,复合年增长率为41.8%。同时,作为最大的四轮出行细分市场,2019年出租车市场占据68.6%的市场份额,并预期2025年将以53.9%的市场份额继续占领市场。

除了行业前景广阔,股东背景也是嘀嗒出行的一个加分项,IPO前嘀嗒出行已经进行了4轮融资,引入了蔚来、高瓴资本、IDG、京东、携程等机构股东。其中蔚来持股21.60%,成为最大的外部机构股东。IDG持股10.2%;崇德投资持股7.15%;高瓴持股4.14%;京东持股4.14%;携程持股2.86%。

同时为保持管理团队的独立决策权,宋中杰、李金龙、朱敏、段剑波及李跃军5位联合创始人通过5brothers Limited持有公司34.43%,占总体投票权的50%,上市后可控制投票权约73.57%。

估值分析:据市场消息嘀嗒估值约100亿元,在疫情影响下2020年上半年经调整净利润人民币1.5亿,保守估计2020年全年经调整净利润人民币3亿,市盈率约33.33倍。相比2019年美股上市的Uber,嘀嗒尽管在业务扩展方面有所不及,但是对比其994.41亿美元(人民币6423.89亿)的估值则占据极大优势,且Uber净利润处于长期亏损状态,尽管如此,Uber的上市累计涨幅已超过25%。

精彩评论