各位读者好,我是villike,很高兴见到各位。

开始正文前,如果你没看过下面这篇文章,请务必看看,里面清楚地介绍了:这个号是干什么的、读者能从这里获得什么、不能获得什么。

给我所有读者的一封信

给我所有读者的一封信(语音版)

我的第一本书已经悄咪咪地出版了,哈哈~

我不求这本书“大卖”,但我希望她能持久存在,因为内容绝对是价值连城,这篇文章里有介绍和购买链接:villike的第一本书,要出版啦!或者直接拉到文末,点击左下角的“阅读原文”,那里我放了京东的购买链接。

转眼已经8月,各个公司的半年报开始披露了,接下来这段时间,我持有和部分感兴趣公司的半年报分析都会陆续开始准备,也会全部发出来的。

第一家出了半年报的公司是茅台,这篇文章就是我的观察,以及下一步的交易思路。

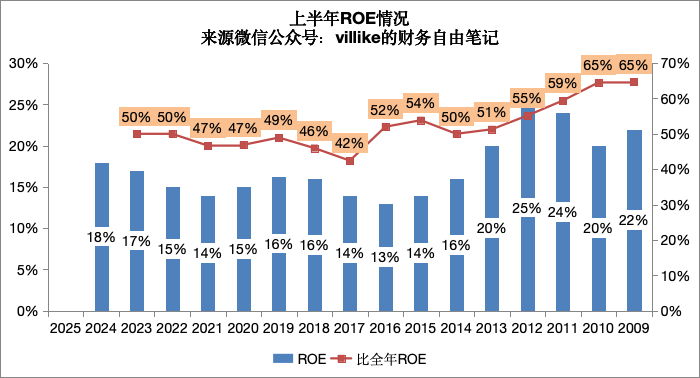

1、2024上半年,茅台的ROE进一步提高,达到18%,公司的盈利能力确实没话说,赚钱机器。

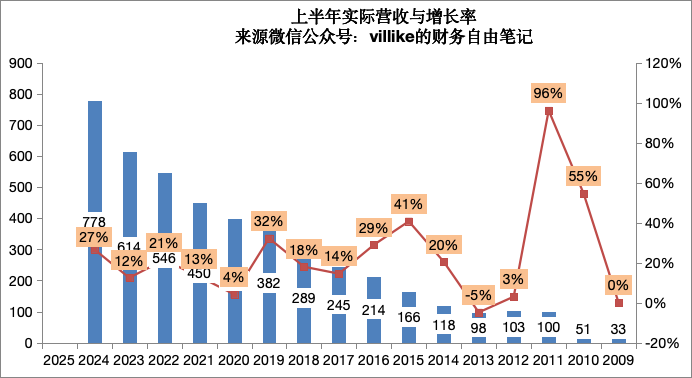

2、公司披露的营收增长18%,经过预收款变化调节的真实营收增长27%,不管是哪个指标,都看得出茅台上半年的增长依然强劲。

至于网上各种“茅台价格崩盘”的消息,大多数是想得过于简单,茅台1100多的出厂价,哪怕零售价降到2000,经销商还有40%以上的毛利率,而且产品不愁卖,根本没有大问题。

至于“年轻人不喝白酒了”等等的言论,11年前我开始做投资的时候确实不喝,那时候我25岁,现在我36,今年一年喝的白酒量,顶上我过去35年喝的量,当然我这个案例有工作的原因,仅作为个案,也可以略窥一斑。

收入方面值得关注的还有直营收入占比略有下降,从45%到41%,后续还有待观察,可能的原因有很多,年报分析时再来看。

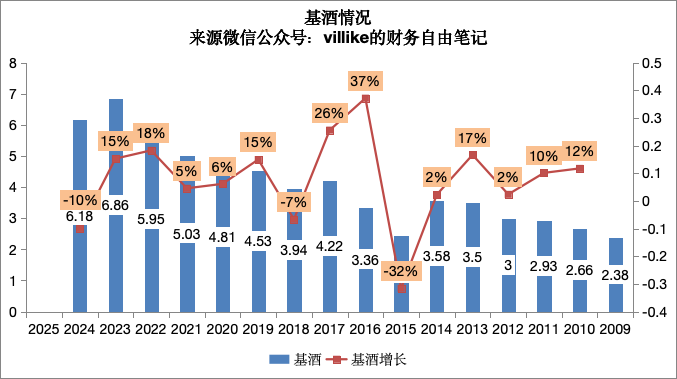

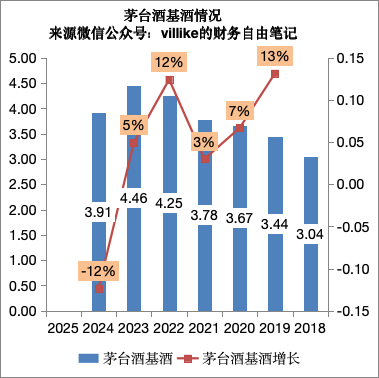

3、需要关注的是基酒情况,上半年整体基酒生产6吨多,下降10%,其中茅台酒3.9吨,下降12%,半年报中关于基酒的表述只有一句“各轮次基酒符合轮次特征,生产质量稳中向好”,考虑到基酒过去已经3年没有明显增长,这可能传递了某种信息,等到年报的时候再来分析。

4、总体来讲,茅台盈利能力依然突出,营收增长强劲,显示出强大的商业模式和竞争优势,后续如果有合适的价格,我会买入,到时候会发交易文章出来。

我们下一篇见。

怕漏掉作者文章的话,三个步骤:

1. 点击屏幕最上方“villike的财务自由笔记”

2. 点击弹出页面右上角的“…”

(如果没关注,先点关注,再点右上角人头)

3. 点击“设为星标”,搞定

为了方便读者,我做了一些关键词自动回复,你们可以尽情在公众号后台,输入感兴趣的内容,说不定有惊喜,例如书、实盘、推荐书单、投资体系、公司名称、交易、7年20倍、估值、巴菲特、一封信、小白等。

真正的投资者,都希望佣金越低越好,时间越长效果越明显,后台回复开户,有和villike合作的低佣金开户途径。

精彩评论