近日有市场消息传出,快手计划在今年1月下旬正式启动招股,拟定于2月5日上市,在这场与抖音抢跑短视频第一股的赛程中,快手终于快人一步,率先发力冲向资本市场,以期巩固行业龙头地位。

据承销商透露,IPO预期目标估值约500亿美金(约合人民币3273.9亿元),未来或将持续升温。根据外媒早前的报道计划募资50亿美元,高于2020年募资额最高的京东集团(募资300.58亿港元),如若属实这一募资额想必会提前锁定2021年募资排行榜的前几位。

集资额计划用于增强生态系统,加强研发及技术能力,选择性收购或投资与业务互补及符合公司增长策略的产品、服务及业务,营运资金及一般企业用途。摩根士丹利、美银证券、华兴资本担任联席保荐人。

十年磨一剑,是快手上市之路的真实写照,快手的前身,叫“GIF快手”,诞生于2011年3月,最初产品定位是移动端GIF图的制作和分享;2013年“GIF快手”瞄准短视频赛道,从工具转型为短视频社区,并正式改名为“快手”;2016年初快手上线直播功能,逐渐迎来业务大爆发,2018年日活跃用户数便已经超过1亿,进入“日活亿级俱乐部”。

截至目前,快手已经成为以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数及以商品交易总额计第二大的直播电商平台。

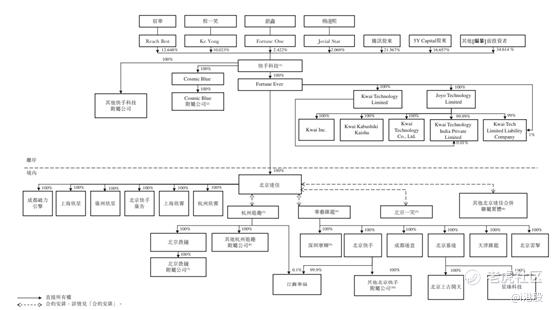

自从快手逐渐崛起后,BAT等互联网大佬看到了快手作为新一代社交网络巨头的可能性。纷纷布局欲抓住视频社区这一新兴社交工具,IPO前快手就已经进行了合共6轮近60亿美元的融资,其中不乏百度、红杉资本等互联网大佬,而腾讯更是连续领投三轮融资,成为最大的机构股东,持股21.567%,此外,5Y Capital持股16.657%,DCM持股9.23%,DST持股6.43%,百度持股3.78%,红杉持股3.20%,博裕资本持股2.29%,淡马锡持股0.86%。最近的一轮融资是2020年1月,融资30亿美元,投后估值286亿美元。

在短视频行业两超多强的竞争格局下,快手基于强互动、高粘性、可信赖的社区生态系统,不断实现快速增长;专注下沉市场,去中心化流量分发逻辑,深耕二三线城市用户群体,是快手区别于其他同类产品的特质所在。

依托于丰富多元的基础内容,配以技术、数据和业务层共同支撑,快手在用户方面实现了快速起量,截止2020年1月—2020年6月,快手国内应用程序及小程序的日活跃用户及月活跃用户分别为3.02亿及7.76亿。用户日均使用时长超过85分钟、日均访问快手应用超过10次。

内容创作方面,快手的内容社区活跃度在国内视频社交平台中排名第一,内容创作者在月活用户中占比26%,视频库累计包含超过260亿条上传的短视频,同时月均新增短视频超过11亿条。

高活跃的生态也是快手的一大特色,截至2020年6月底,快手应用上有近80亿对互相关注。截至2020年6月底止六个月,快手应用短视频和直播共有1.5万亿次点赞、1220亿条评论和60亿次转发量。

在拥有如此庞大的用户群体后,变现模式和商业化路径就变成了快手需要深思的问题,在经过引流、接广告、开店、带货等一系列的尝试后,最终打造了拉动业务增长的三驾马车:直播赚打赏、线上营销服务和电商。

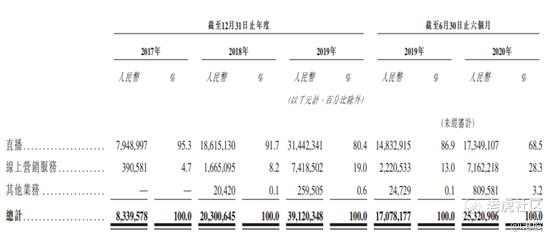

快手直播业务种类多样,包含一对多、PK及多人直播等形式,截至2020年6月底止六个月,已开展了近十亿场直播活动。作为主要的变现模式,直播主要通过虚拟物赚取打赏、直播带货创造营收,虽然快手直播收入的比例有所下降,但均维持在80%以上,2017—2019年直播所得收入分别为人民币79.49亿、186.15亿、314.42亿,收入占比分别为95.3%、91.7%、80.4%。

对标业内,快手的直播业务仍有上涨空间。2019年虎牙、斗鱼、陌陌单MAU收入分别为57.8、43.9和148.6元,2020一季度快手营收253亿元,单MAU收入52.2元,相对来说仍有上涨空间。

作为快手的第二驾马车,在线营销业务主要包括广告服务和快手粉条,前者依托平台内容将广告准确投放至目标人群,后者让内容创作者以付费方式得到推广。近三年在线营销服务收入及营收占比实现同步增长,2017—2019年收入占比分别为4.7%、8.2%、19.0%。同期日活用户人均贡献收入分别为人民币6元、14元、42元。

快手电商业务自2018年发展以来,逐渐步入正轨,2020年上半年快手电商实现GMV1096亿元,较2018年的9660万元增长1000倍,用户复购率达60%。目前,快手电商中,女装和服饰箱包为主要类目,约占七成比例;约有43%的产品定价在100元以下。

三方业务的高速增长引领快手业绩逐步实现腾飞,2017—2019年,快手营收分别为人民币83.4亿、203.01亿、391.2亿,复合年增长率116.58%。同期毛利分别为26.11亿、58.02亿、141.04亿,毛利率分别为31.3%、28.6%、36.1%。

净利润方面,由于可转换优先股公允价值变动,2017—2019年净利润分别为- 200.45亿、-124.29亿、-196.52亿。经过调整后净利润分别为7.77亿、1.82亿、13.47亿。

随着移动互联网渗透率持续上升,快手业务有望再上新台阶。2019年国内

移动互联网用户数达8.73亿,系全世界最大的移动互联网用户群体,占到全球移动互联网用户总数的23.0%,根据艾瑞咨询,预计中国移动互联网用户规模到2025年将达11.37亿,同时渗透率将从62.4%提升至78.5%。

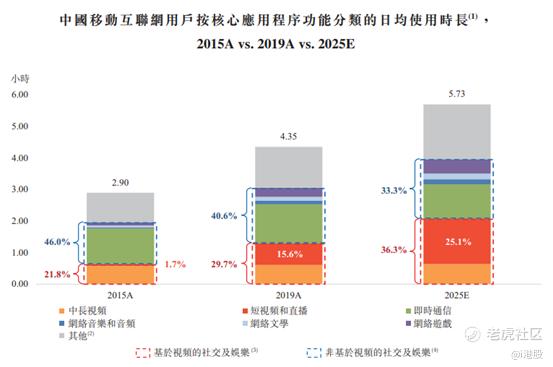

从使用时长来看,国内移动互联网用户2015年日均在线时长为2.90小时,2019年提升至4.35小时,预计2025年将达5.73小时。2019年,日均在线时长中大约29.7%用在基于视频的社交及娱乐平台上,这个比例到2025年预计将达36.3%。

此外,中国引领了短视频的迅速发展。根据艾瑞咨询,中国拥有全世界最多的短视频用户,占2019年全球短视频平台用户数约80%。2019中国短视频DAU年已达4.96亿,到2025年预计将达9亿。

细分行业来看,直播电商市场潜力巨大,2020年GMV便突破万亿级达到人民币1.23万亿,预期2025年达到 6.42万亿元,复合增长率达到 39.2%,渗透率将由 2020年 11.2%增长至 2025年 23.9%,预期快手电商直播份额占比将保持在20%左右,发展动力十足。

总结:作为短视频平台中的龙头,快手极速版1.3亿的MAU已超越字节系的西瓜视频(1.27亿)与抖音极速版(1亿)。头顶短视频第一股的光环,快手也可以通过资源整合互换先人一步分占“短视频”的蛋糕。此外,快手有意于转型成为一款建立在社交基础上的超级App,可以覆盖足够多的场景和用户需求,如果下从一代社交网络和超级App的逻辑估值,那么它500亿美元的估值也就显得合理了。

精彩评论