本篇报告核心解决以下问题:1)基恩士作为机器视觉标杆企业,所属行业具有怎样特征?2)FY2013-FY2023,基恩士保持13.8%的营收复合增速与80%左右的毛利率,高盈利能力的商业模式有何独特之处?3)基恩士的发展经历过哪些阶段?如何在日本“失去的30年”中穿越周期持续增长?

一、公司概况——全球工业自动化龙头,立足传感器布局机器视觉;成立以来持续进行产品创新与市场扩张

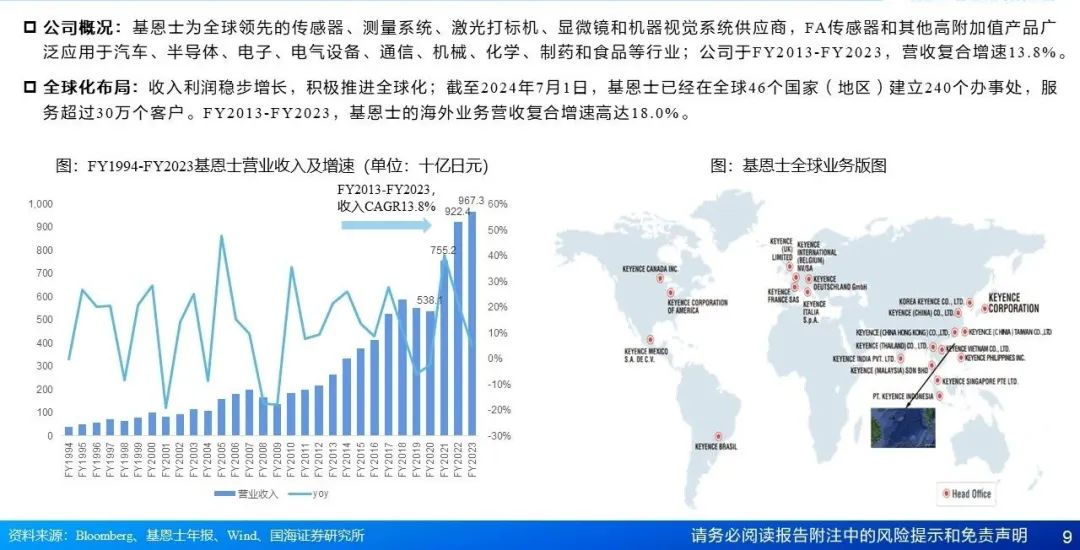

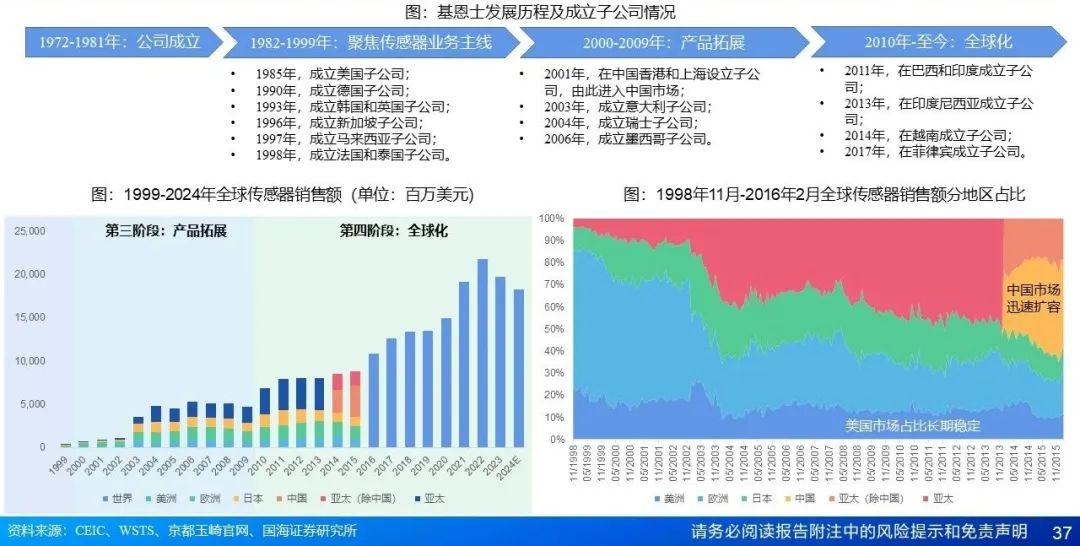

基恩士经历了公司初创、聚焦传感器主业、产品拓展、全球化四个阶段,已成为全球工业自动化综合供应商龙头。1972-1981年公司初创,凭借传感器产品得到汽车行业认可;1982-1999年聚焦传感器主业,退出毛利更低的切割机业务;2000-2009年布局产品拓展;2010年-至今积极进行全球化扩张,2015年将海外销售比例提升至50%以上,中美成为基恩士主要市场。

产品矩阵丰富,包括传感器、测量仪、控制系统等。截至2024年7月1日,基恩士股权结构较为分散,以机构投资者持股为主。

二、机器视觉行业——2025E全球市场1276.1亿元,yoy+14.0%,分布于欧洲、北美、亚太;基恩士为行业标杆,市占率约为55%

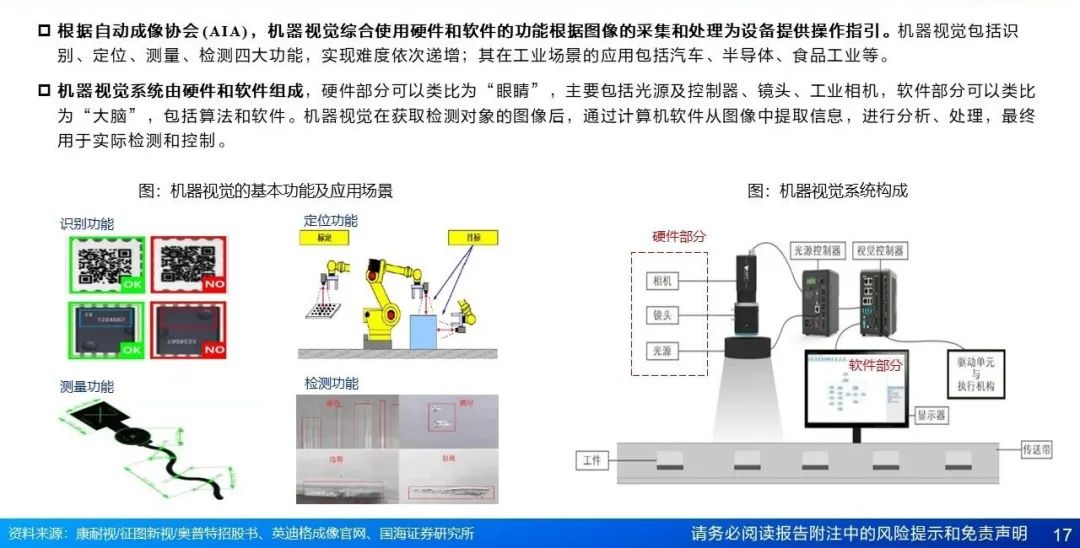

机器视觉为软硬件一体的解决方案,软件环节价值量高,下游应用以3C电子、半导体为主:机器视觉为软硬件一体的解决方案,实现“机器代替人眼”功能,其包括识别、定位、测量、检测四大功能,实现难度依次递增。据高工机器人公众号,2021年机器视觉下游应用以3C电子、半导体、汽车行业为主,占比分别为31.6%、10.2%、11.0%。

全球市场千亿空间,由基恩士主导:据GGII、智研咨询,2025E全球机器视觉市场空间为1276.1亿元,yoy+14.0%,主要分布于欧洲、北美、亚太地区;据华经产业研究院,基恩士为机器视觉标杆企业,2021年全球市占率高达54.9%,竞争对手包括康耐视、巴斯勒、天准科技、奥普特等。

三、商业模式——高附加值为核,“提案型”产品研发模式、工程师销售+全球直销网络、Fabless生产模式,铸就优质财务表现

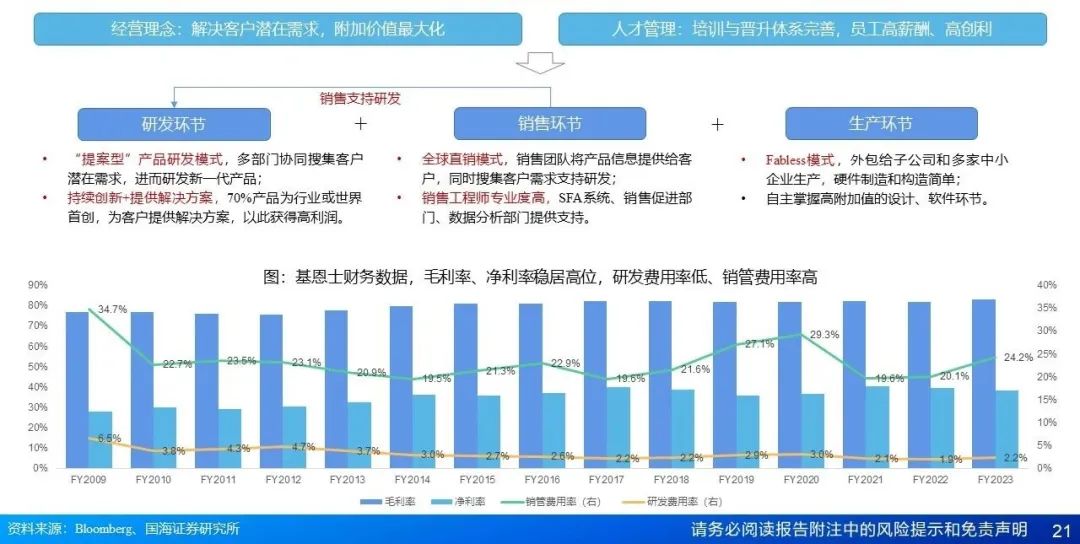

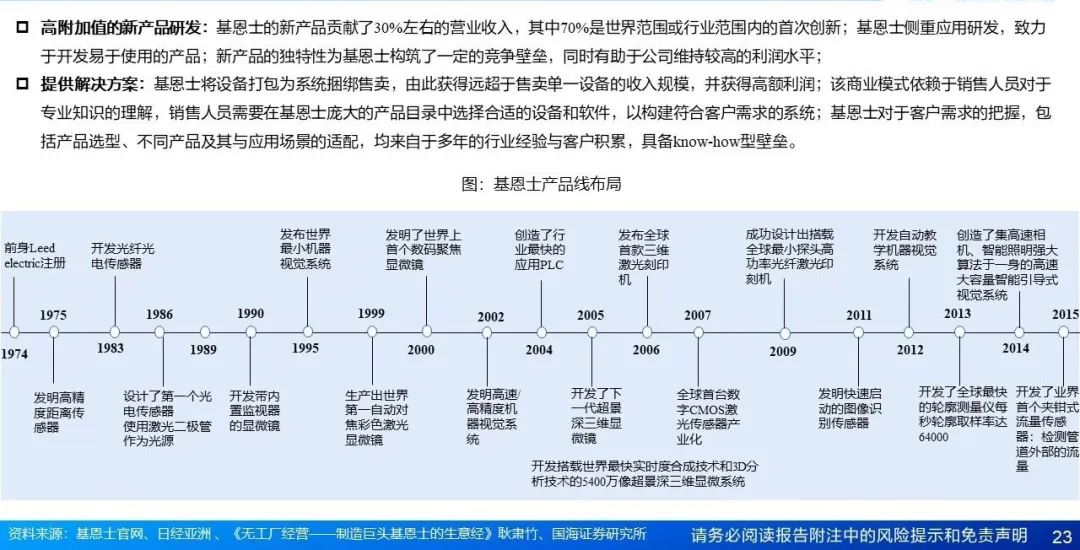

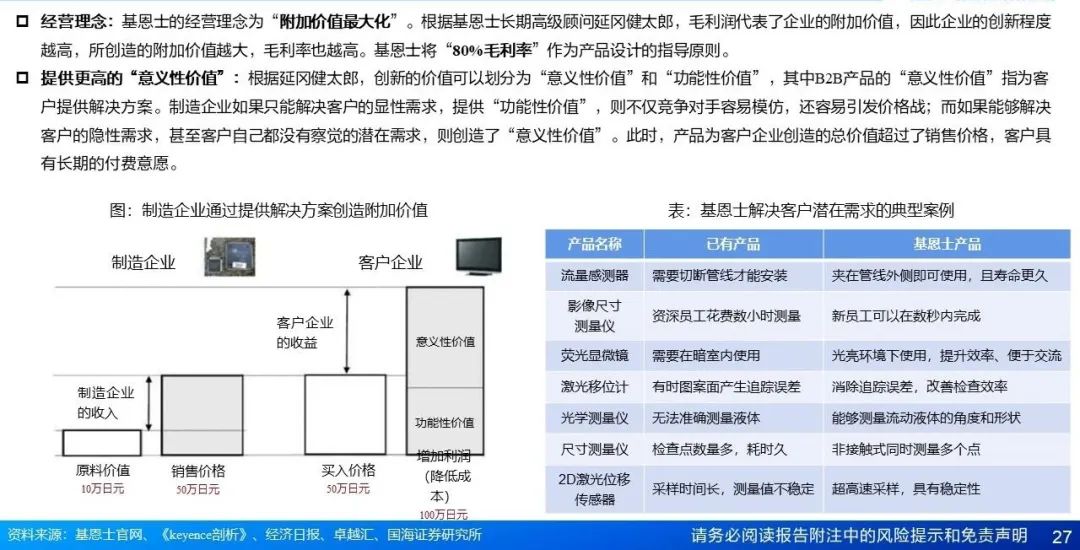

“提案型”产品研发模式,销售研发协同,通过持续新品研发+售卖解决方案,构筑高利润率:“提案型”产品研发模式为销售部门通过向客户企业提供各种解决方案,归纳出客户企业的潜在需求,进而研发新一代产品。基恩士持续进行高附加值的新产品研发,构筑产品差异化和竞争壁垒,基恩士新产品贡献了30%左右的营业收入,其中70%是世界范围或行业范围内的首次创新。基恩士通过售卖解决方案,获得远超于售卖单一设备的收入规模,并获得高额利润;该商业模式依赖于销售人员对于专业知识的理解,需求把握、产品选型、产线适配均来自多年经验,具备know-how壁垒。

工程师销售+全球直销网络,直面客户需求并解决潜在痛点:基恩士通过全球各地的直销网络,为客户提供帮助和服务,同时搜集潜在的客户需求。基恩士高度重视营销环节,近六成员工负责产品销售,销售工程师具备广泛的产品知识和丰富的行业经验。基恩士对销售人员的管理与培训体系完善,通过高薪资吸引人才,管理体系涵盖人员选拔、培训、考核等各个方面;并由SFA销售支持系统,销售部门、销售促进部门、数据分析部门协同营销。

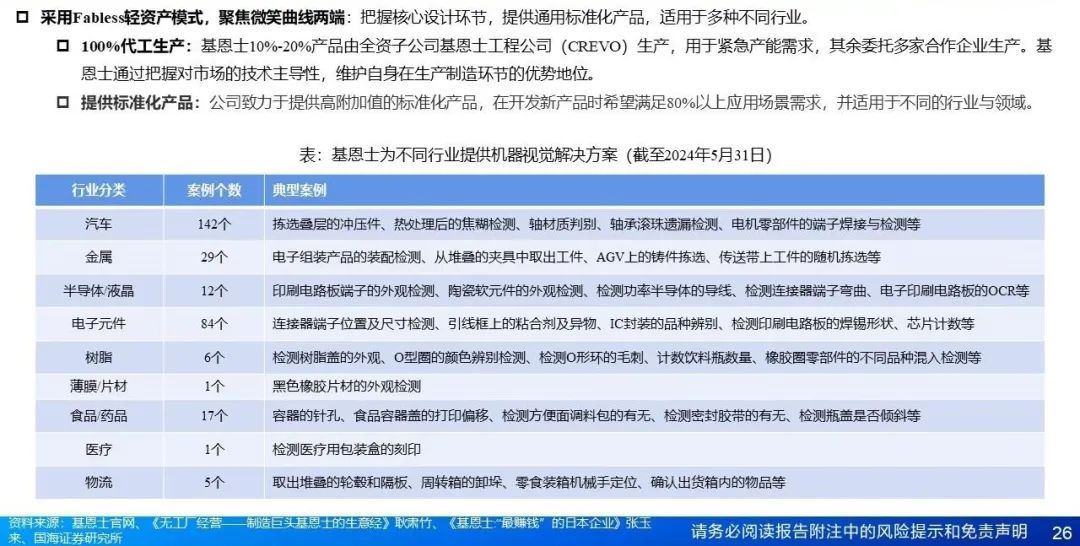

Fabless生产模式,100%代工生产标准化产品,把握核心设计环节:基恩士10%-20%产品由全资子公司基恩士工程公司(CREVO)生产,其余委托多家合作企业生产;通过掌握技术主导性,维护自身在生产制造环节的优势地位。基恩士致力于提供高附加值的标准化产品,在开发新产品时希望满足80%以上应用场景需求,并适用于不同的行业与领域。

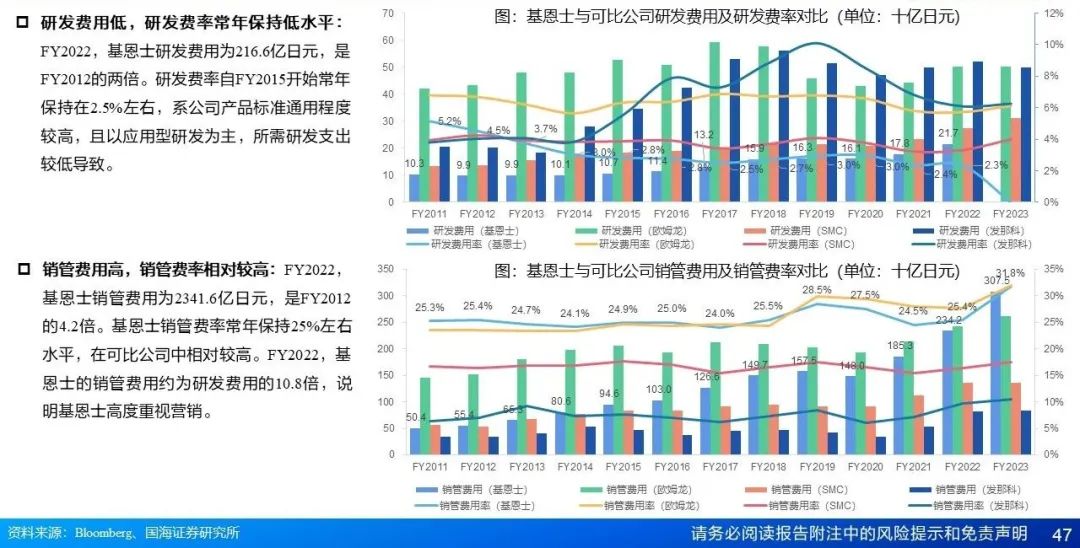

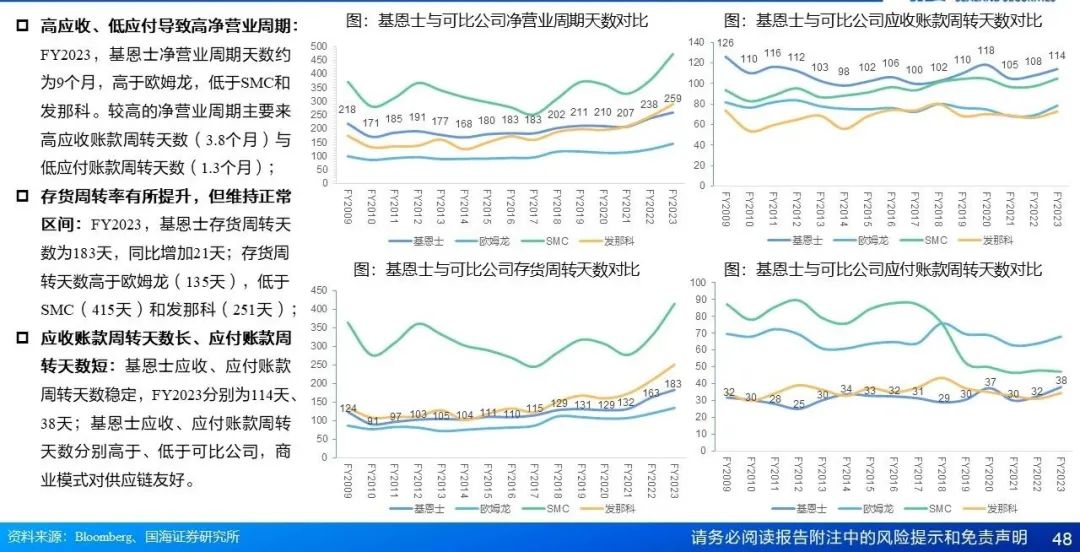

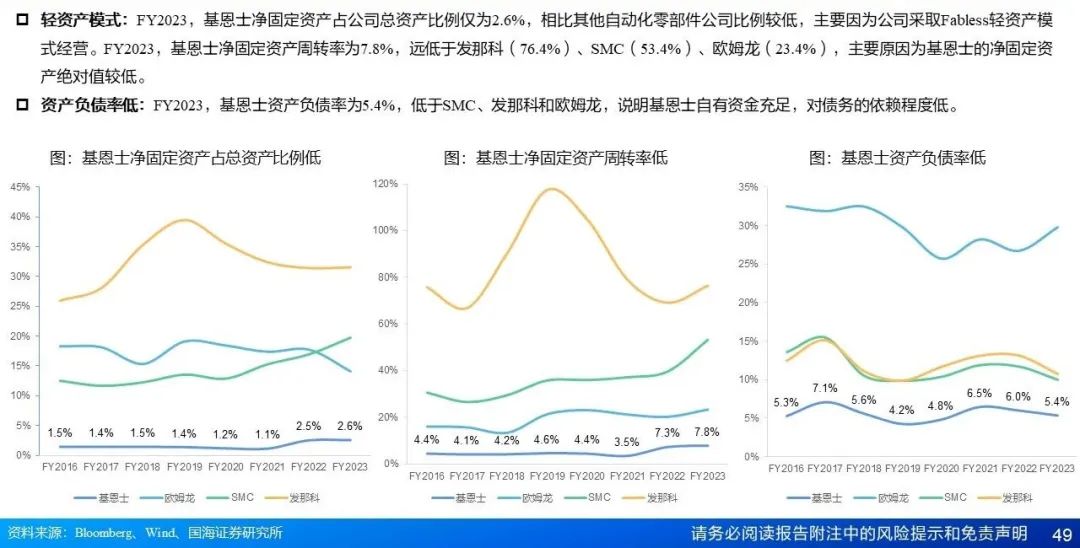

高盈利、慢周转、轻资产的财务表现:FY2023营业收入为9,673亿日元,yoy+4.9%,FY2013-FY2023复合增速13.8%,毛利率常年维持80%左右,收入增速和毛利率远超可比公司。商业模式上,基恩士毛利率和净利率高、权益乘数低,贡献高ROE;FY2023基恩士ROE为14.0%,高于可比公司。基恩士重视营销,研发费用率低于可比公司,但销售及管理费用率高。高应收、低应付导致净营业周期约为9个月,周转速度偏慢,商业模式对供应链友好。

四、历史复盘——“失去的三十年”中受益日本制造业高端化转型,2010年至今大力发展海外市场,同时凭借产品创新维持竞争壁垒

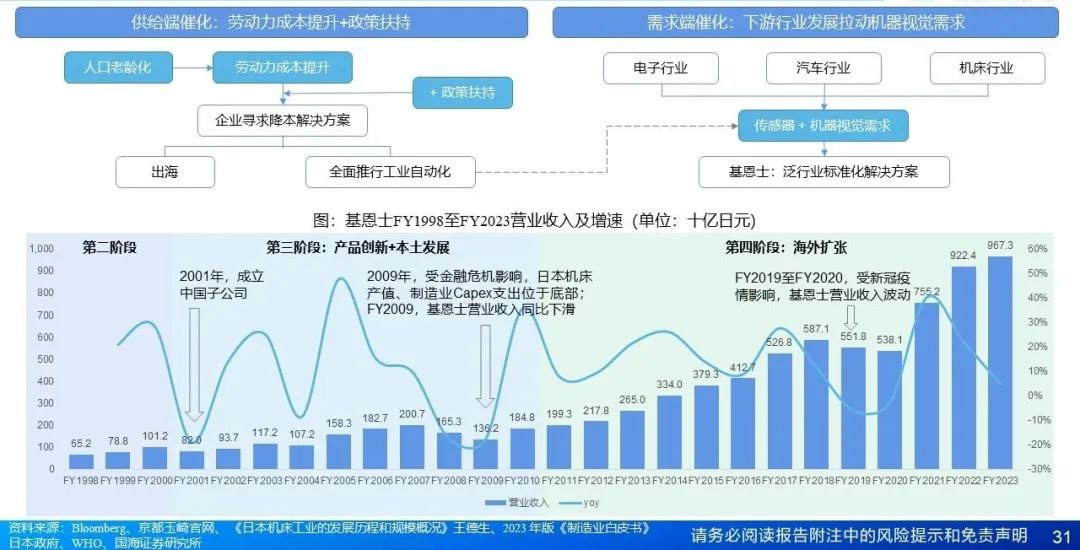

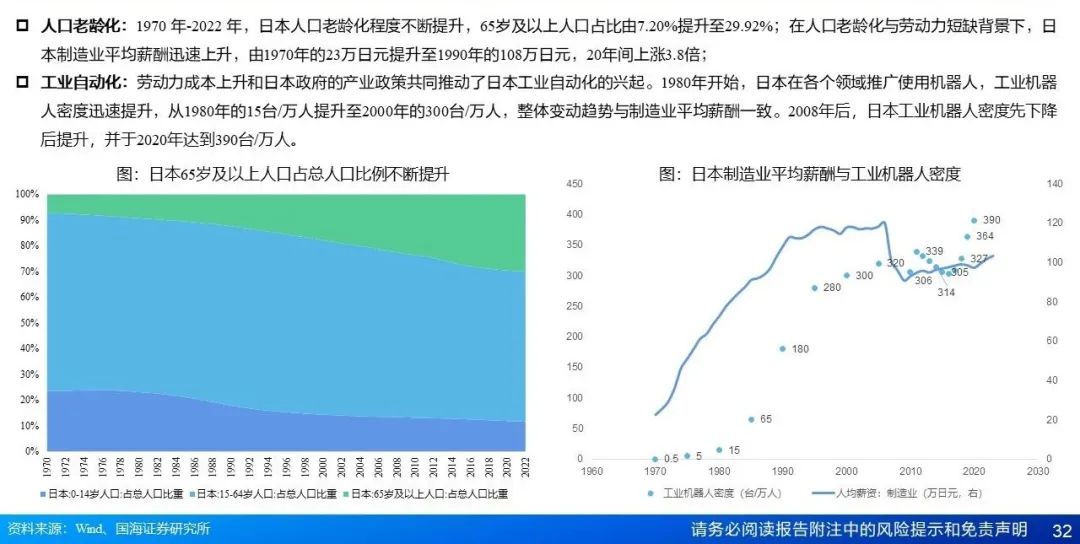

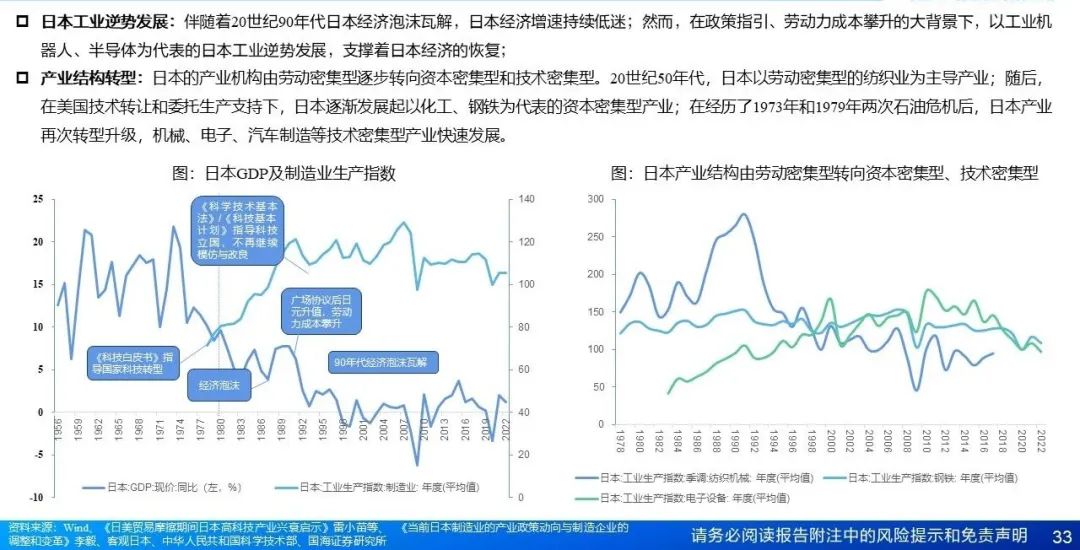

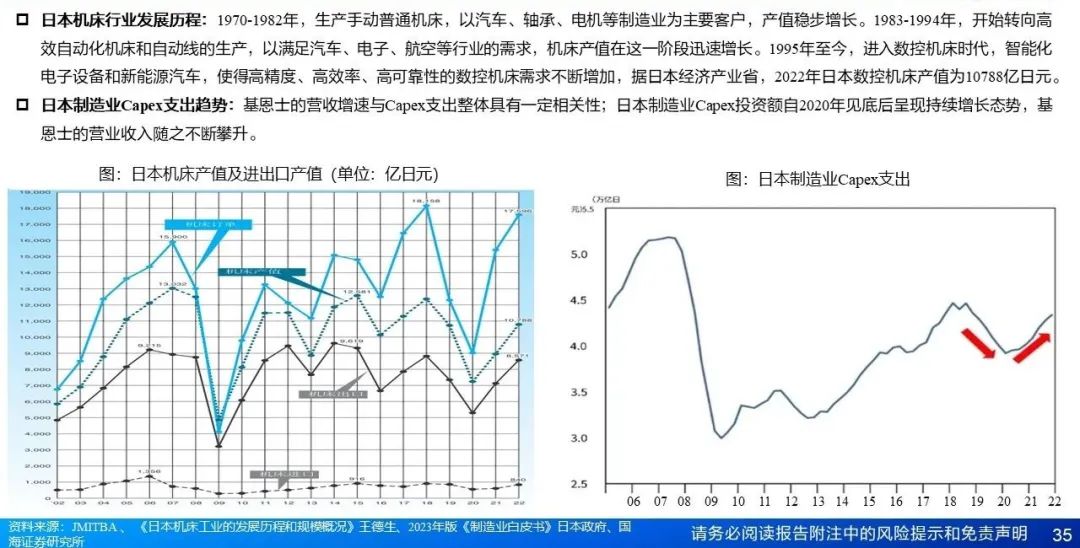

日本产业结构转移与汽车、电子等优势产业发展,催生机器视觉需求:1970年以来,日本人口老龄化程度不断加深,产业结构由劳动密集型逐步转为资本密集型、技术密集型。1980年以来,日本汽车、电子行业兴起并迅速在国际竞争中取得优势,催生机器视觉和工业自动化需求,基恩士深度受益。基恩士的营收增速与日本制造业Capex支出具有相关性,日本Capex投资额自2020年见底后呈现持续增长态势,基恩士的营业收入随之不断攀升。

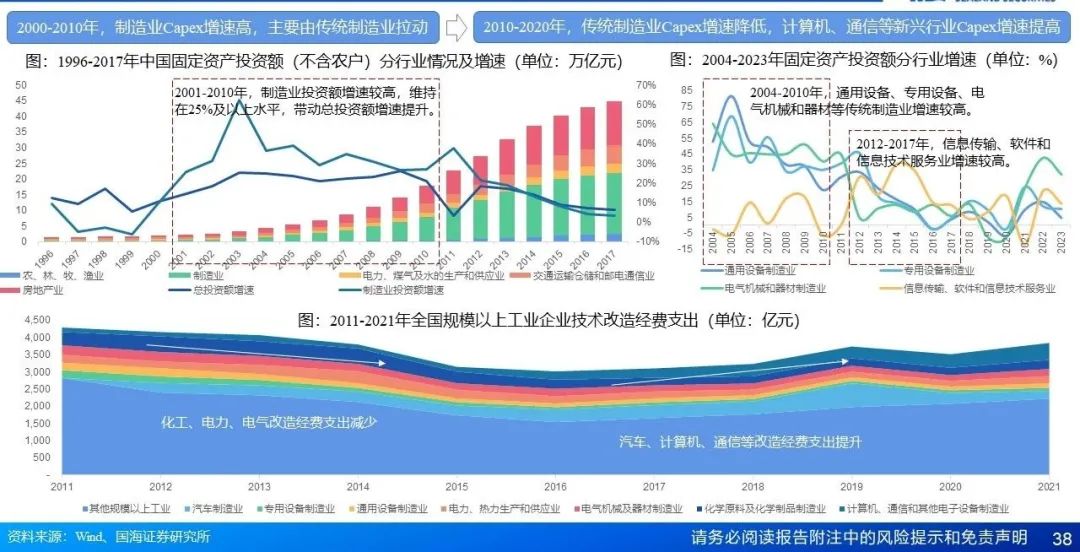

以中国、美国为代表的海外市场不断扩容,基恩士把握发展机遇,进行全球化布局:在日元贬值、日本衰退的背景下,基恩士积极向中国、美国等市场拓展,设立尽快将海外营收占比提升至50%的目标。全球传感器市场不断扩容,根据WSTS,1999-2022年全球传感器销售额呈现增加趋势;1998年11月至2016年2月,美国市场占比稳定、中国市场持续扩容。对于中国市场,2000-2010年制造业资本开支增加,且由传统制造业驱动;2010-2020年,工业企业资本开支逐渐向计算机、通信等新兴行业转移,催生更多机器视觉需求。

五、国内标的:奥普特、天准科技、海康机器人等

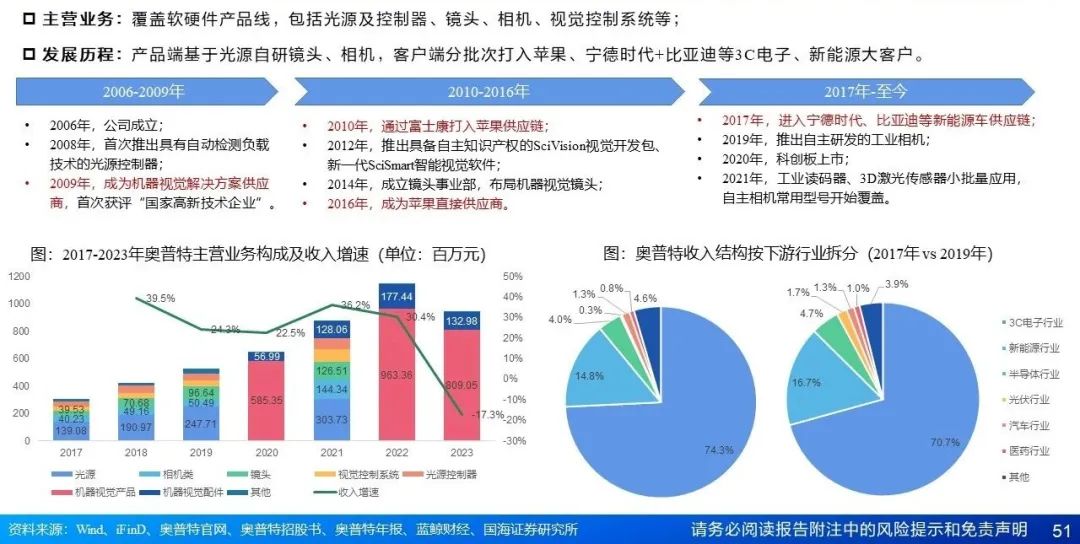

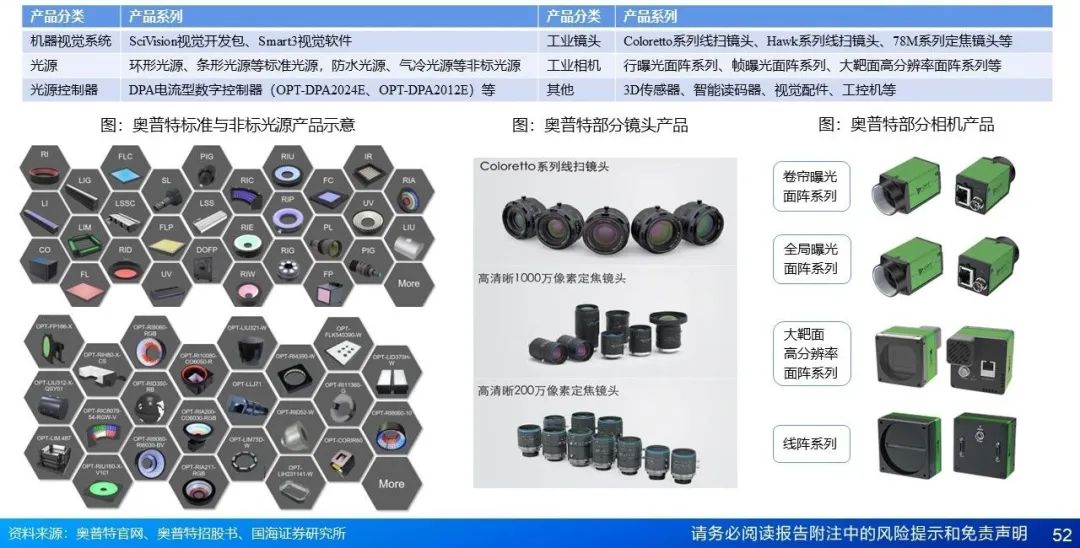

奥普特:国产机器视觉零部件龙头厂商,以光源为核心提供多种软硬件解决方案,自研镜头、相机、软件算法;方案定制化属性高,快速响应能力强,先后打入苹果、宁德时代、比亚迪等3C电子、锂电大客户。

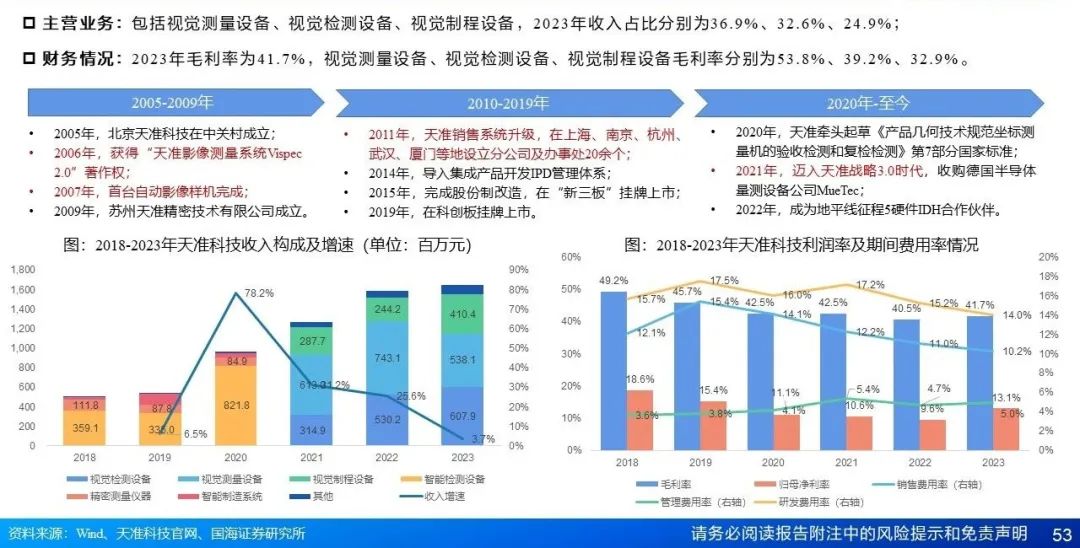

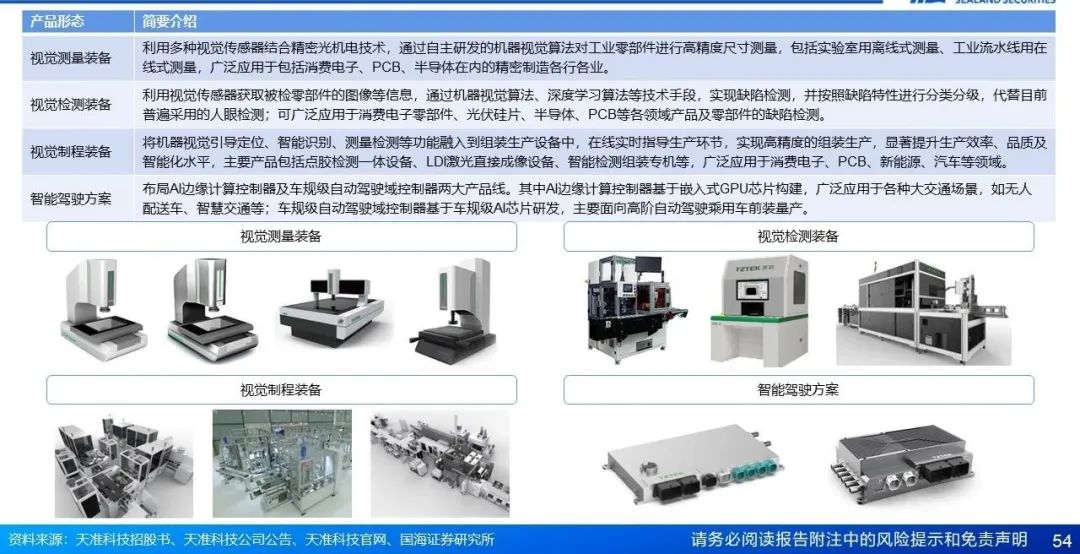

天准科技:视觉装备平台公司,产品形态广泛,包括视觉测量设备、视觉检测设备、视觉制程设备等;产品逐步摆脱苹果依赖,应用于消费电子、光伏、汽车、PCB等不同领域。

海康机器人:海康威视子公司,机器视觉和移动机器人提供商;提供基于相机、算法的机器视觉产品,相机由2D向3D、智能化发展。

六、投资建议与风险提示

启示意义:基恩士作为规模大、增速快、盈利强的标杆企业,对中国的工业自动化和机器视觉企业具有借鉴意义,具体包括持续产品创新,致力于创造高附加值;高度重视营销,紧抓客户需求;战略布局全球化三个方面。

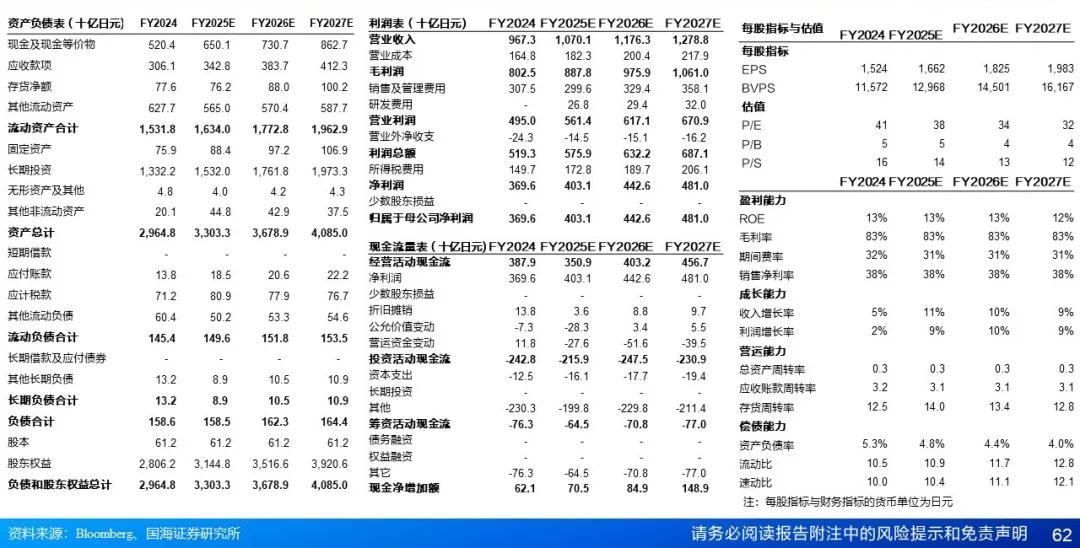

投资建议:预计基恩士FY2025-FY2027营业收入分别为10.7/11.8/12.8千亿日元,净利润分别为4.0/4.4/4.8千亿日元,对应PE分别为37.6/34.2/31.5X。基恩士作为全球机器视觉及工业自动化龙头,凭借“提案型”产品研发模式和工程师直销网络维持长期竞争优势,营收增长稳定、盈利能力远超同行,首次覆盖,给予“增持”评级。

风险提示:产品创新不及预期、竞争格局恶化风险、技术迭代风险、海外市场拓展不及预期、下游需求不及预期、日本股市和A股市场估值体系存在差异。

1.1 基恩士:全球领先的工业自动化综合供应商,立足传感器、测量仪器

1.2 主营业务:产品矩阵丰富,包括传感器、测量仪、控制系统等

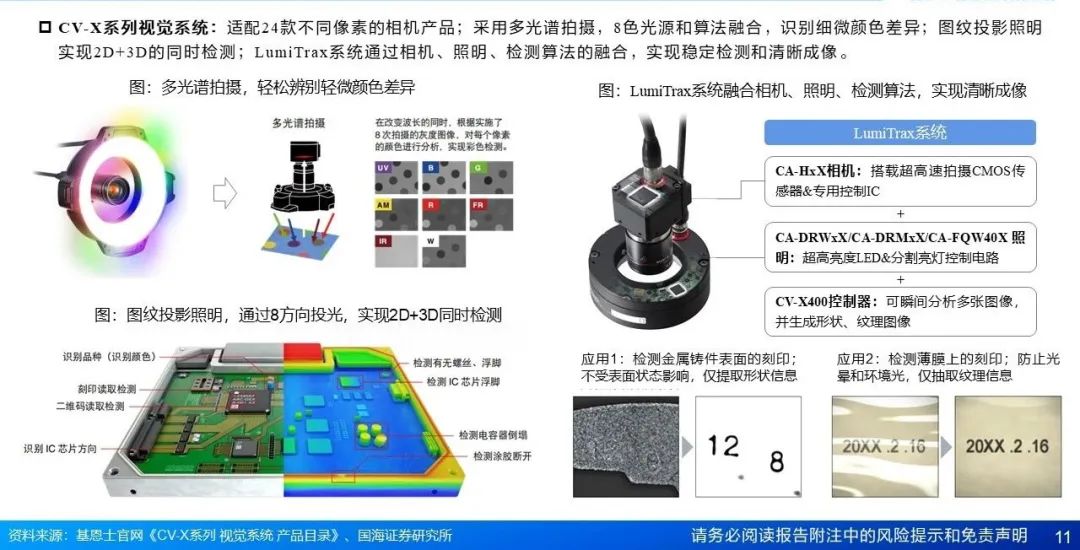

1.2 机器视觉系统:标准机型CV-X系列功能完善,实现清晰成像

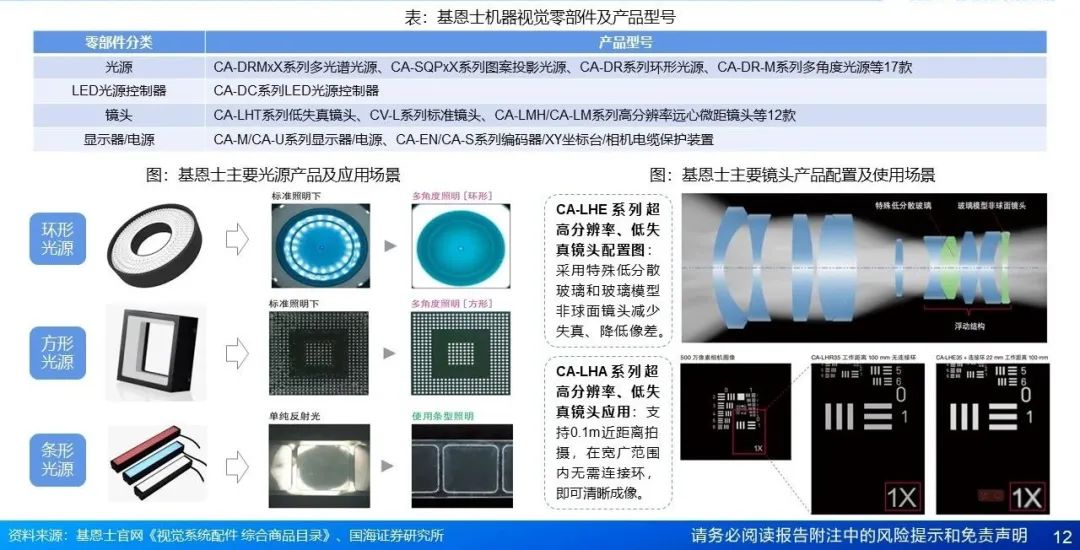

1.2 机器视觉零部件:零部件分类全面,适配多种不同视觉系统

1.3 发展历程:聚焦传感器+机器视觉主线,产品拓展+全球化

1.4 管理层:创始人工程师背景,创业经历丰富;管理层重视海外市场

1.5 股权结构及分红:股权较为分散,以机构投资者持股为主,分红稳定

2.1 机器视觉:软硬件一体的解决方案,实现“机器代替人眼”功能

2.2 空间格局:全球市场千亿空间,基恩士市占率约为55%

2.3 产业链:软件环节价值量高,下游应用以3C电子、半导体为主

内容提要:全球直销网络+提案型研发模式,构筑高毛利护城河

3.1 研发模式:“提案型”产品研发模式,销售研发协同

3.1 研发模式:持续新品研发+售卖解决方案,构筑高利润壁垒

3.2 销售模式:全球直销网络,销售工程师解决客户潜在痛点

3.2 销售模式:技术专业背景,管理与培训完善,销售支持系统全面赋能

3.3 生产模式:Fabless轻资产模式,提供跨行业的标准化产品

3.4 经营理念:解决客户潜在需求,实现附加价值最大化

3.5 人才管理:培训与晋升体系完善,员工高薪酬、高创利

内容提要:日本市场beta+海外市场beta+持续创新alpha=超额回报率

4.1 日本工业自动化:供需两端催生工业自动化浪潮,基恩士深度受益

4.1 时代背景1:劳动力成本提升背景下,工业自动化大势所趋

4.1 时代背景2:日本工业逆势发展,产业结构逐步转为技术密集型

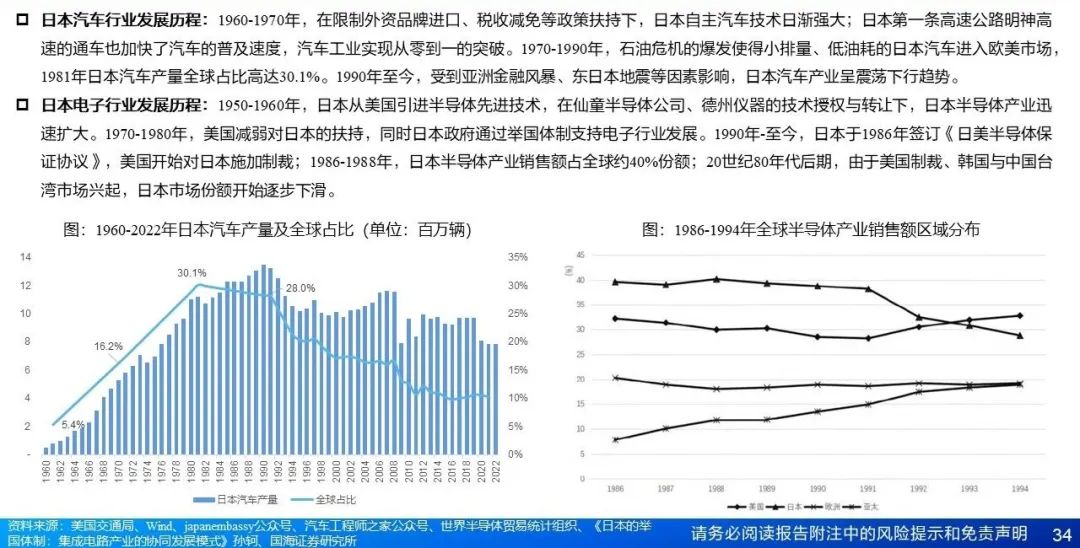

4.1 日本1960-2000年:汽车、电子行业兴起催生机器视觉需求

4.1 日本2000年至今:机床产值、制造业Capex导致周期波动

4.2 全球化:海外市场需求增加,基恩士海外营收占比持续提升

4.2 全球化:中美为传感器主要市场,公司战略布局全球化

4.2 中国市场:工业企业资本开支向计算机、通信等新兴行业转移

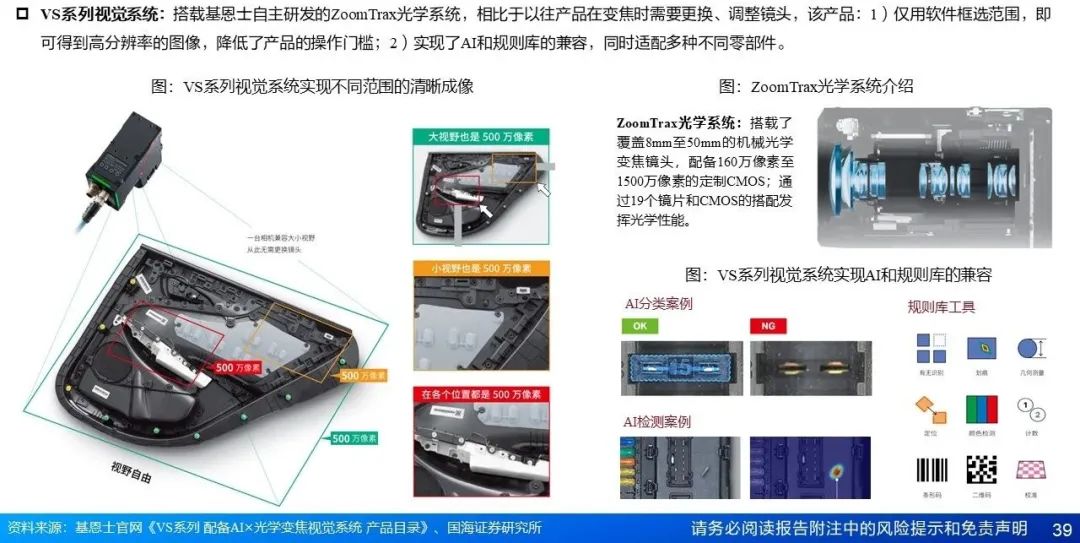

4.3 创新案例1:VS系列视觉系统,仅用软件即可完成对焦

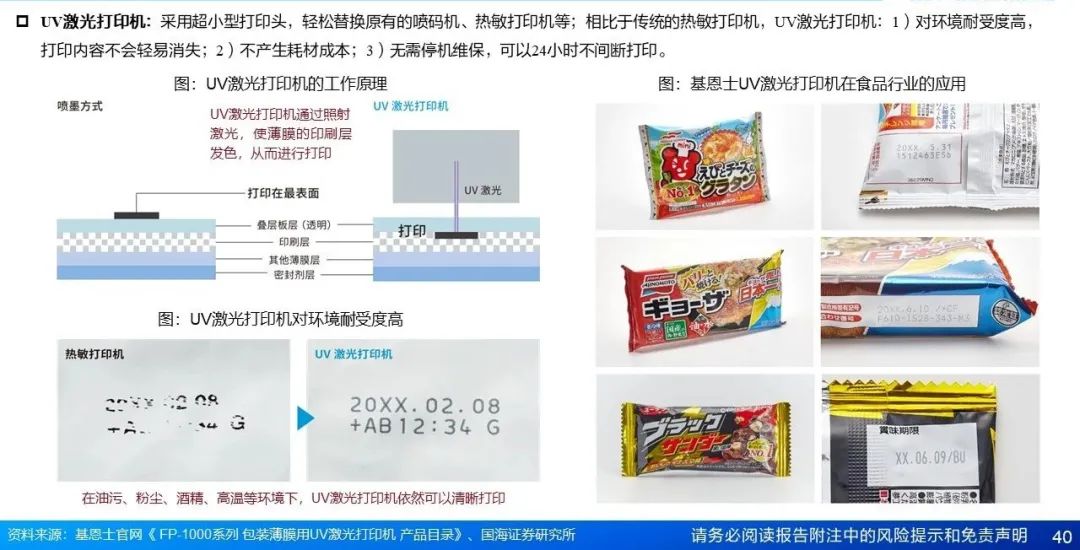

4.3 创新案例2:UV激光打印机便于替换,对环境耐受度高

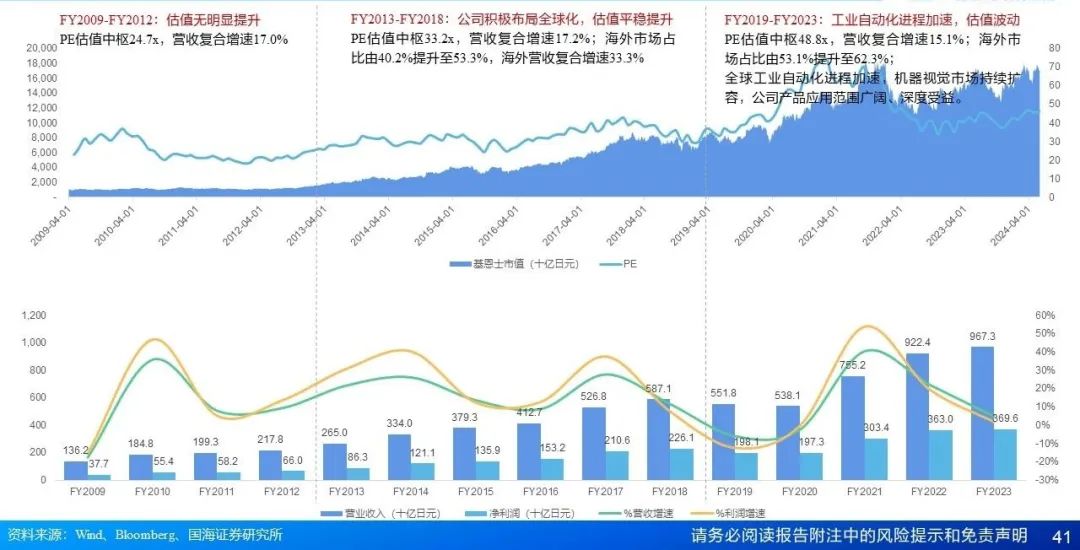

4.4 估值复盘:全球化布局与行业扩容带动公司估值提升

5.1 收入利润:营业收入稳定增长,利润水平同业领先

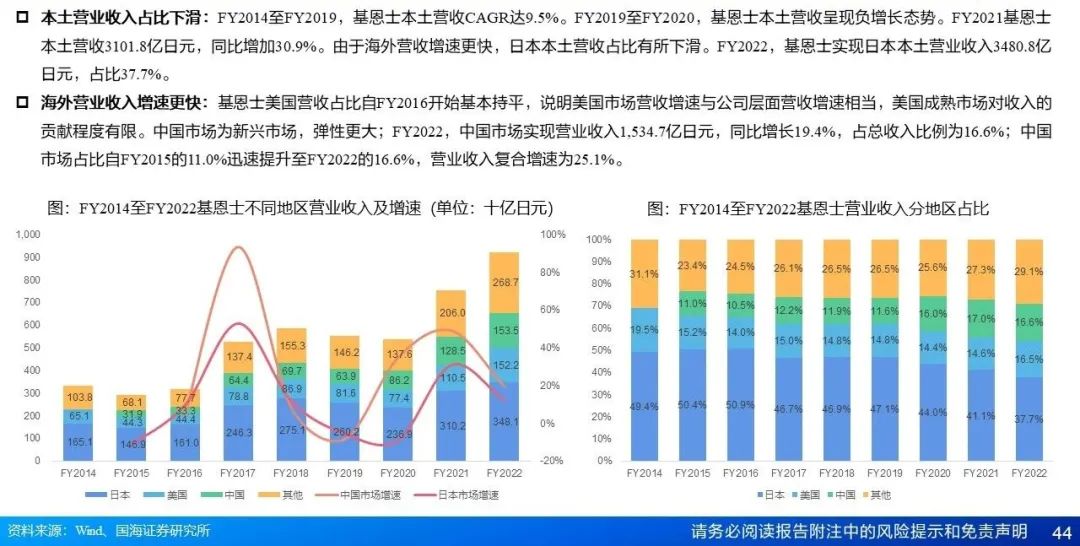

5.2 分地区收入:本土营收占比逐渐下滑,中国市场增速更快

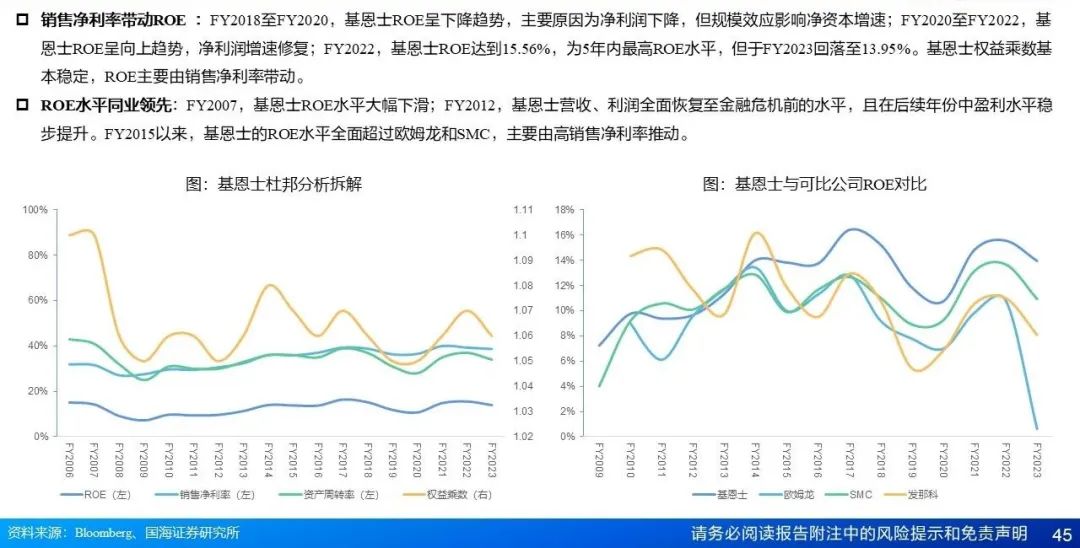

5.3 杜邦分析:高毛利率带动高净利率,贡献高ROE

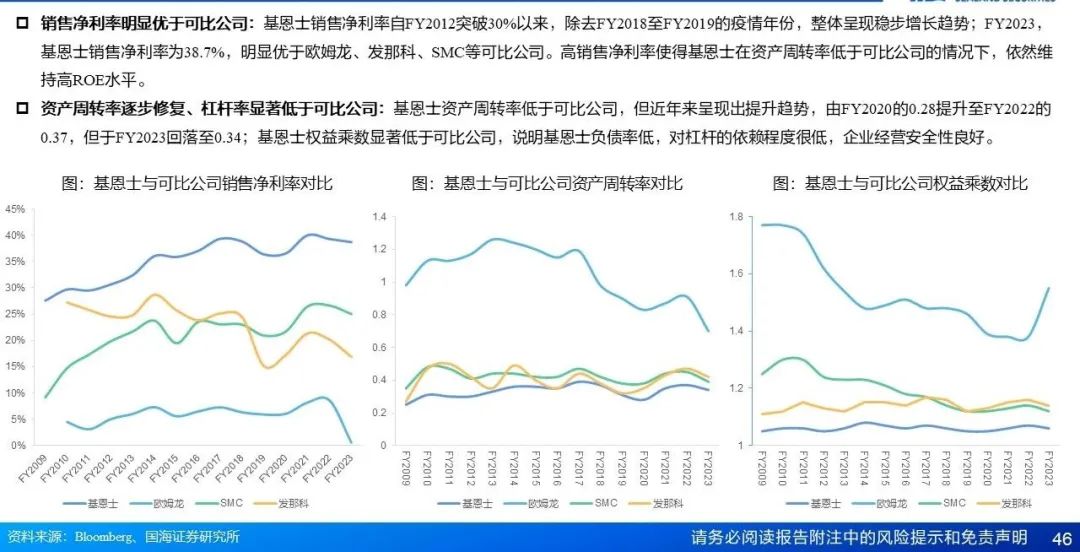

5.3 杜邦分析:净利率高、权益乘数低,商业模式优异

5.4 费用水平:研发费用率低于可比公司、销管费率高

5.5 营运能力:FY2023净营业周期约为9个月,周转速度偏慢

5.6 资产结构:轻资产模式,资产负债率低于同行

6.1 奥普特:国产机器视觉零部件龙头厂商,从光源开始纵向布局

6.1 奥普特:光源、镜头、相机、软件算法全产品线布局

6.2 天准科技:视觉装备平台公司,产品形态广泛

6.2 天准科技:视觉装备平台公司,产品形态广泛

6.3 海康机器人:海康威视子公司,机器视觉和移动机器人提供商

6.3 海康机器人:提供基于相机、算法的机器视觉业务

7.1 启示意义:产品创新+营销制胜+全球化

7.2 投资建议

7.2 核心假设和业务拆解

7.2 盈利预测

7.2 基恩士盈利预测表

完整版基恩士(6861.T)深度报告联系国海产业研究团队

证券研究报告:基恩士(6861.T)深度报告:追寻高附加值之路

对外发布时间:2024年8月8日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

袁 冠,S0350122040030

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论