近日,南京银行发布了2024年半年度报告,也是首家披露半年报的银行。

据显示,2024上半年南京银行的业绩继续保持增长趋势,营收净利润均增长8%左右。推动该行利润增长的关键动力是什么其利润增长又是否能持续呢?

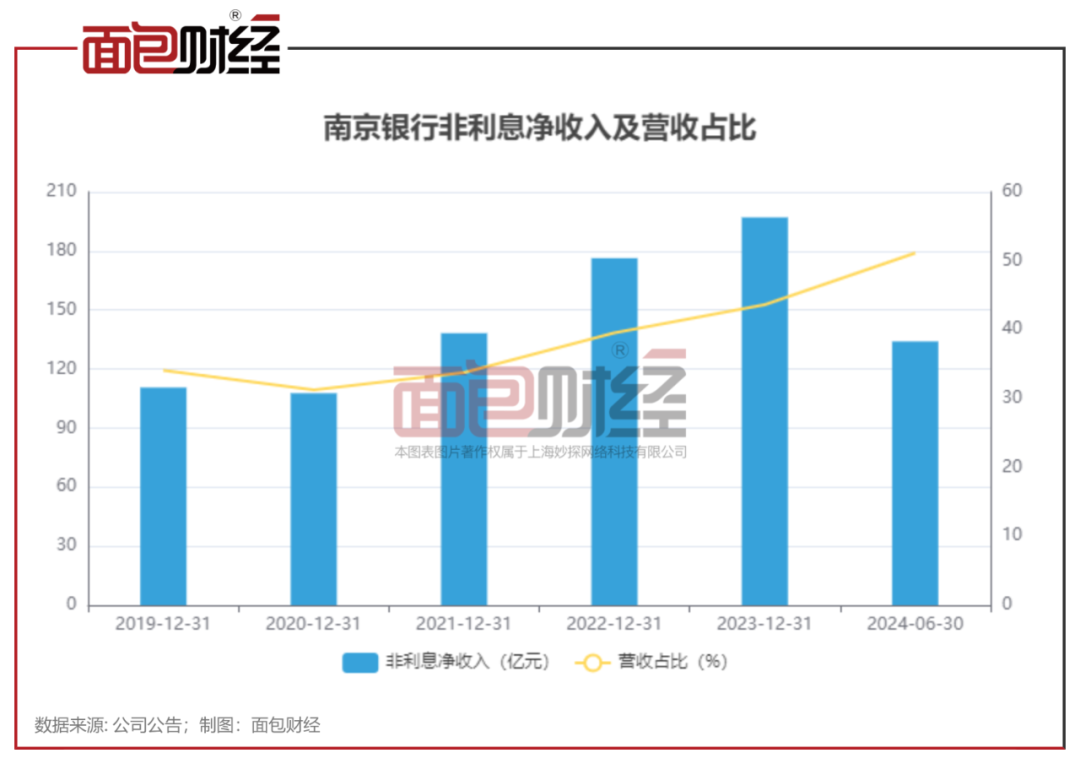

非利息净收入增长25.51%,营收占比超五成

财报显示,2024年上半年,南京银行实现营收262.16亿元,较上年同期增加19.12亿元,同比增长7.87%;实现归母净利润115.94亿元,较上年同期增长8.51%。

从营收构成来看,南京银行的非利息净收入超过利息净收入,成为该行主要的营收来源。2024年上半年,南京银行实现非利息净收入134.05亿元,同比增加27.25亿元,同比上升25.51%,总营收占比达51.13%,同比上升7.19个百分点。

债券大涨:推升中报账面利润

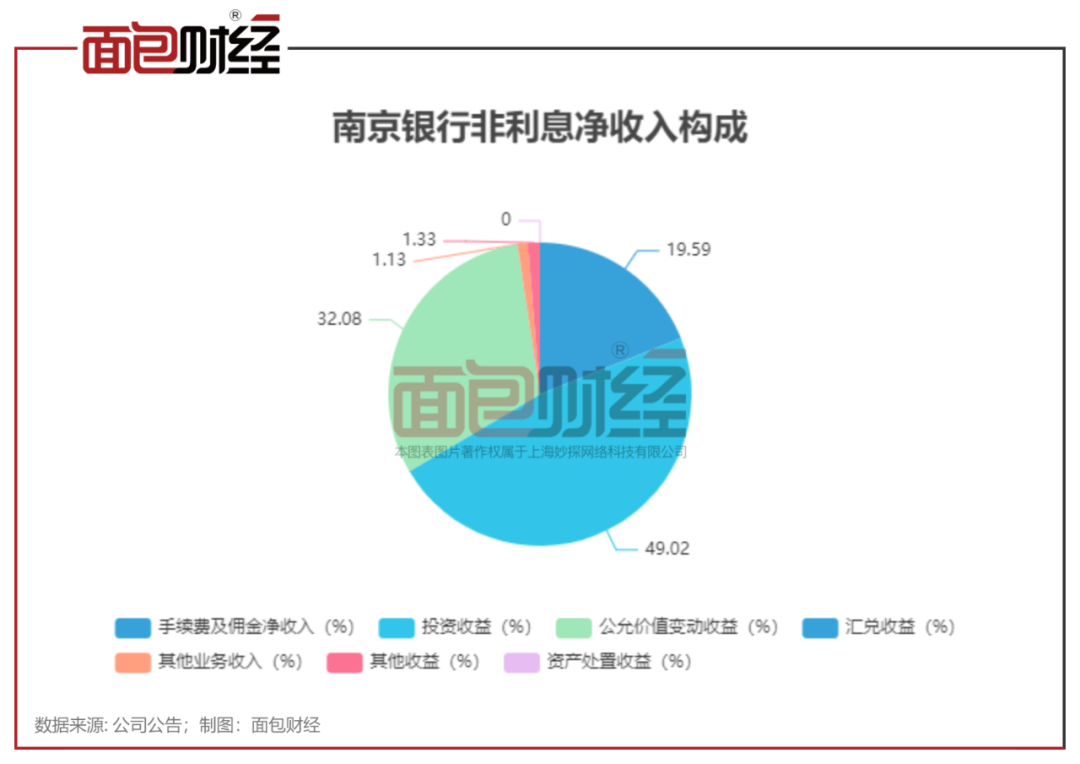

数据显示,南京银行非利息净收入中,投资收益、公允价值变动收益占比较大,其次是手续费及佣金净收入。2024上半年,该行投资收益为65.71亿元,在非利息净收入中占比49.02%;公允价值变动收益约为43亿元,占比为32.08%;手续费及佣金净收入26.26亿元,非利息净收入占比为19.59%。

值得注意的是,2024上半年,该行的投资收益减少14.85亿元,同比下降18.44%,手续费及佣金净收入同比增加3.09亿元,同比增长13.33%。公允价值变动收益则同比大幅增长477.9%,较上年同期增加35.56亿元,远超营收同期增加额19.12亿元。

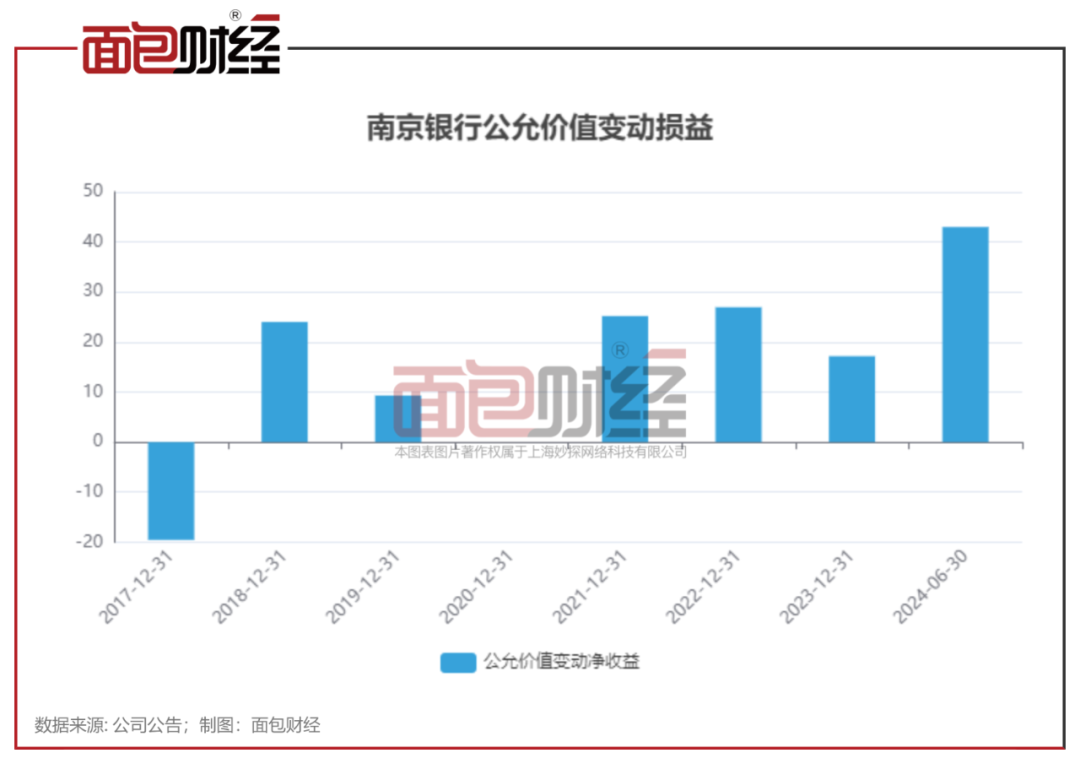

财报显示,该行公允价值变动收益主要来自于交易性金融资产,而南京银行作为“债券之王”,上半年随着债市大涨,该行交易性金融资产同比增长509.57%。

需注意的是,公允价值变动损益受市场波动影响较大,伴随着较大的不确定性,在落袋为安之前,其收益实际上并不产生现金流。历史数据显示,近五年2019年至2023年,该行的公允价值变动收益分别为,9.32亿元、0.01亿元、25.2亿元、26.96亿元和17.18亿元,波动较为明显。公允价值变动对南京银行未来利润的影响值得市场高度关注。

息差持续收窄,利息净收入持续下降

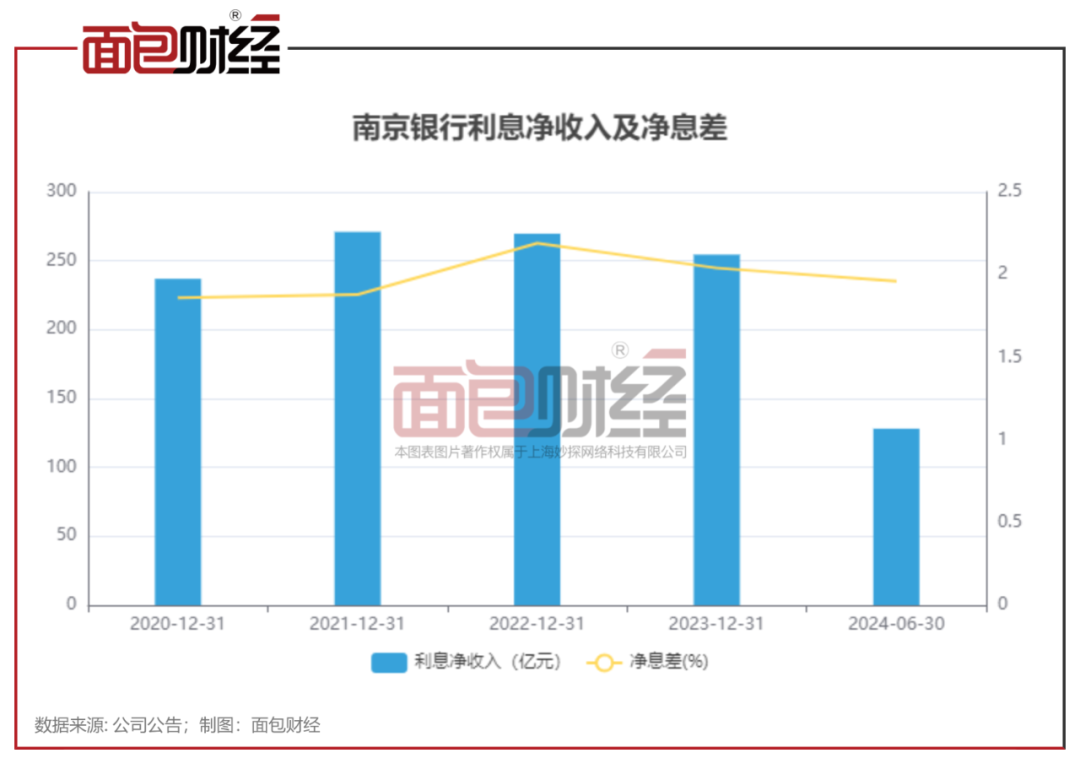

数据显示,近两年随着息差的持续收窄,南京银行的总资产及存贷款虽不断增长,但利息净收入仍存在较大压力。

截至2024年6月末,南京银行的总资产超过2.4万亿元,较上年末增加1945.45亿元,增幅为8.50%。其中,发放贷款及垫款总额为12067.07亿元,较年初增长9.79%。2024年上半年该行的净息差为1.96%,较上年末下降0.08个百分点;净利差为1.64%,较上年末下降0.09个百分点。

2024上半年,南京银行的利息净收入为128.11亿元,同比下降5.97%,营收占比由上年同期的56.06%降至48.87%。历史数据显示,该行利息净收入在2021年达到271.03亿元后,持续下降。2022年及2023年,该行利息净收入同比分别下降0.49%和5.63%,与净息差、净利差的变动基本一致。

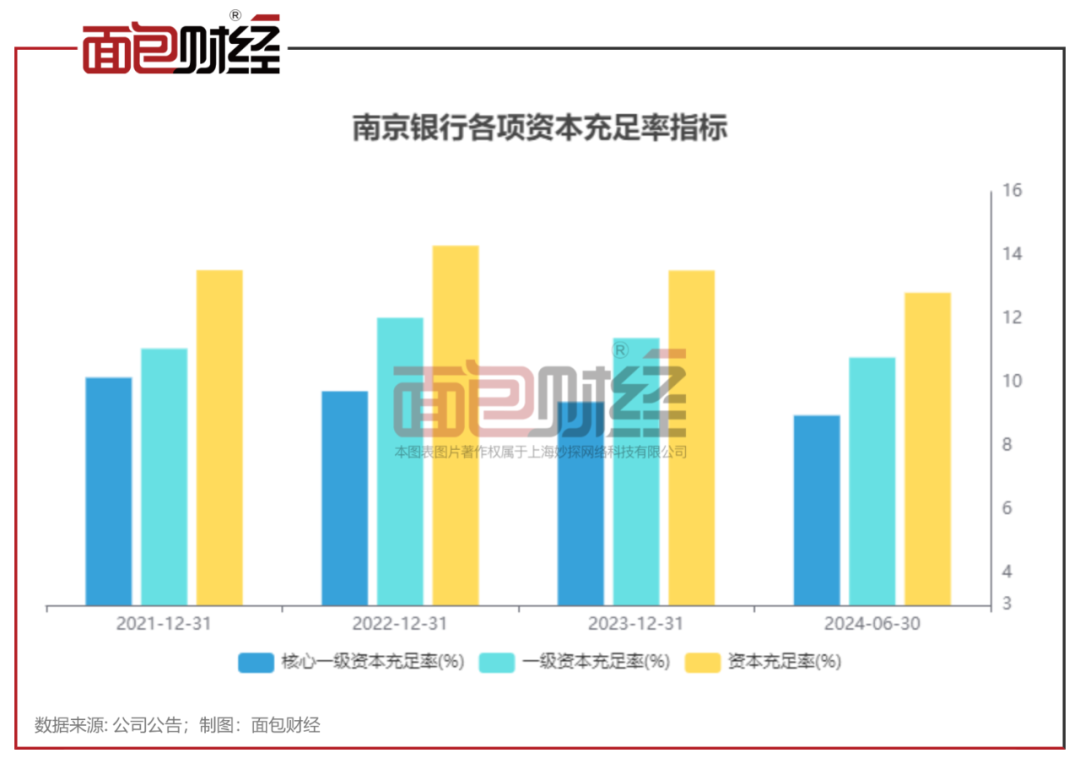

资本充足率指标下降

南京银行的资本充足率面临一定的下行压力。近年来,该行的各项资本充足率指标虽满足监管要求,但持续下降。

截至2024年6月末,南京银行的资本充足率、一级资本充足率以及核心一级资本充足率分别为12.83%、10.79%以及8.97%。较上年末相比分别下降0.7个百分点、0.61个百分点以及0.42个百分点。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

面包财经官网邮箱:mt@mbcaijing.com

精彩评论