刚刚过去的2020年,无论是全球经济还是金融市场,对投资者而言都是见证历史的一年。在这一年,三思社发布了十多篇实战型文章,在全球大类资产的几个重要拐点给大家分享了我们当时的市场思考和应对策略。

作为2021年的第一期内容,我们先对2020年三思社的往期公开内容做一次历史复盘,检验一下过去一年的交易观点“成功率”。

(由于三思社有大量交易信息仅供内部参考,这里仅统计了我们写成通俗版公开内容的交易分享,所以@伦敦交易员 他们在三思社月月看多的拼多多和BILIBILI等个股调研、行业逻辑等内容都没有囊括)

复盘之后,我们将聊聊最近一段时间比较热(拥挤)的做多新兴市场交易,探讨一下新兴市场能否持续跑赢发达市场。

复盘2020, 三思社看对了什么?

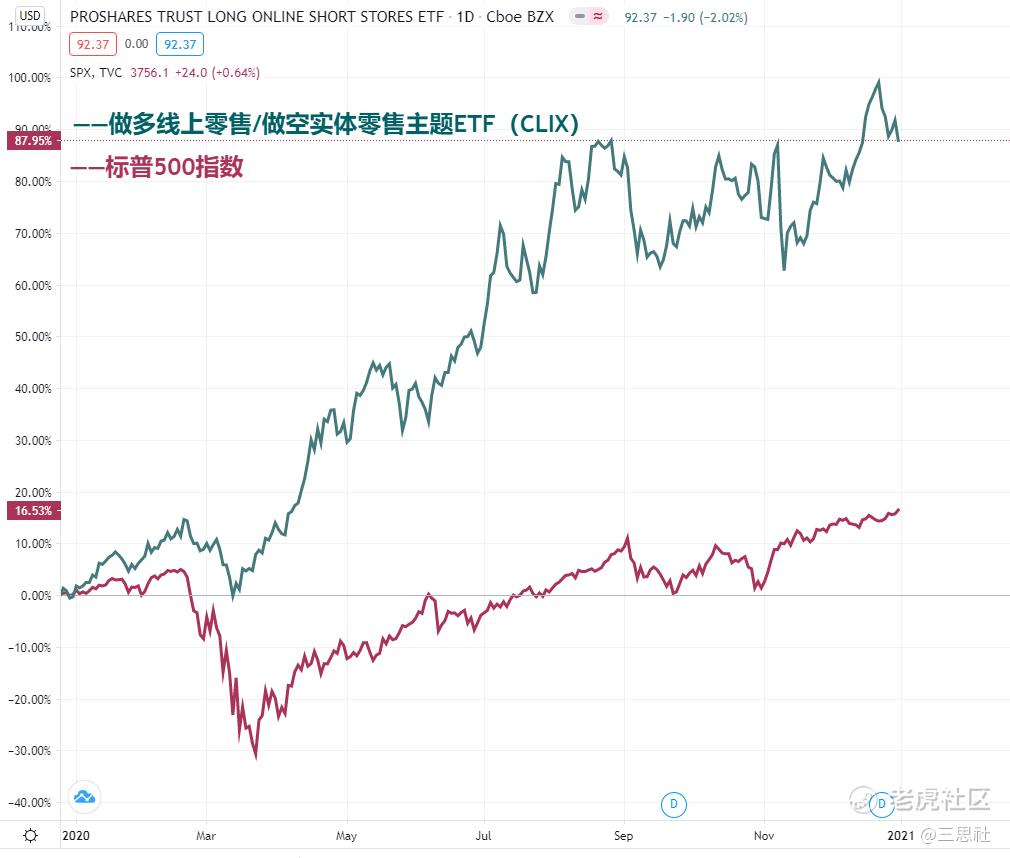

3月25号的《L型崩盘还是V型反转?》中提出疫情加速线上零售与实体零售的分化,文中提到做多线上/做空实体的零售主题ETF(CLIX)年初至今已上涨88%,标普指数同期涨幅为16.53%。

3月27号的《疫情风险催生的线上健身机遇》,我们提到经济封锁造成健身房陷入困境,家庭线上健身设备如佩洛顿(PTON)却逆势火爆,这家公司的股价年初至今涨幅超过400%。

4月1号发布的《黄金迎来“黄金机遇”》,恰逢黄金进入一轮上涨行情。之后8月8号的《黄金要不要追高?》和8月29号的《黄金回调结束了吗?》,我们提示了黄金回调风险,事后看时点大体正确。

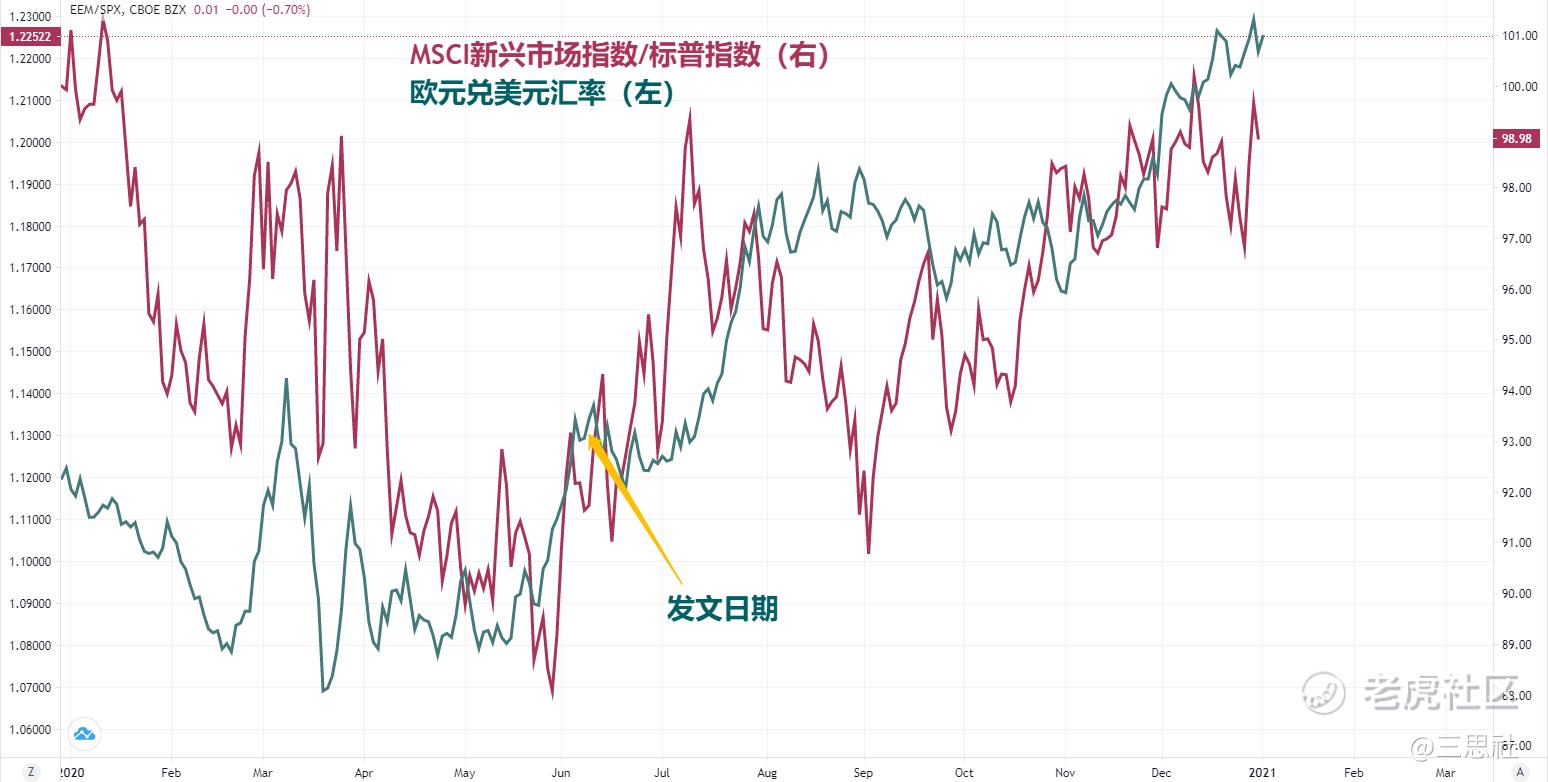

6月11号的《如何迎接美元熊市?》,我们看多欧元以及弱美元周期下价值板块的崛起(新兴市场跑赢发达市场),观点得到了市场印证。但对于新兴市场能否持续跑赢,下文将继续展开讨论。

7月14号的《美股流动性要收紧了?恰恰相反》,我们提出大选前美股流动性会保持充裕,标普500指数有望创新高,这在9月初得到了验证。

待之后标普指数大幅回调,当看空声音渐渐增多时,9月25号的《美股正在重现科技股泡沫?》提出美股”泡沫“尚未结束,但大选前将保持震荡,事后看来这一观点大体正确。

7月27号的《如何交易美国大选?》,我们看好拜登当选总统以及民主党“横扫”,并提出做空长期美债和美元的交易策略。尽管当时很多人不看好民主党“横扫”,但昨天佐治亚参议院决选结果证明了我们的猜想。

11月3号,美国大选前夕,我们发布了《"城市大逃亡"掀起美国楼市热潮》,文中看好住宅建筑商、库珀(COOP)、彭麦金融(PFSI),事后看虽然库珀、彭麦金融表现不错(涨幅40%+),但住宅建筑商(龙头股莱纳房产)却跑输了大盘。

11月19号的《高盛:2021年的全球十大交易》,我们借着高盛报告给大家介绍了顺周期交易,过去两个多月大宗商品和周期股涨势迅猛。的确是看对了,但更多是紧跟市场节奏(follow the market)。

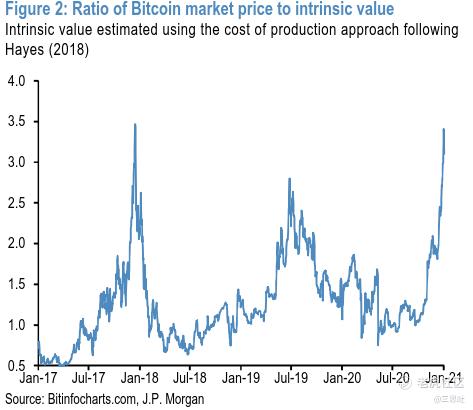

相比大宗商品,这段时间最惹人关注的莫过于“坐上火箭”的比特币了。我们在12月4号《如何理解黄金与比特币的价格背离?》中梳理了比特币上涨的逻辑,提出货币放水驱动的美元下行将使黄金和比特币共同受益。

实际上,早在10月25号三思门就分享了海外某知名投资大佬发布的《全球最好的交易--比特币》,在大家快要淡忘比特币的时候,这位大佬连续发文强势看涨比特币,给了一个近乎完美的买点(当时的比特币价格刚好突破12000美元,现在翻了几倍,涨到了今天的38000美元)。 不过,比特币价格与'内在价值'的比率已接近2017年那轮投机潮高点(图2),越涨风险越大,投资者应慎重参与。

图2:比特币价格与内在价值比率

展望2021, 新兴市场还能否继续领跑?

早在2020年6月发布的文章《如何迎接美元熊市?》中,我们就提出了弱美元周期下新兴市场跑赢发达市场这一交易主题。美国大选尘埃落定后,我们在11月文章《高盛:2021年的全球十大交易》中再次重申了做多新兴市场股市的交易主题。

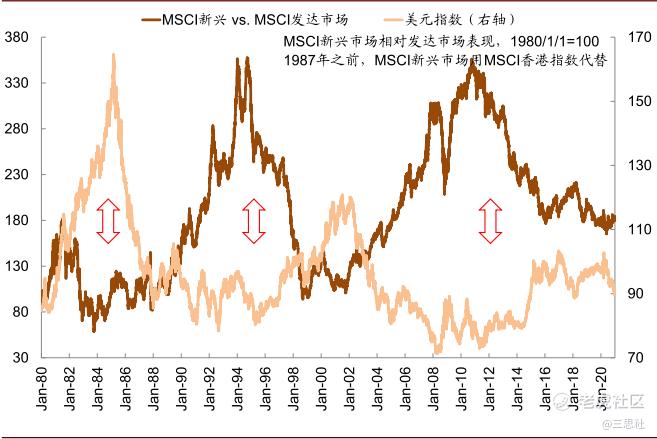

过去两个月,在拜登当选总统、疫苗问世、RCEP签署、中欧投资协定谈判完成等多重利好下,新兴市场股市保持强劲涨势并跑赢了发达市场。技术上看,新兴市场指数已经突破了多年阻力线(图3),而作为新兴市场领头羊的A股近期表现非常亮眼。

图3:MSCI新兴市场指数

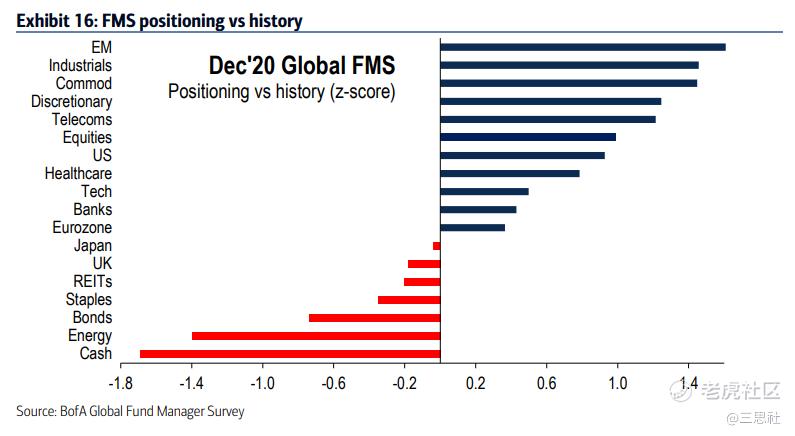

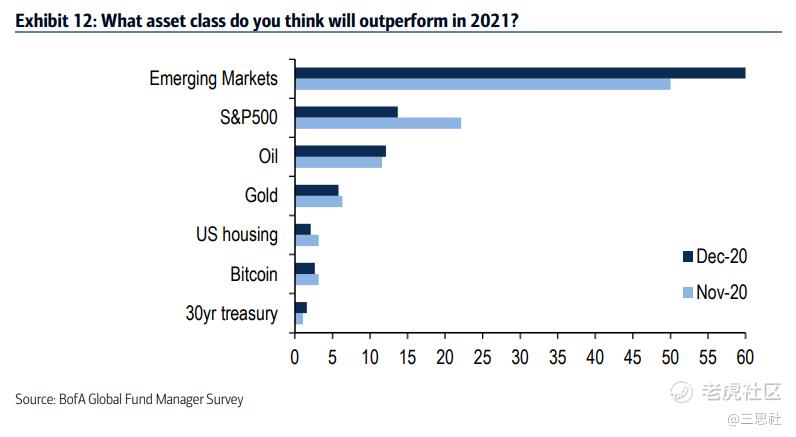

但值得注意的是,最新发布的美林基金经理调查显示,做多新兴市场已经成为最为拥挤的交易(图4),其拥挤程度甚至超过了做多大宗商品(也需要注意)。

2021年新兴市场将继续跑赢,已经成了基金经理们最为一致的共识(图5)。但要知道,高度共识并不一定是好事。

图4:基金经理对各类资产持仓变动

图5:基金经理对各类资产持仓变动

尽管市场共识不一定是错的,但当所有人都站在一条船上时,就需要格外小心。未来一段时间,继续做多新兴市场股市可能是危险的,市场需要一个调整来缓解拥挤的头寸。

不过,站在更长的时间维度上,做多新兴市场依然具备吸引力,潜在的支撑因素有:

第一,美元正步入长期熊市

历史上看,每一轮美元熊市都伴随着新兴市场跑赢发达市场(图6)。新冠疫情的爆发加速了美元熊市,这很可能成为新兴市场“逆天改命”的催化剂,告别十年跑输美股的命运。

图6:新兴市场跑赢周期与美元指数

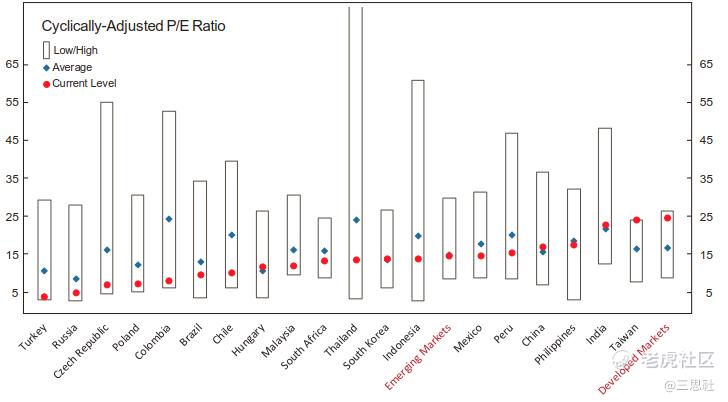

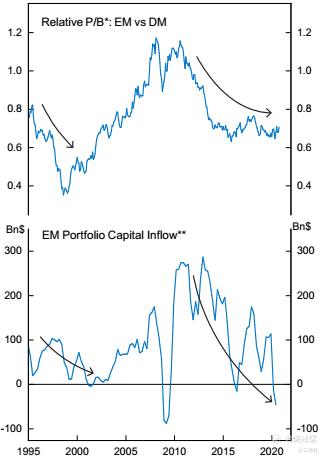

第二,新兴市场股市估值便宜且长期资金流入不足(面临反转)

新兴市场股市的当前整体市盈率约15倍(当然也有上市企业的行业原因),而发达市场市盈率为25倍(图7)。新兴市场股市不仅估值便宜,而且过去几年长期组合资金流入不断减少,已经触底(等待反弹)。这与2003年-2008年新兴市场牛市前夕的境况非常相似(图8)。一旦资金开始从发达国家流出,将很快提振新兴市场股市。

图7:新兴市场各国股市估值水平

图8:新兴市场与发达市场市净率比值与长期资金流入

第三,新兴市场国家出现了许多结构性改善

例如采用灵活汇率制度、缩小经常账户赤字和执行更严格的宏观政策纪律。

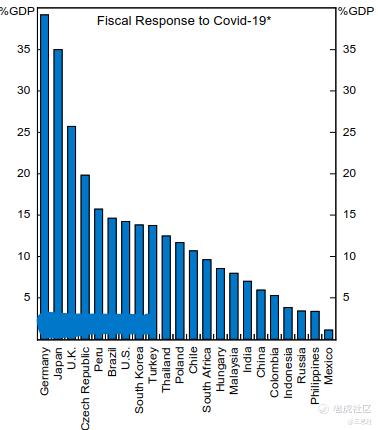

尤其在今年应对新冠危机时,相比欧美国家毫无底线的量化宽松,新兴市场国家的财政和货币政策更加保守和负责任(图9)。新兴市场以更低的成本实现了经济复苏,为将来的经济下行预留了更大的逆周期调节空间。

图9:各国应对疫情推出的财政刺激规模

总之,新兴市场股市具备结构性长牛的条件。不过这也并非必然发生,投资者应随时警惕潜在风险,如全球经济衰退导致美元走强,内地提前收紧宽松政策,地缘政治风险等等。

最后,感谢各位朋友在过去一年里对我们的真诚支持(大家的留言我们都有认真看),也期待能在新的一年里继续与大家携手同行,一起盈利 ~

- Happy 2021 -

精彩评论