摘要:8家财险、4家人寿险企业偿付能力不达标(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1569篇原创

近期,保险公司陆续交出了上半年成绩单。

截至目前,除上市险企外,有75家非上市财险公司披露了今年第二季度偿付能力报告。整体来看,收入增速一般,总的保险业务收入约为2296.31亿元,同比增长3.24%;钱更难赚了,净利润出现明显下滑,约为53.54亿元,同比减少15.38%。

其中,52家公司盈利,超三分之一的公司出现亏损(后续蜜姐会统计亏损榜单)。

另有62家寿险公司也披露了今年第二季度偿付能力报告,总体表现优于财险公司。

其总的保险业务收入约为7414.50亿元,同比增长14.57%;净利润约为91.16亿元,同比大增52.35%。

今天主要来看上半年偿付能力不达标的险企。

一季度偿付能力不达标的13家险企中(详见:2024一季度,13家险企偿付能力不达标!),有12家二季度依然不达标,以至于今年上半年都不达标。

但不确定是否真的减少了1家,一季度上榜的平安养老,目前还未发布第二季度偿付能力报告。

01

首先来看考核标准。

按照监管要求,险企的偿付能力达标须同时满足三个条件:

综合偿付能力充足率不低于100%;

核心偿付能力充足率不低于50%;

风险综合评级在B类及以上。

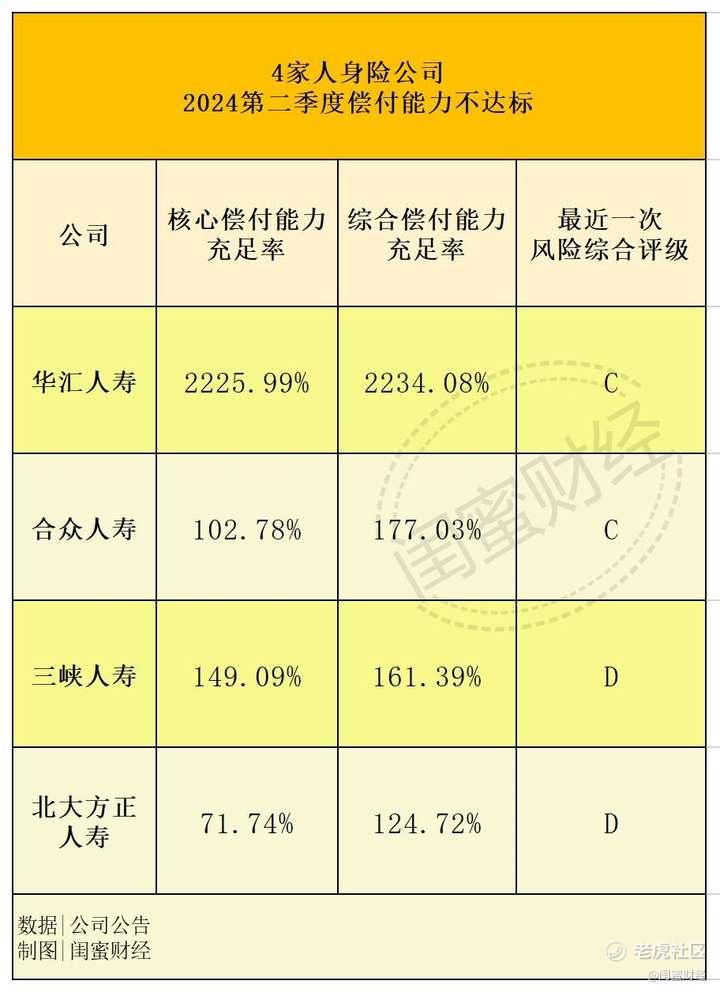

4家未达标的寿险公司——华汇人寿、合众人寿、北大方正人寿、三峡人寿,均是风险综合评级不合格(蜜姐翻看了各家的披露情况,汇总如下表)。

需要说明的是,保险公司的3个偿付能力指标披露中,综合偿付能力充足率和核心偿付能力充足率均为当季度末数据,而风险综合评级为最近一次评级结果(通常为上一季度数据)。

言归正传,未达标的4家寿险中,北大方正人寿的表现最差。2023年第三、第四季度及今年第一季度,其风险综合评级(分类监管)结果均为D。

近3个季度,其核心偿付能力充足率持续下滑,分别为82.28%、75.89%和71.74%,越来越逼近最低标准不低于50%;综合偿付能力充足率也在降低,分别为133.62%、125.41%和124.72%。

不过,公司还是很乐观,称正积极组织整改,持续改进和提升指标状况,并季度追踪改善情况。自我评估2024年二季度公司“整体流动性风险较低,整体可控”。

三峡人寿的风险综合评级也不容乐观,2023年第四季度和2024年第一季度均为D类。但强调了“报告期监管部门未对公司采取监管措施”。

好在三峡人寿另外两个指标表现还不错。二季度末,其核心偿付能力充足率为149.09%,比一季度末的124.91%有所提高;综合偿付能力充足率为161.39%,较一季度的170.81%略有下滑。

合众人寿2023年第四季度和今年第一季度,风险综合评级均为C类。今年二季度其核心偿付能力充足率为102.68%,综合偿付能力充足率177.03%,均较一季度有明显改善。

华汇人寿2023年第四季度和今年第一季度,风险综合评级均为C类。公告披露原因是公司治理相关问题整改工作尚未完成,监管部门认为公司操作风险较大,风险综合评级结果由B类变为C类。

02

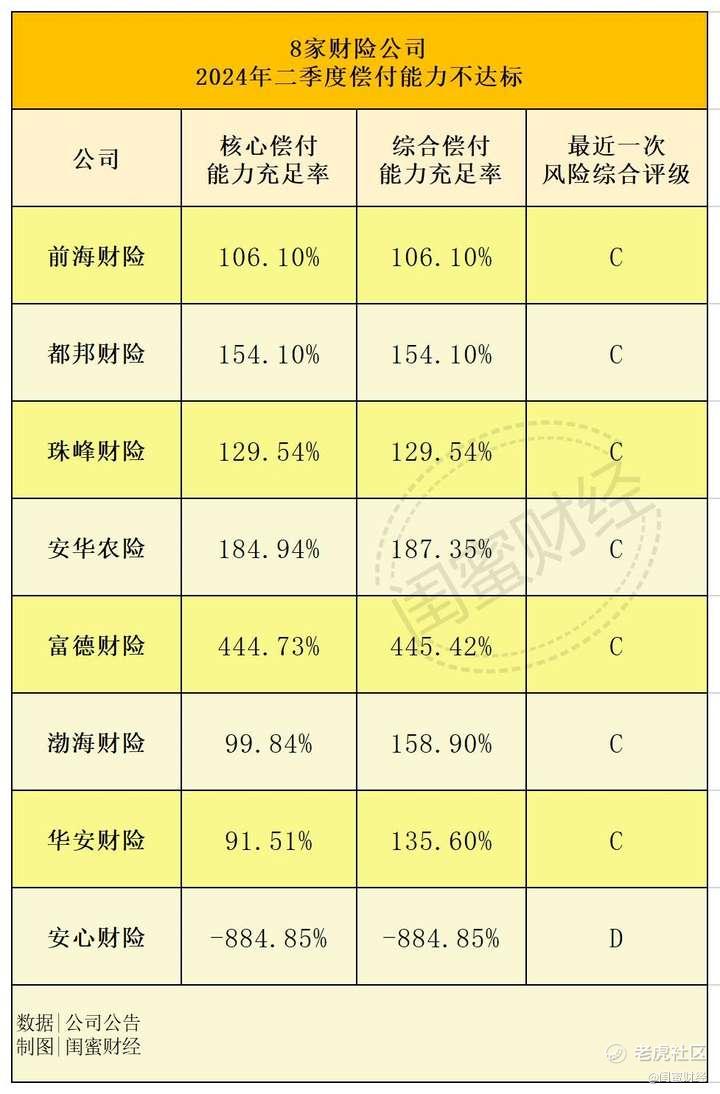

财险公司方面,与一季度相同,仍然是“老八家”偿付能力不达标。与寿险公司情况相似,也主要是风险综合评级不达标。

其中,珠峰财险、前海财险、都邦财险、安华农险、富德财险、渤海财险、华安财险综合评级为C类。

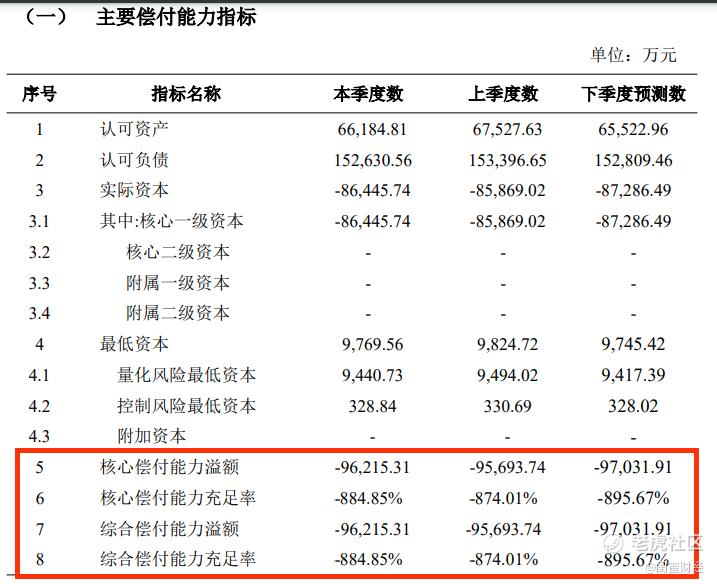

风险最高的是安心财险,仅它一家风险综合评级为D类,同时,其综合偿付能力充足率和核心偿付能力也是奇差,均为-884.85%,三项指标均踩“红线”。

安心财险难以“安心”,其流动性问题也颇为严重,二季度累计经营活动净现金流为-1685.5万元。上半年其保险业务收入为-93.4元,净利润-1170.8万元。

幸运的是,二季度安心财险未出现重大操作风险事件。但目前其公司业务发展已陷入停滞,报告提示“现金流较为困难,潜在操作风险可能逐步暴露”。

安心财险2015年6月拿到筹建批文,2016年1月正式开业,成为国内首批创新型互联网保险公司。但2020年第四季度,其偿付能力开始出现不达标的情况。

如今,安心财险已是连续13个季度风险综合评级为D类,连续14个季度偿付能力为负值了。也正因如此,公司已被责令暂停车险新业务,短期健康险也已无法经营。公司称在积极推进增资工作“续命”。

业内传闻,苏州国资或将收购安心财险,如消息属实,安心财险有望获得转机。

03

其次,风险较高的是前海财险。

前海财险二季度末的核心偿付能力充足率和综合偿付能力充足率均为106.1%,比一季度末(两项数据均为124.15%)均出现了不小幅度的下滑。尤其是综合偿付能力充足率已逼近“红线”,不低于100%的标准。

值得注意的是,净现金流方面,前海财险由正转负,上季度为1817.1万元,二季度为-670.5万元;但连续两个季度经营活动净现金流均为负值,分别为-1342.3万元和-319.6万元。

同时,本年度前海财险净亏损1588.6万元,综合成本率高达122.36%,综合赔付率达81.11%。不过该公司仍认为“我司整体风险管理状况良好,未发生重大风险”。

其他6家财险的偿付能力要好些,但也各有各的问题。

渤海财险连续两个季度综合风险评级均为C,主要风险状况表现在2023年四季度末公司流动性风险等监测结果表现不佳。本季度末其累计净现金流约为1.45亿元,上季度末位为-3.69亿元;但较上一会计年度净现金流仍是负数,为-2.61亿元。

都邦财险二季度末的核心偿付能力充足率和综合偿付能力充足率均为154.1%,比一季度末(两项数据均为122.3%)有明显提升。近3年的平均综合投资收益率仅为1.6%。

都邦财险偿付能力不达标也是因为风险综合评级为C,且连续两个季度为C。除了监管规则的影响外,公告披露其主要风险来源于3方面:

一是,可资本化风险,偿付能力充足率连续低于150%,内源性资本占比处于较低水平;

二是,公司治理结果不佳,导致操作风险评分较低;

三是,盈亏情况、保费增速、已发生已报告未决赔款准备金发展偏差率、立案注销率等指标在行业排名中处于较低水平。

简单“翻译”下就是公司的经营情况不佳,盈利能力下降,偿付能力充足率处于较低水平,以及公司治理等操作风险方面存在一定问题。

富德财险2023年第三、四季度及今年一季度的风险综合评级均为C。去年四季度,富德财险的流动性风险问题突出,原因是信保业务在同年12月13日理赔支出高达1.37亿元,但此前的预测中并未包含这部分流出,导致当季度经营活动净现金流回溯不利偏差较大。

珠峰财险二季度末的核心偿付能力充足率和综合偿付能力充足率均为129.54%,上季度末这两项数值均为136.55%,有小幅下滑。

不过,其流动性有所改善,一季度经营活动净现金流为-1152.3万元,二季度转正为2244.7万元。

珠峰财险的偿付能力不达标也主要是因为风险综合评级连续两个季度为C类。

安华农险的核心偿付能力充足率和综合偿付能力充足率,二季度与一季度相比相差不大。二季度,净现金流为1.16亿元,较一季度的-420.1万元有较好改善。主要还是风险综合评级连续两个季度为C类,主要原因是公司治理方面存在风险。

上述险企均表示在积极整改或采取措施改善公司情况,有的公司称“已取得实质进展”。总的来看,险企整体的偿付能力表现还是不错,“落后生”也较为固定,但中小险企要想突围难度颇大。

本文未注明数据均来自于公司财报及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

精彩评论